Ce rămâne inventarul zilelor?

Termenul „inventar de zile restante” se referă la metoda financiară care măsoară timpul mediu (exprimat în termeni de zile) pe care o companie îl necesită pentru a transforma stocurile de stocuri în vânzări într-o anumită perioadă de timp. Cu alte cuvinte, este numărul mediu de zile în care o companie își ține inventarul înainte de a-l vinde pe piață. Este, de asemenea, cunoscut sub denumirea de „zile în inventar”, „zile de inventar” și „perioada de inventar”.

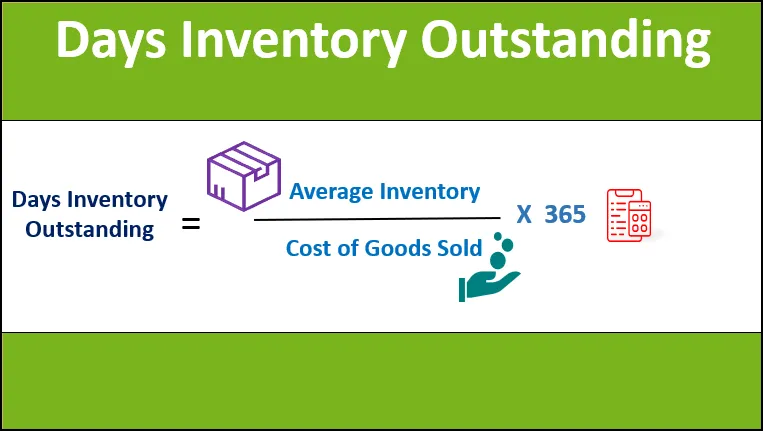

Formulă

Formula pentru restul inventarului de zile poate fi obținută prin împărțirea stocului mediu de stocuri în perioada respectivă la costul mărfurilor vândute din perioadă și apoi se înmulțește cu 365 pentru a exprima valoarea în termeni de zile. Matematic, este reprezentat ca,

Inventar de zile restante = Inventarul mediu / costul bunurilor vândute * 365

Inventarul mediu este calculat ca media stocului de stoc la începutul anului (inventarul de deschidere) și la sfârșitul anului (inventarul de închidere), în timp ce costul bunurilor vândute (cunoscut și sub denumirea de costul vânzărilor) include costurile care pot fi repartizate direct în procesul de producție (cum ar fi costul materiei prime și costul direct al forței de muncă).

Inventarul mediu = (Inventarul de deschidere + Inventarul de închidere) / 2

Costul mărfurilor vândute = costul materiei prime + costul direct al forței de muncă

Exemple de inventar de zile restante (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul inventarului de zile restante într-o manieră mai bună.

Puteți descărca acest șablon Excel excepțional de zile de inventar - Inventarul zile excepționale ExcelExemplul # 1

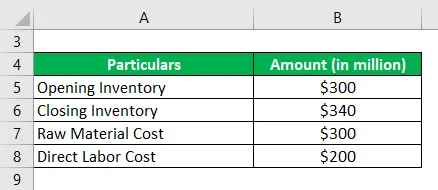

Să luăm exemplul unei mici companii producătoare pentru a elucida calculul de inventar de zile restante. Conform celui mai recent raport anual al companiei, sunt disponibile următoarele informații:

Soluţie:

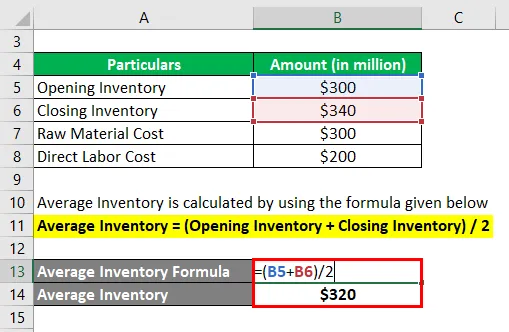

Inventarul mediu este calculat folosind formula dată mai jos

Inventarul mediu = (Inventarul de deschidere + Inventarul de închidere) / 2

- Inventar mediu = (300 milioane USD + 340 milioane USD) / 2

- Inventar mediu = 320 milioane dolari

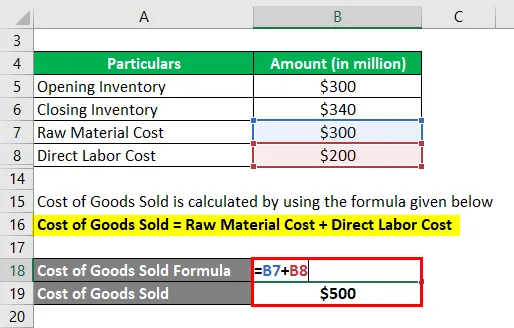

Costul mărfurilor vândute se calculează folosind formula de mai jos

Costul mărfurilor vândute = costul materiei prime + costul direct al forței de muncă

- Costul mărfurilor vândute = 300 milioane USD + 200 milioane USD

- Costul bunurilor vândute = 500 milioane dolari

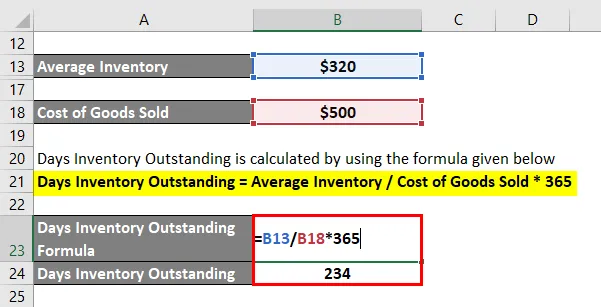

Poate fi calculat folosind formula dată mai jos

Inventar de zile restante = Inventarul mediu / costul bunurilor vândute * 365

- DIO = 320 milioane USD / 500 milioane USD * 365

- DIO = 234 zile

Prin urmare, inventarul restant al zilei al companiei a fost de 234 de zile.

Exemplul # 2

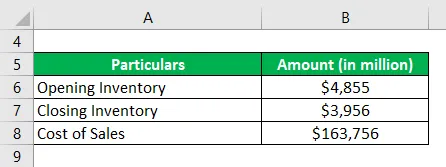

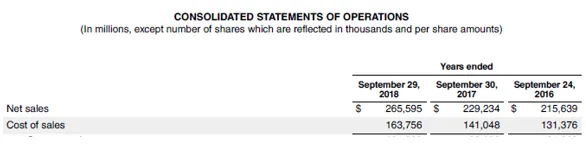

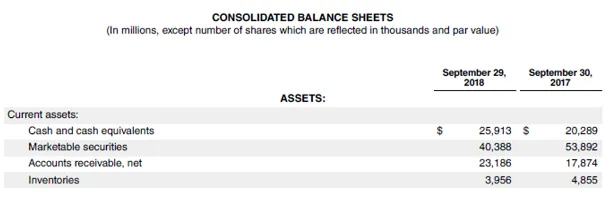

Acum, vom lua exemplul celui mai recent raport anual (FY18) al Apple. În raportul anual, compania a raportat costul vânzărilor de 163.756 milioane dolari, deschizând un inventar de 4.855 milioane dolari și inventarul de închidere de 3.956 milioane dolari. Folosind informațiile date, calculați inventarul de zile restant pentru Apple Inc.

Soluţie:

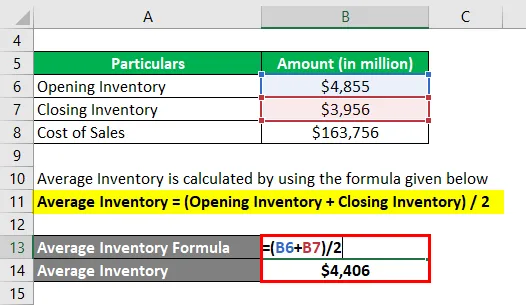

Inventarul mediu este calculat folosind formula dată mai jos

Inventarul mediu = (Inventarul de deschidere + Inventarul de închidere) / 2

- Inventar mediu = (4.855 milioane USD + 3.956 milioane USD) / 2

- Inventar mediu = 4.406 milioane dolari

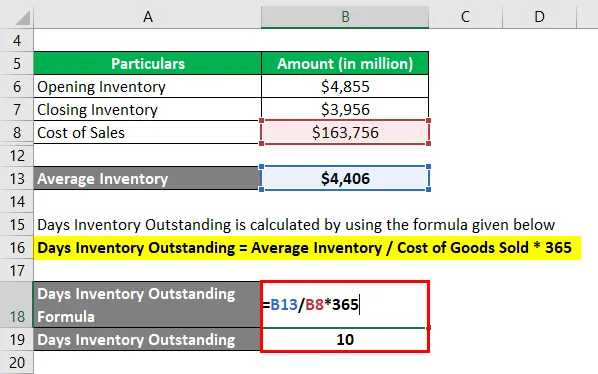

Poate fi calculat folosind formula dată mai jos

Inventar de zile restante = Inventarul mediu / costul bunurilor vândute * 365

- DIO = 4.406 milioane USD / 163.756 milioane USD * 365

- DIO = 10 zile

Prin urmare, inventarul din ziua Apple Apple pentru anul 2018 a fost de 10 zile.

Sursa: d18rn0p25nwr6d.cloudfront.net

Limitările inventarului de zile restante

Unele dintre limitările DIO sunt:

- Una dintre limitările majore este aceea că inventarul mediu este calculat pe baza inventarului de deschidere și închidere. Ca atare, este ușor să manipulați ambele numere, deoarece sunt cifre de bilanț. Acest defect intervine în primul rând în cazul întreprinderilor sezoniere.

- Raportul în izolare nu oferă informații semnificative și, prin urmare, este recomandabil să se compare valoarea față de colegii sau industria.

Puncte importante despre inventarul zilelor restante

Câteva puncte importante despre DIO sunt:

- Gestionarea stocurilor este un factor esențial al evaluării capitalului de lucru și, ca atare, a majorității întreprinderilor. Inventarul restant al zilei este unul dintre cei mai buni indicatori pentru a măsura nivelul de eficiență al unei companii în transformarea inventarului său în vânzări.

- O valoare scăzută pentru DIO indică faptul că compania este capabilă să-și vândă inventarul destul de rapid. Ca atare, o valoare scăzută este un semn al unei afaceri eficiente în ceea ce privește gestionarea stocurilor și performanța vânzărilor.

- DIO relativ ridicat poate fi un semnal al gestionării stocurilor aflate în dificultate, deoarece înseamnă că stocul de stoc este ținut prea mult timp înainte de a fi vândut, ceea ce crește riscul de obsolescență. Motivul care se află în spatele acestui lucru poate fi fie achiziționarea unui stoc prea mare sau o performanță slabă a vânzărilor.

- Măsura poate fi utilizată pentru compararea gestionării stocurilor unei companii între colegii săi din aceleași industrii operative.

Concluzie

Deci, inventarul de zile restante este o măsură de lichiditate care este foarte esențială pentru a evalua capacitatea unei companii de a transfera inventarul de stocuri pentru a genera vânzări. Deși raportul are cota sa de limitări, la fel ca majoritatea celorlalte valori financiare, există și alte câteva aspecte care îl fac încă un factor vital al evaluării capitalului de lucru.

Articole recomandate

Acesta este un ghid al formulei restante de inventar de zile. Aici vom discuta despre cum poate fi calculat inventarul de zile restante, folosind formula cu exemple și șablonul excel descărcabil. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Exemplu de elasticitate a cererii

- Exemple de factură de vânzare

- Exemplu de elasticitate a cererii

- Exemplu de elasticitate a cererii

- Formula de elasticitate a cererii cu exemple