Diferența dintre costuri și cheltuieli

Costurile pot fi definite ca bani plătiți sau cheltuiți pentru achiziționarea unui activ. Este vorba în principal de o singură plată care este capitalizată și reflectată într-un bilanț. Suma cheltuită pentru achiziționarea unor astfel de active care sunt necesare pentru întreprindere pentru a obține beneficii viitoare. Cheltuielile sunt similare cu cele ale costurilor. Cheltuiala este o sumă de bani care trebuie cheltuită mai ales în mod regulat pentru a plăti ceva. O cheltuială este o plată continuă, cum ar fi chiria, amortizarea, salariile și marketingul. Se cheltuie lunar / trimestrial / anual și se reflectă în contul de profit și are un astfel de impact asupra profitabilității și a marjelor

Cheltuieli

Costul este o sumă care trebuie plătită sau cheltuită pentru a cumpăra produse sau servicii. Costul poate fi specific, cum ar fi „Care este costul acelei motociclete?” Sau poate fi o penalitate, cum ar fi „Luați în considerare costul lipsei unui eveniment”. Considerați un exemplu. Presupunem că Tata Motors Ltd. produce mașini și trebuie să cumpere câteva mașini noi de fabricare a metalelor pentru a forma caroseria exterioară a mașinii. Când compania cumpără utilajele, prețul pe care Tata Motors îl plătește sau promite să plătească este un cost.

cheltuieli

Costul bilanțului este contabilizat ca o cheltuială în contul de profit și ghidat de principiul de potrivire, adică cheltuiala trebuie recunoscută proporțional în aceeași perioadă în care este utilizată pentru generarea de venituri. De exemplu, autoturismul de 20.000 de dolari pe care l-ați achiziționat va fi în cele din urmă plătit cu cheltuieli prin amortizare pe o perioadă de câțiva ani. Așadar, aici suma inițială a sumei cheltuite pentru achiziționarea autoturismului este un cost și o depreciere care urmează să apară pentru următorii câțiva ani sunt cheltuieli pentru manipularea autoturismului respectiv. Un alt exemplu de cost este plata în avans a asigurării de 1200 USD pentru următoarele 12 luni, care va fi contabilizată în bilanț sub forma unei cheltuieli preplătite (activ curent). Acum, plata de asigurare plătită în prealabil trebuie să fie împărțită în mod egal în 12 luni la 100 USD lunar ca cheltuieli de asigurare și acesta este un alt exemplu de cheltuială.

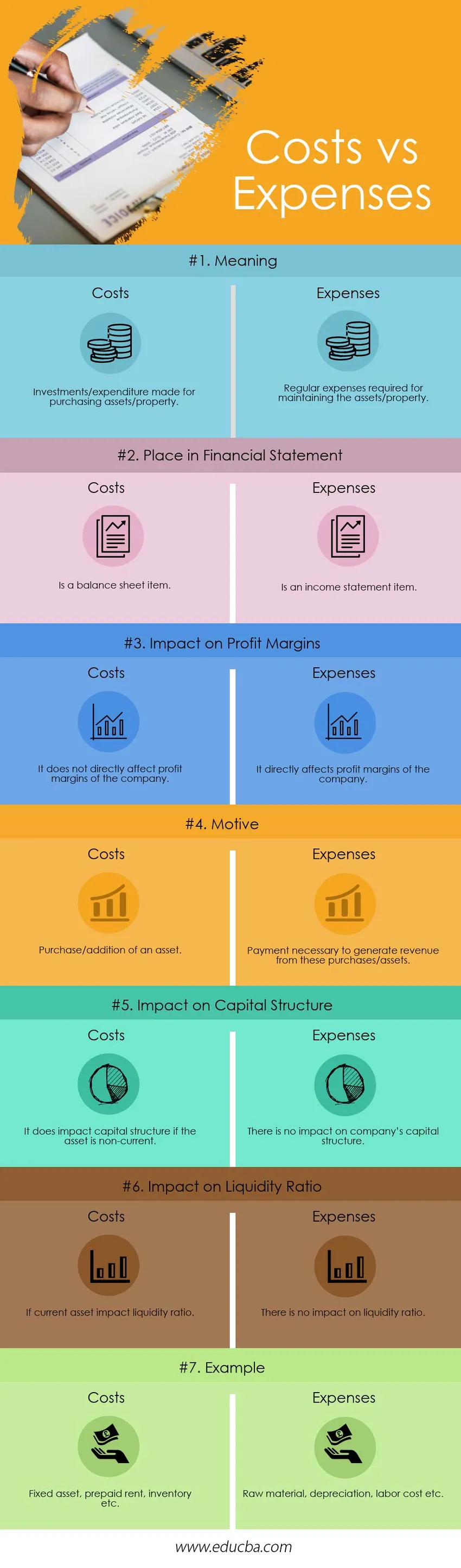

Costuri și cheltuieli Infografie

Mai jos este cea mai mare diferență 7 dintre costuri și cheltuieli:

Diferențe cheie Costuri și cheltuieli

Atât costurile, cât și cheltuielile sunt alegeri populare pe piață; hai să discutăm unele dintre costurile diferențelor majore și cheltuielile:

- Costul este o singură plată în natură, în timp ce cheltuielile se efectuează în mod regulat.

- Conform principiului de potrivire, costurile sunt recunoscute ca cheltuieli în contul de profit al companiei, dar cheltuielile / plățile obișnuite nu pot fi niciodată recunoscute drept costuri.

- Pentru beneficiile viitoare, compania face investiții pentru achiziționarea de active / proprietăți și suportă costuri; cu toate acestea, sunt necesare cheltuieli pentru menținerea acelui bun / proprietate.

- Costul este un element din bilanț, iar cheltuielile sunt un element din contul de profit și pierdere.

Costuri și cheltuieli - Tabel comparativ

Să aruncăm o privire la Comparația dintre costuri și cheltuieli:

| Baza comparației dintre costuri și cheltuieli | Cheltuieli | cheltuieli |

| Sens | Investiții / cheltuieli făcute pentru achiziționarea de bunuri / proprietăți. | Cheltuieli periodice necesare pentru întreținerea bunurilor / bunurilor. |

| Loc în situația financiară | Este un element din bilanț. | Este un articol din contul de profit. |

| Impact asupra marjelor de profit | Nu afectează în mod direct marjele de profit ale companiei. | Aceasta afectează direct marjele de profit ale companiei. |

| Motiv | Cumpărarea / adăugarea unui activ. | Plata necesară pentru a genera venituri din aceste achiziții / active. |

| Impact asupra structurii capitalului | Are impact asupra structurii capitalului în cazul în care activul este imobilizat. | Nu există niciun impact asupra structurii capitalului companiei. |

| Impactul asupra raportului de lichiditate | Dacă activele curente au impact asupra lichidității. | Nu există niciun impact asupra raportului de lichiditate. |

| Exemplu | Active fixe, chirie preplătită, inventar etc. | Materie primă, depreciere, costul forței de muncă etc. |

Concluzie

Pentru operarea oricărei afaceri este foarte importantă înțelegerea costurilor și a cheltuielilor. În timpul conducerii activității, trebuie să cumpărați / achiziționați active și trebuie să cheltuiți suma pentru a menține acel activ pentru generarea de venituri. Dacă nu generați o cantitate semnificativă de venituri din activul achiziționat și cheltuieli pentru menținerea activelor respective, acestea vor avea un impact direct asupra creșterii liniei de jos a companiei.

Contabilul utilizează termenul cost pentru a se referi în mod specific la un activ tangibil, și mai exact la activele care sunt depreciate. Costul unui activ include costul de achiziție, achiziție și configurare a activului și de a instrui angajatul în utilizarea acestuia. De exemplu, dacă compania producătoare a achiziționat o mașină, costul include transportul, înființarea și instruirea.

Pe de altă parte, în sensul afacerii, o cheltuială este un element din cheltuielile de afaceri care trebuie plătit de venituri pentru perioada specifică. Acestea sunt scăzute din venituri / Ghid pentru venitul brut în calculul profitului / pierderilor. Cheltuielile sunt utilizate pentru a produce venituri și sunt elemente deductibile din impozite înseamnă reducerea facturii de impozit pe venit a companiei. Costul nu afectează în mod direct impozitele, dar costul unui activ este utilizat pentru a determina cheltuielile cu amortizarea pentru fiecare an, ceea ce reprezintă o cheltuială de afaceri deductibilă.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre costuri și cheltuieli. Aici vom discuta, de asemenea, diferențele cheie Costuri și Cheltuieli cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe-

- Contabilitate financiară vs contabilitate de gestiune

- Cont de capital în raport de cont curent - diferențe de top

- Marja de Contribuție vs Marja Brută

- Inflație față de ratele dobânzii

- Situația veniturilor din marja de contribuție