Diferența dintre împrumut și închiriere

Împrumut

Un împrumut poate fi definit ca acordând bani unei părți unei alte părți, în acord, conform căreia acesta va fi rambursat de către aceasta din urmă, în conformitate cu acordul de împrumut. Dobânda, durata și alte condiții ar fi definite în contractul de împrumut în avans.

Părțile implicate în tranzacția de împrumut sunt

- Creditor - cel care dă bani

- Împrumutat - cel care ia bani

Se presupune că un împrumutat va plăti împrumutătorului suma principală, împreună cu dobânzile aferente contractului de împrumut pe baza unui contract de împrumut. Există diferite tipuri de împrumuturi, în funcție de natura utilizării fondurilor, acesta poate fi numit de la împrumuturi personale la împrumuturi de afaceri. Împrumuturile pot fi, de asemenea, clasificate în funcție de garanțiile garantate de către împrumutat creditorului, acestea variază de la împrumuturi negarantate la împrumuturi la termen. În general, în timp ce ia împrumut împrumutatul trebuie să colateralizeze o parte din activele sale cu creditorul.

Pe scurt, indiferent de natura sau tipul împrumutului, împrumutatul trebuie să ramburseze principalul creditorului împreună cu dobânda pe durata împrumutului.

arendă

Un contract de închiriere este un acord între două părți, în care o parte (proprietarul activului numit și locator) permite celeilalte părți (numite locatar) să își folosească bunurile (activele pot fi orice variază de la bunuri imobiliare, utilaje, echipamente etc. .) Pentru o perioadă convenită în schimbul plăților periodice. În general, aceste plăți periodice sunt fixate, iar cuantumul plății periodice și durata contractului de închiriere ar fi bazate pe contractul de închiriere. Într-un contract de închiriere, garanția ar fi echipamentul care este închiriat în majoritatea cazurilor.

Un contract de închiriere poate fi clasificat, în linii mari, într-un leasing de capital și un contract de leasing operațional. Într-un contract de închiriere de capital, există o prevedere pentru a transfera dreptul de proprietate asupra activului închiriat de către locator de către locator la sfârșitul contractului de închiriere. În cazul unui contract de leasing de capital, locatarul trebuie să arate activul închiriat în partea activului și un împrumut echivalent cu valoarea activului în partea de pasiv a bilanțului. Pe perioada contractului de închiriere, locatarul va amortiza activul și va plăti împrumutul către un locator. Într-un contract de leasing operațional, dreptul de proprietate asupra activului închiriat va rămâne la locatar și locatarul va returna activul odată încheiat un contract. Locatarul trebuie doar să înregistreze plata fixă în contul de profit și pierdere sub forma unei cheltuieli de închiriere.

Comparație dintre cap și cap între împrumut și închiriere (infografie)

Mai jos se află diferența de top 7 între Împrumut și Leasing

Diferențele cheie între împrumut și închiriere

Atât Împrumuturile cât și leasingul sunt alegeri populare pe piață. hai să discutăm unele dintre diferențele majore dintre împrumut și închiriere

- Un împrumut va acorda împrumutatului dreptul de proprietate asupra activelor achiziționate, în timp ce în arendă ar avea numai drepturile de a folosi echipamentul închiriat.

- Căutarea unui împrumutat pentru finanțarea echipamentelor pe care trebuie să le cumpărați ar putea dura mult mai mult decât să închirieze aceleași active de la un locator

- Deținerea echipamentului prin împrumut va permite împrumutatului să-l deprecieze în cărțile de conturi și, astfel, poate beneficia de beneficiul fiscal, în timp ce, în cazul unui contract de închiriere, un locator nu are voie să deprecieze activele, deoarece nu există înregistrarea activelor în cărțile locatarului

- Dacă după o perioadă de timp, echipamentul în cauză nu ar mai interesa afacerea, metoda de închiriere ar fi mult mai flexibilă decât metoda de împrumut

- Prevederile contabile în afara bilanțului pentru leasing ar oferi un raport de performanță mai bun al activității decât ceea ce s-ar fi putut face cu achiziționarea activelor prin împrumut (presupunând toate celelalte lucruri constante)

- Există o plată în caz de împrumut, în timp ce, în general, nu există o plată în caz de închiriere

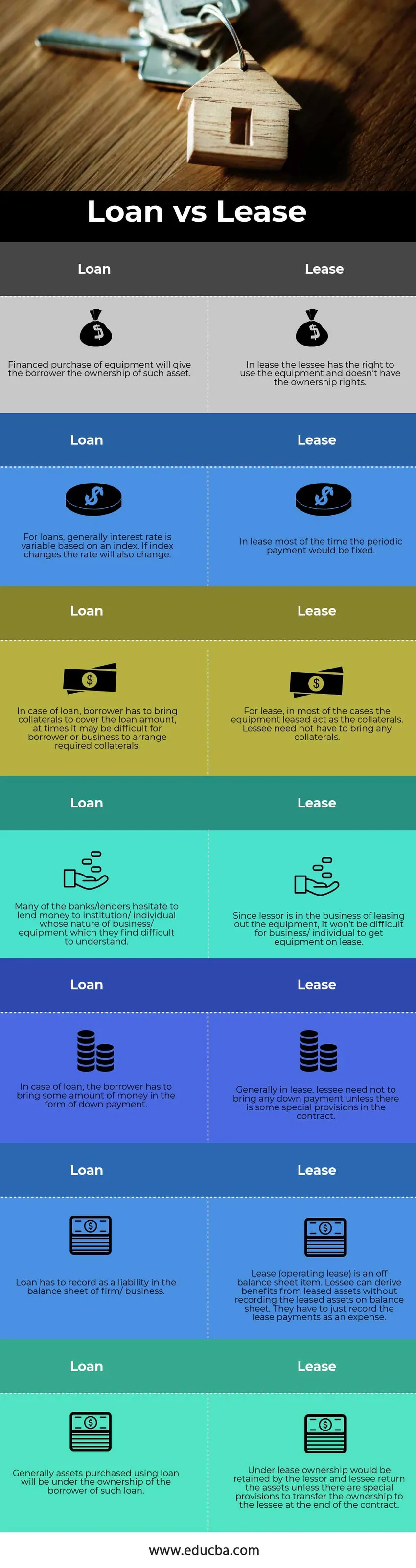

Tabelul de comparare a împrumutului vs. Leasing

Mai jos este cea mai înaltă comparație 7 între Împrumut și Leasing

|

ÎMPRUMUT |

INCHIRIERE |

| Achiziția finanțată de echipamente va oferi împrumutatului proprietatea unui astfel de activ. | Într-un contract de închiriere, locatarul are dreptul de a folosi echipamentul și nu are drepturile de proprietate |

| Pentru împrumuturi, o rată a dobânzii generale este variabilă pe baza unui indice. Dacă indicele se modifică, rata se va schimba și ea | Într-un contract de închiriere, de cele mai multe ori plata periodică ar fi stabilită |

| În cazul unui împrumut, un împrumutat trebuie să aducă garanții pentru a acoperi valoarea împrumutului, uneori poate fi dificil pentru împrumutat sau întreprindere să aranjeze garanțiile necesare. | Pentru închiriere, în majoritatea cazurilor, echipamentul închiriat acționează ca garanții. Locatarul nu trebuie să aducă garanții. |

| Multe dintre bănci / creditori ezită să împrumute bani instituției / persoanelor fizice a căror natură a afacerii / echipamentului le este greu de înțeles. | Întrucât locatorul se ocupă de închirierea echipamentelor, nu va fi dificil pentru o întreprindere / persoană să obțină echipament în leasing. |

| În cazul împrumutului, împrumutatul trebuie să aducă o sumă de bani sub forma unei plăți în avans | În general, în arendă, locatarul nu trebuie să aducă nicio plată decât dacă există anumite prevederi speciale în contract. |

| Un împrumut trebuie să înregistreze drept pasiv în bilanțul întreprinderii / afacerii | Leasing (leasing operațional) este un element din afara bilanțului. Locatarul poate obține beneficii din activele închiriate fără a înregistra activele închiriate în bilanț. Trebuie doar să înregistreze plățile de leasing ca o cheltuială. |

| În general, activele achiziționate folosind împrumutul vor intra în proprietatea împrumutatului unui astfel de împrumut. | În temeiul unui contract de închiriere, proprietatea ar fi păstrată de către locator și restituitor al locatarului, dacă nu există dispoziții speciale pentru a transfera proprietatea către locatar la sfârșitul contractului. |

Concluzie - Împrumut vs închiriere

După cum am menționat mai sus, atât împrumuturile față de leasing au propriul avantaj, precum și dezavantajul. Decizia de împrumut sau închiriere ar trebui luată după efectuarea unei analize holistice a situației de afaceri și a scopului echipamentului care urmează să fie cumpărat sau închiriat. Dacă afacerea nu are suficiente fonduri pentru a efectua plata în avans sau nu are suficiente garanții pentru a acoperi împrumutul și trebuie doar să utilizeze activul, atunci leasingul ar funcționa cel mai bine. Dacă o afacere dorește să dețină activele pe termen lung și are suficiente fonduri pentru a aduce drept plată și poate parcurge documentația financiară, atunci împrumutul ar fi o opțiune mai bună. De asemenea, este important să înțelegeți diverse implicații ale împrumutului și închirierii pe cărțile de conturi ale unei afaceri, astfel încât cititorul să poată evalua corect performanța afacerii.

Articole recomandate

Acesta a fost un ghid pentru diferența de top între Împrumut și Leasing. Aici vom discuta, de asemenea, despre diferențele cheie de împrumut față de stocul de leasing cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Împrumuturi în avans - diferențe de top

- Diferențe între opțiuni și stoc

- Stocul de creștere față de stocul valoric

- Leasing vs Rent - Care este mai bun