Diferența dintre insolvență și faliment

Termenii de faliment și insolvență sunt adesea confuzați, deoarece sunt foarte înrudiți unul cu celălalt. Originea cuvântului Bankrupt a venit din bancoo rotta italiană, însemnând bancă spartă. Banca era masa unui dealer de bani. Când dealerul iese din bani, banca devine spartă. De aici a venit cuvântul Faliment. Acești doi termeni au câteva lucruri în comun - Ambii apar atunci când datoriile depășesc activele și apar atunci când compania / persoana nu este în măsură să plătească datoria.

Ce este insolvența?

Incapacitatea de a plăti datoria. Există mai multe modalități prin care se poate trata Insolvența: Schimbarea structurii datoriei sau modificarea fluxurilor de numerar. Insolvența are două tipuri: 1) insolvența fluxurilor de numerar 2) insolvența bilanțului. Insolvabilitatea bilanțului apare atunci când datoria depășește activele. Insolvența fluxului de numerar apare atunci când un debitor nu este în stare să ramburseze banii. Insolvența devine un mare obstacol atunci când debitorul nu este în măsură să plătească datoria. De exemplu, în cazul în care dețineți o casă și nu reușiți să plătiți rata în curând, ar exista o excludere în casa dvs. și veți fi implicit. Același lucru poate fi aplicat și cu cardul de credit dacă nu reușește să îndeplinească cerințele minime lunare, acesta s-ar dovedi implicit. Insolvența funcționează ca o alarmă pentru sistemele financiare. Diversi indicatori arată insolvență precum restanța impozitelor, raportul de lichiditate mai mic de 1, pierderi pe o perioadă lungă de timp, nicio opțiune financiară alternativă, relație slabă cu băncile, creditorii neplătite în afara termenilor de tranzacționare, nu se poate rezolva aceste probleme și s-ar dovedi a fi în stare de faliment. Pentru a decide pentru insolvența bilanțului, afacerea trebuie să evalueze.

Ce este falimentul?

Este starea finală când alte încercări nu reușesc să golească datoria. În faliment, compania însăși se declară insolvabilă, mergând în instanță. Există două forme de faliment: reorganizarea și falimentul de lichidare. Reorganizarea falimentului înseamnă reorganizarea unei datorii a unei persoane sau a unei companii. Falimentul de lichidare înseamnă că o persoană / afacere își vinde activele pentru a-și îndeplini datoria. Falimentul poate fi emis în două moduri: Atunci când o persoană în sine se declară în faliment cunoscută sub numele de „Petiția debitorilor”. Când instanța emite o comandă și declară o companie sau o persoană falimentă cunoscută sub numele de ordin de sechestrare.

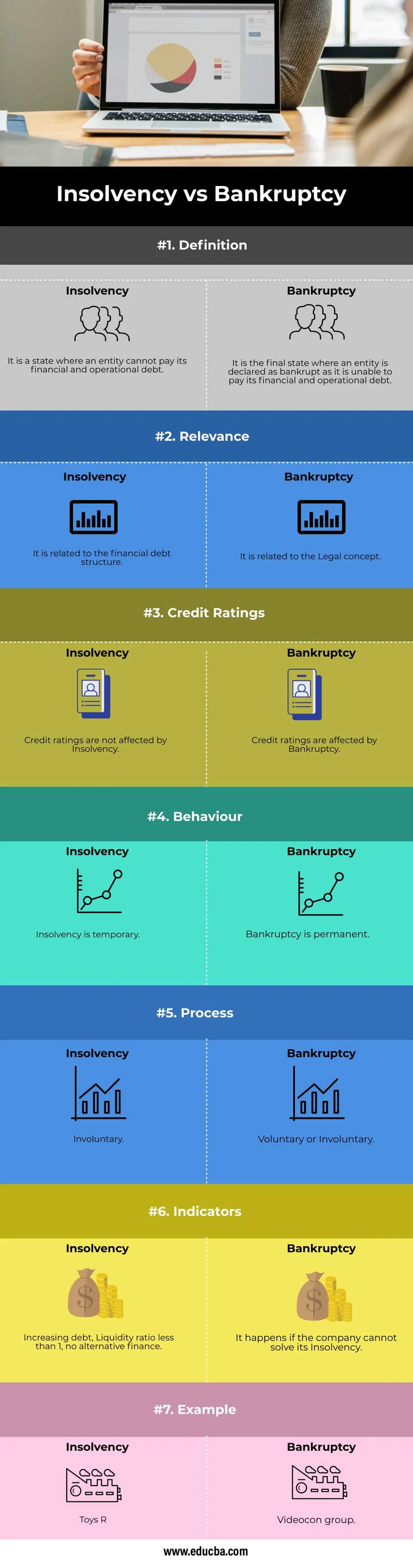

Comparație față în față între insolvență și faliment (infografie)

Mai jos sunt cele mai mari 7 diferențe între insolvență și faliment:

Diferențe cheie între insolvență și faliment

Să discutăm câteva dintre diferențele cheie majore între insolvență și faliment.

- În termeni simpli Insolvența înseamnă că nu aveți suficienți bani pentru a rambursa datoria către creditori. Acest termen Insolvență poate fi aplicat oricărei persoane sau întreprinderi. Dacă puteți plăti facturile pe care le cunoașteți ca persoană solventă sau corporație. Dacă nu puteți plăti, este cunoscut sub numele de insolvabil. Pentru o persoană, înseamnă pur și simplu că datoria este mai mult decât venitul. Pentru orice afacere, înseamnă că fluxul de bani și activele sunt mai mici decât fluxul de bani. Faliment înseamnă starea finală de insolvabilitate. Faliment înseamnă o declarație de incapacitate de a-și achita datoria. Este doar un termen folosit pentru o persoană / companie atunci când este declarat insolvabil de o instanță de drept.

- Insolvența apare atunci când datoria crește în bilanț sau ar putea fi și atunci când ieșirile de numerar sunt mai mari decât intrările de numerar. Întrucât ar putea fi legat de bilanț, precum și de fluxul de numerar. Falimentul se spune numai atunci când este declarat în statul de drept.

- Evaluările de credit sunt afectate numai atunci când se observă o schimbare uriașă. Întrucât insolvența poate fi rezolvată și este temporară nu afectează modificările ratingului de credit. Falimentul nu poate fi soluționat și are astfel un impact enorm asupra ratingurilor de credit.

- Insolvența poate fi rezolvată prin îmbunătățirea structurii datoriei și prin creșterea intrărilor de numerar. Insolvența este pe o perioadă limitată până la momentul în care se depășește activele sale decât pasivele pentru a rambursa datoria. Deci, Insolvența nu este permanentă. Falimentul nu are nicio soluție.eg: Dacă o anumită companie nu are suficiente vânzări și mici intrări de numerar în afaceri, compania nu își poate suporta cheltuielile zilnice, însă poate fi soluționată.

- Pentru a declara o companie falimentară, o persoană trebuie să se inițieze și să meargă la tribunal. Deci este voluntar. De asemenea, se poate întâmpla ca instanța să declare o persoană / companie falimentată. Deci, poate fi și involuntar. Pe de altă parte, insolvența este involuntară.

- Există diverși indicatori pentru a prezice insolvența. Creșterea datoriei în bilanț și nu mai există intrări de numerar duc la insolvență. Cu toate acestea, dacă insolvența rămâne mult timp și nu este rezolvată, poate duce la faliment. Dacă compania devine insolvabilă și declarată falimentă, este momentul să lichidați compania. Dacă Consiliul de Administrație al companiei ajunge la concluzia că compania ar trebui lichidată, atunci trebuie să se desfășoare un proces suplimentar de lichidare.

Exemplu

Toys R Us a intrat în solvabilitate, punând 3200 de locuri de muncă în pericol. Este puternic pârghiat. Grupul videocon datorează peste 90.000 de croire către diverse bănci și alte institute. Este cel mai mare caz înregistrat pentru faliment din istoria bancară indiană.

Soluțiile acestor probleme pot fi de două moduri: Acesta poate fi fie un factor controlabil, fie un control incontrolabil.

- Factorii controlabili sunt cei care pot crește linia de jos. Chiar dacă datoria companiei crește, compania o poate gestiona prin echilibrarea numerarului prin îmbunătățirea modalităților de creștere a veniturilor.

- Al doilea tip este cel în care factorii nu sunt controlabili. Exemple de astfel de tipuri sunt factori politici, factori ecologici, etc. Factorii controlabili trebuie observați bine, trebuie monitorizate intrările și ieșirile de numerar. Factorii necontrolabili ar trebui să existe o contingență și alte planuri stabilite în avans. Multe dintre companii nu devin insolvabile din cauza creșterii structurii datoriei, ci din cauza ignoranței față de acești factori. Dacă aceștia acordă atenție factorilor de mai sus și stabilesc planurile, compania poate intra în insolvență și, prin urmare, nu poate fi niciodată falimentată.

Tabelul de comparare a insolvenței față de faliment

Să discutăm cea mai bună comparație între insolvență și faliment:

| Bazele comparației |

insolvabilitate |

Faliment |

| Definiție | Este un stat în care o entitate nu își poate plăti datoria financiară și operațională. | Este statul final în care o entitate este declarată ca falimentă, deoarece nu este în măsură să-și plătească datoria financiară și operațională. |

| Relevanţă | Este legat de structura datoriei financiare. | Este legat de conceptul juridic. |

| Evaluări de credit | Evaluările de credit nu sunt afectate de insolvență. | Evaluările de credit sunt afectate de faliment. |

| Comportament | Insolvența este temporară. | Falimentul este permanent. |

| Proces | Involuntar | Voluntar sau involuntar. |

| Indicatori | Creșterea datoriei, raportul lichidității sub 1, fără finanțare alternativă. | Se întâmplă dacă compania nu își poate rezolva Insolvența. |

| Exemplu | Jucării R | Grup videocon. |

Concluzie

Cei doi termeni sunt foarte corelați unul cu celălalt. Când unul se încheie, celălalt inițiază. Când insolvența se încheie, falimentul începe. Fiecare persoană / companie insolvabilă nu trebuie să fie falimentată, dar fiecare faliment trebuie să fie insolvabil.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre insolvență și faliment. Aici vom discuta, de asemenea, despre diferențele cheie de insolvență și faliment cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe-

- Acțiuni de capitaluri proprii față de acțiuni de preferință

- Partener limitat vs Partener general

- Leveraged vs Unleveraged

- Proprietate unică vs Parteneriat