Formula dobânzilor acumulate (cuprins)

- Formulă

- Exemple

- Calculator

Care este formula dobânzilor acumulate?

Dobânda acumulată este suma dobânzii pe care o câștigați la o datorie. Dar este suma care nu este încă colectată sau plătită. Aceste sume sunt incluse în 1) Situația veniturilor 2) Bilanțul. Acest lucru este colectat treptat din datele emise de un împrumut sau de la un cupon de obligațiuni. Dobânzile acumulate sunt menționate ca venituri sau cheltuieli pentru o obligațiune de vânzare sau cumpărare a unui împrumut, respectiv în situațiile de venit. În mod similar, în bilanț, suma care trebuie colectată este consemnată ca activ și care trebuie plătită este menționată ca pasiv. Este adesea numit activ curent sau răspundere curentă, deoarece este de așteptat să fie plătit sau colectat într-un an sau 6 luni. Pentru plata cu obligațiuni, aceasta se numește plăți „cupon”.

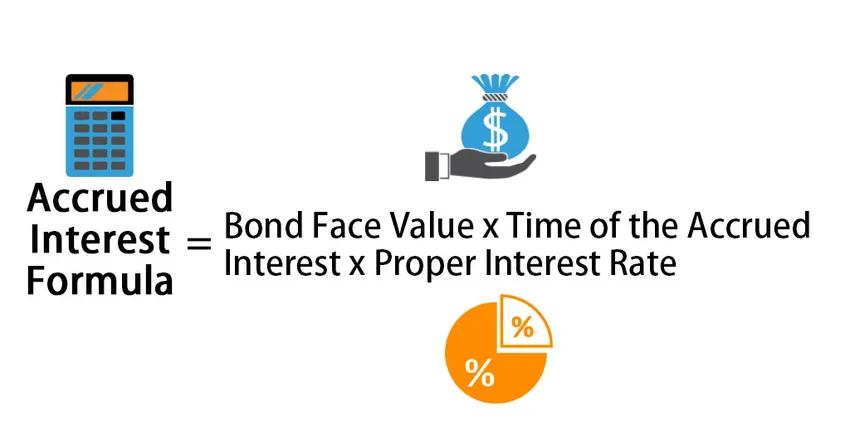

Formula pentru calcularea dobânzii acumulate este prezentată mai jos:

Accrued Interest = Bond Face Value * Time of the Accrued Interest * Proper Interest Rate

Când un vânzător vinde o obligațiune, cumpărătorul obligațiunii va plăti dobândă vânzătorului. În general, majoritatea obligațiunilor urmează plăți de dobânzi semianuale. În general, dobânzile acumulate urmează fracțiunii numărătoare de zi. Acesta este numărul de zile considerate într-o lună împărțit la Numărul de zile într-un an considerat. Total zile, cele mai multe dintre obligațiuni ia în considerare este de 30 de zile pentru o lună, 360 de zile pentru un an. Prin urmare, DCF va fi 30/360 în acest caz. Dar unele obligațiuni urmează și un număr real de zile. Adică 365 de zile pentru un an. Deci este necesar să cunoaștem zilele pentru o anumită obligațiune, iar plățile sunt semestriale sau anuale. Două conturi sunt ajustate în două situații financiare separate.

- Contul cheltuielilor cu dobânzile

- Contul dobânzii acumulate

De exemplu, dacă contul de dobândă acumulat are deja Rs.1000, iar acesta va fi primit din nou Rs.1000 din Contul plătibil, suma finală din contul de dobândă acumulată va fi Rs.2000.

Exemple de formulă de dobândă acumulată (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul interesului acumulat într-o manieră mai bună.

Puteți descărca acest șablon Formula de interes acumulat aici - Modelul Excel Formula de interes acumulatFormula dobânzilor acumulate - Exemplul # 1

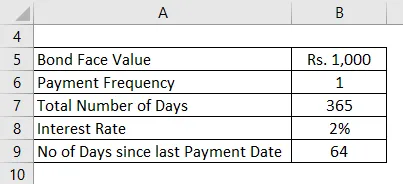

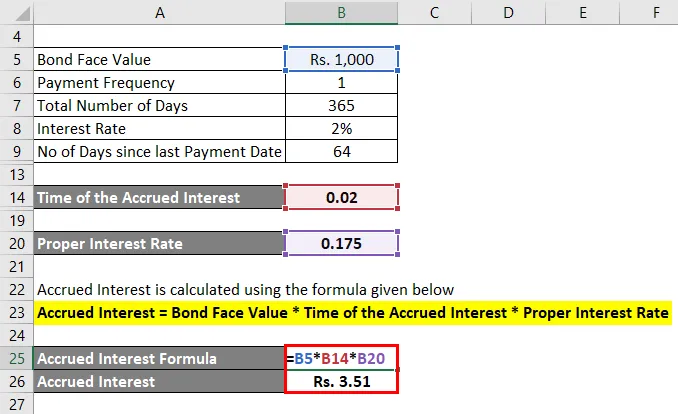

O obligațiune este vândută la o valoare contabilă de Rs.1000 cu rata anuală de plată. Dobânda este stabilită la 2%. Perioada acumulată începe de la 1 ianuarie la 31 decembrie. Obligațiunea este cumpărată pe 5 martie. Aici este considerat numărul real de zile. Calculați dobânda acumulată care este încă de primit.

Soluţie:

Cea mai recentă plată ar trebui să fie pe 1 ianuarie. deci nr de zile de la ultima plată este de 31 de zile pentru ianuarie, 28 de zile pentru februarie, 5 zile în martie = 31 + 28 + 5 = 64.

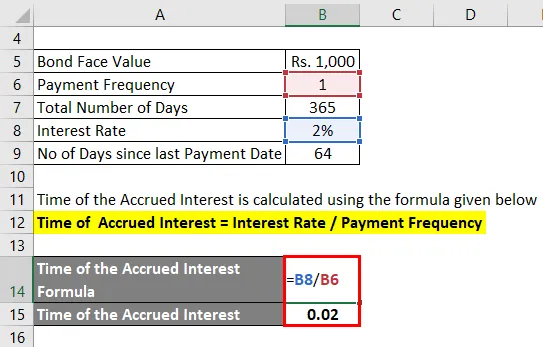

Ora dobânzii acumulate se calculează folosind formula de mai jos

Ora dobânzii acumulate = rata dobânzii / frecvența de plată

- Ora dobânzii acumulate = 2% / 1

- Ora dobânzii acumulate = 0, 02

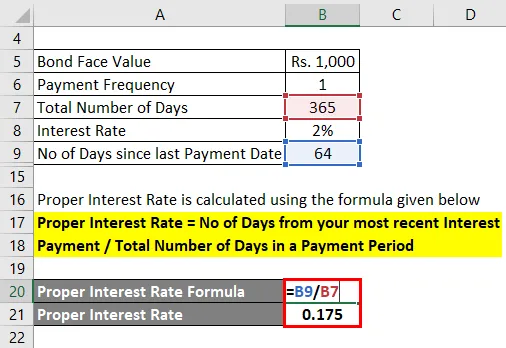

Rata de dobândă corectă se calculează folosind formula de mai jos

Rata dobânzii corespunzătoare = nr de zile din cea mai recentă plată a dobânzii / numărul total de zile dintr-o perioadă de plată

- Rata dobânzii corespunzătoare = 64/365

- Rata dobânzii corespunzătoare = 0, 175

Dobânda acumulată se calculează folosind formula prezentată mai jos

Dobânda acumulată = Valoarea nominală a obligațiunilor * Timpul dobânzii acumulate * Rata dobânzii corespunzătoare

- Dobânda acumulată = 1000 * 0, 02 * 0, 175

- Dobânda acumulată = Rs. 3, 51

Rs.3.51 este dobânda acumulată în cadrul selectat. Întrucât valoarea nominală este foarte mică, dobânda acumulată este foarte mică.

Formula dobânzilor acumulate - Exemplul # 2

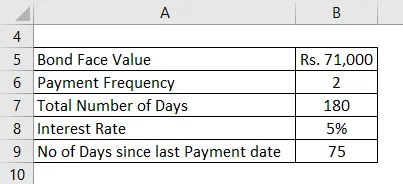

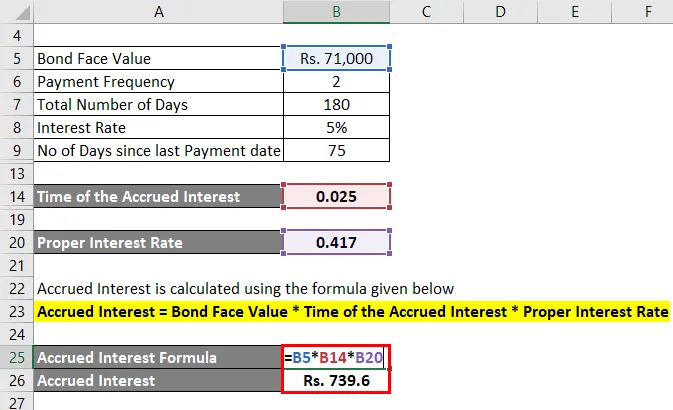

O obligațiune este cumpărată la valoarea contabilă de Rs.71000. Rata dobânzii este de 5%. Se plăteste semestrial la 1 februarie și 1 august. Obligațiunile sunt cumpărate la 15 aprilie. Calculați dobânda acumulată că trebuie plătită.

Soluţie:

Numărul total de zile în plată = deoarece nimic nu este specificat, este de 180 de zile.

Nu de zile de la ultima plată = 30 + 30 + 15 = 75

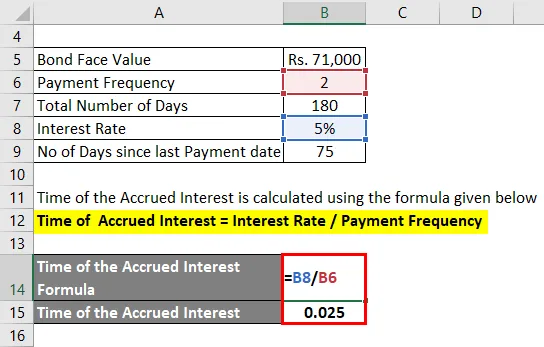

Ora dobânzii acumulate se calculează folosind formula de mai jos

Ora dobânzii acumulate = rata dobânzii / frecvența de plată

- Ora dobânzii acumulate = 5% / 2

- Ora dobânzii acumulate = 0, 025

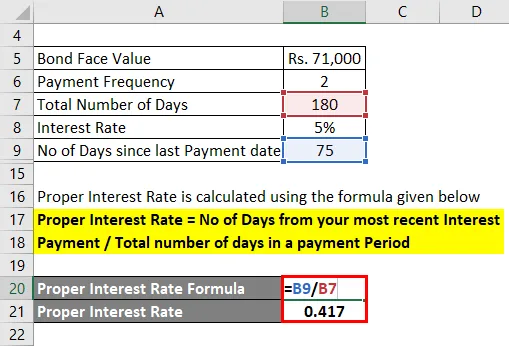

Rata de dobândă corectă se calculează folosind formula de mai jos

Rata dobânzii corespunzătoare = nr de zile din cea mai recentă plată a dobânzii / numărul total de zile dintr-o perioadă de plată

- Rata dobânzii corespunzătoare = 75/180

- Rata dobânzii corespunzătoare = 0, 417

Dobânda acumulată se calculează folosind formula prezentată mai jos

Dobânda acumulată = Valoarea nominală a obligațiunilor * Timpul dobânzii acumulate * Rata dobânzii corespunzătoare

- Dobânda acumulată = 71000 * 0, 025 * 0, 417

- Dobânda acumulată = Rs. 739.6

Explicaţie

Iată abordarea pas cu pas pentru calcularea dobânzii acumulate.

Pasul 1: Face Face sau Valoarea PAR

Aceasta este valoarea contabilă inițială a unei obligațiuni atunci când a fost cumpărată sau vândută. Acest lucru trebuie remarcat.

Pasul 2: Ora dobânzii acumulate

Aceasta este suma obținută divizând rata dobânzii anuale la o frecvență a plății.

Ora dobânzii acumulate = rata anuală a dobânzii / frecvența de plată

Pasul 3: Rata dobânzii corespunzătoare

Aceasta se bazează pe numărul de zile de la data plății dobânzii cele mai recente și numărul total de zile dintr-o perioadă de plată. Dacă este semestrial, un număr total de zile într-o perioadă de plată este de 180 de zile. Dacă este o metodă anuală de plată, este de 360 de zile. După cum s-a spus mai devreme, pentru majoritatea obligațiunilor, numărul total de zile este considerat 30 de zile pentru o lună și 360 de zile pentru un an.

Rata corespunzătoare a dobânzii = nr de zile din cea mai recentă plată a dobânzii / numărul total de zile dintr-o perioadă de plată.

Pasul 4: După obținerea tuturor valorilor necesare ale variabilelor, se aplică în formula de mai jos pentru calcularea dobânzii acumulate.

Dobânda acumulată = Valoarea nominală a obligațiunilor * Timpul dobânzii acumulate * Rata dobânzii corespunzătoare

Relevanța și utilizarea formulei de dobândă acumulată

Utilizarea dobânzii acumulate se bazează pe contabilitatea de angajare. Nu este nici primit, nici plătit. Se realizează doar în extrasele de cont atunci când apar nu la momentul primirii doar a plății. Acesta continuă să fie adăugat în valoarea nominală ca un interes pentru deținătorul de obligațiuni. Se înregistrează în Situații de venit și bilanțuri înainte chiar de primire sau plată. Acesta este exact un venit precum pensia, frunzele care nu sunt plătite imediat, ci o dată pe an.

Calculator de formulă de dobândă acumulată

Puteți utiliza următorul Calculator de dobândă acumulat

| Valoarea nominală a obligațiunilor | |

| Ora dobânzii acumulate | |

| Rata dobânzii corespunzătoare | |

| Formula dobânzilor acumulate | |

| Formula dobânzilor acumulate = | Valoarea nominală a obligațiunii x Timpul dobânzii acumulate x Rata dobânzii adecvate |

| = | 0 x 0 x 0 = 0 |

Articole recomandate

Acesta este un ghid pentru Formula de interes acumulat. Aici vom discuta despre cum să calculăm interesul acumulat împreună cu exemple practice. De asemenea, oferim un Calculator de dobândă acumulat cu șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula prețurilor obligațiunilor cu diferite exemple

- Formula ratei efective a dobânzii

- Formula de capital angajat cu șablon Excel

- Cum se calculează interesul simplu folosind Formula?

- Dobânda vs. Dividend | Top 8 diferențe cheie pe care ar trebui să le știi