Formula amortizării (cuprins)

- Formulă

- Exemple

Care este formula de amortizare?

Termenul „depreciere” se referă la valoarea noțională prin care valoarea unui activ fix (cum ar fi clădirea, instalația, utilajele, echipamentele etc.) este redusă pe întreaga sa durată de viață până când atinge valoarea zero sau valoarea reziduală sau de salvare.

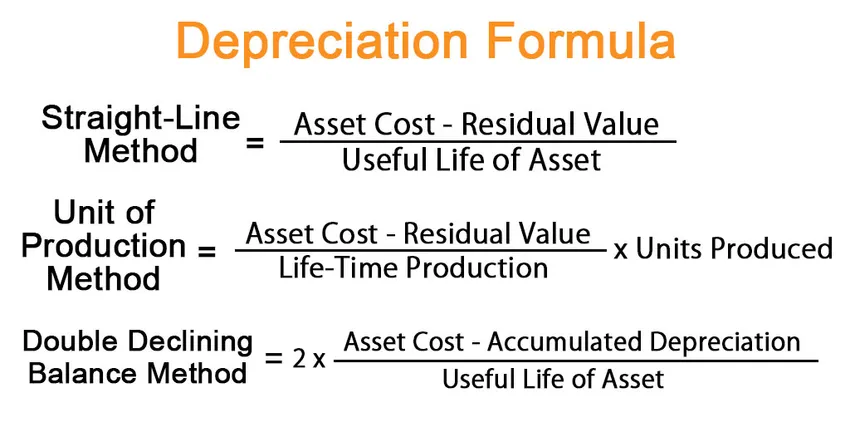

Există trei metode majore utilizate în calculul amortizării:

- Metoda liniei drepte

- Unitatea de metodă de producție

- Metoda echilibrului dublu declin

În conformitate cu metoda liniară, formula depreciere este exprimată prin împărțirea diferenței dintre costul activului și valoarea reziduală la viața utilă a activului. Matematic, este reprezentat ca,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

În conformitate cu metoda unității de producție, formula de depreciere este exprimată prin împărțirea diferenței dintre costul activului și valoarea reziduală la capacitatea de producție în timpul vieții, care este apoi înmulțită cu nr. a unităților produse în perioada respectivă. Matematic, este reprezentat ca,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

În conformitate cu metoda de echilibru dublu-declin, formula de depreciere este exprimată prin împărțirea diferenței dintre costul activului și deprecierea acumulată la viața utilă a activului care este înmulțită apoi cu 2. Matematic, este reprezentată ca:

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Exemple de formulă de amortizare (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul amortizării într-o manieră mai bună.

Puteți descărca acest șablon Formula de amortizare Excel - Modelul Excel cu formula de amortizareFormula de amortizare - Exemplul # 1

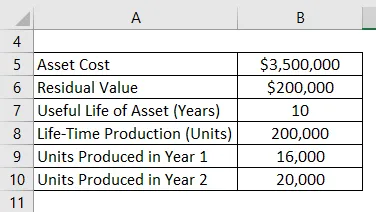

Să luăm exemplul de utilaje pentru instalații în valoare de 3, 50 milioane USD, cu o durată de viață utilă estimată la 10 ani și o valoare reziduală de 0, 20 milioane USD. Mașinile sunt de așteptat să producă 200.000 de unități pe durata sa de viață utilă de 10 ani. Calculați amortizarea pentru primii 2 ani în secțiunea:

- Metoda liniei drepte

- Unitatea de metodă de producție, dacă utilajul produce 16.000 de unități în anul 1 și 20.000 de unități în anul 2

- Metoda echilibrului dublu declin

Soluţie:

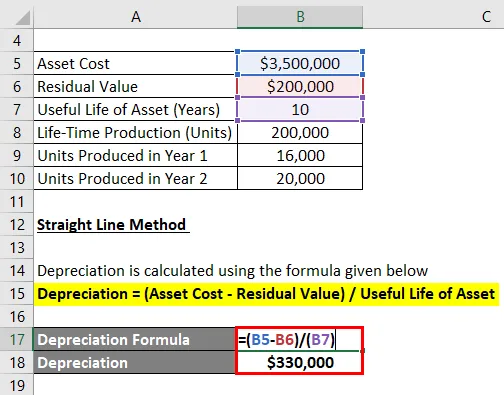

Metoda liniei drepte

Amortizarea este calculată folosind formula de mai jos

Amortizare = (Costul activului - Valoarea reziduală) / Durata de viață utilă a activului

- Amortizare = (3, 50 milioane USD - 0, 20 milioane USD) / 10

- Amortizare = 330.000 USD în anii 1 și 2

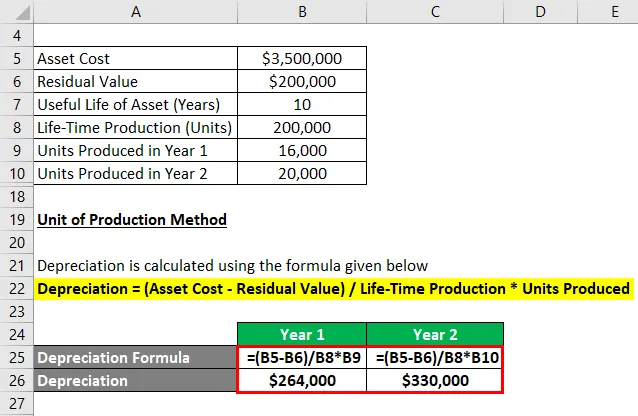

Unitatea de metodă de producție

Amortizarea este calculată folosind formula de mai jos

Amortizare = (Costul activului - Valoarea reziduală) / Producția în timp de viață * Unități produse

Pentru anul 1

- Amortizare = (3, 50 milioane USD - 0, 20 milioane USD) / 200, 000 * 16, 000

- Amortizare = 264.000 USD

Pentru anul 2

- Amortizare = (3, 50 milioane USD - 0, 20 milioane USD) / 200 000 * 20 000

- Amortizare = 330.000 USD

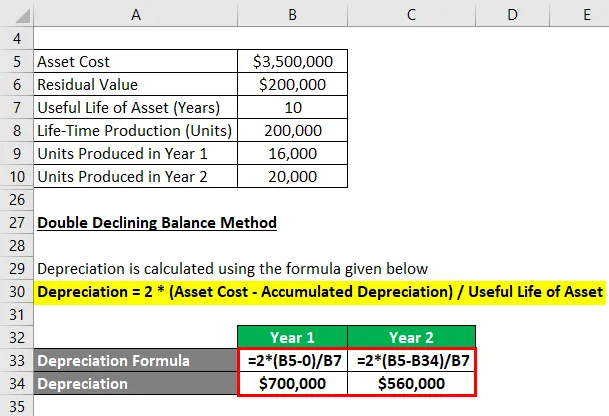

Metoda echilibrului dublu declin

Amortizarea este calculată folosind formula de mai jos

Amortizare = 2 * (costul activului - amortizarea acumulată) / durata utilă a activului

Pentru anul 1

- Amortizare = 2 * (3, 5 milioane USD - 0) / 10

- Amortizare = 700.000 USD

Acum, amortizarea acumulată la sfârșitul anului 1 este de 700, 0000 USD sau 0, 70 milioane USD.

Pentru anul 2

- Amortizare = 2 * (3, 5 milioane USD - 0, 70 milioane USD) / 10

- Amortizare = 560.000 USD

Explicaţie

Formula de depreciere în conformitate cu metoda liniară poate fi derivată folosind următorii pași:

Pasul 1: În primul rând, determinați valoarea imobilizării care este prețul de achiziție.

Pasul 2: Apoi, determinați valoarea reziduală a activului care este valoarea așteptată a activului la sfârșitul utilității sale.

Pasul 3: Apoi, determinați durata utilă a activului pe baza consensului general și a altor standarde de operare.

Pasul 4: În sfârșit, formula de depreciere poate fi obținută prin împărțirea diferenței dintre costul activului (etapa 1) și valoarea reziduală (pasul 2) la durata de viață utilă a activului (pasul 3), după cum se arată mai jos.

Amortizare = (Costul activului - Valoarea reziduală) / Durata de viață utilă a activului

Următoarele etape suplimentare pot fi utilizate pentru a obține formula depreciere în conformitate cu metoda unității de producție:

Pasul 5: Deci, determinați capacitatea de producție în timp a activului în termeni de unități. Capacitatea de producție în timp de viață indică totalul nr. de unități pe care mașina le poate produce pe toată durata de viață utilă.

Pasul 6: Apoi, determinați nr. a unităților produse în perioada luată în considerare.

Pasul 7: În sfârșit, formula de depreciere poate fi obținută prin împărțirea diferenței dintre costul activului (etapa 1) și valoarea reziduală (pasul 2) la capacitatea de producție în timpul vieții (etapa 5), care este apoi înmulțită cu nr. . a unităților produse în perioada (etapa 6) așa cum se arată mai jos.

Amortizare = (Costul activului - Valoarea reziduală) / Producția în timp de viață * Unități produse

Următoarele etape suplimentare pot fi utilizate pentru a obține formula de depreciere prin metoda de echilibru dublu-declin:

Pasul 8: Figurați amortizarea acumulată a activului la sfârșitul ultimei perioade de raportare.

Pasul 9: În sfârșit, formula de depreciere poate fi obținută prin împărțirea diferenței între costul activului (pasul 1) și amortizarea acumulată (pasul 8) la durata de viață utilă a activului (etapa 3), care este apoi înmulțită cu 2 ca prezentat mai jos.

Amortizare = 2 * (costul activului - amortizarea acumulată) / durata utilă a activului

Relevanța și utilizarea formulei de amortizare

Conceptul de depreciere este important din perspectiva contabilității financiare și a raportării. Amortizarea periodică se percepe la contul de venituri sub formă de cheltuieli, conform principiului de potrivire. Cu alte cuvinte, valoarea amortizării anuale este porțiunea din activul fix care a fost utilizată în generarea veniturilor pe parcursul anului. În plus, oferă și un beneficiu fiscal, a cărui măsură variază în fiecare an în funcție de metoda depreciere utilizată.

Articole recomandate

Acesta este un ghid pentru Formula de amortizare. Aici vom discuta despre cum să calculăm amortizarea împreună cu exemple practice. Oferim, de asemenea, un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru rata de rentabilitate contabilă

- Cum se calculează profitul contabil

- Exemplu de amortizare acumulată

- Calculul capitalului investit