Formula de amortizare acumulată (cuprins)

- Formulă

- Exemple

- Calculator

Care este formula de amortizare acumulată?

Este totalitatea uzurii bunului fix, luată în considerare din momentul achiziționării și înființării unui activ fix până în perioada de timp luată în considerare. Se scade din valoarea costului istoric al activului pentru a ajunge la valoarea contabilă netă.

Contul de amortizare acumulat este un cont contra, ceea ce înseamnă că este prezentat ca deducție la valoarea activului și, prin urmare, compensează soldul din contul de activ cu care este asociat.

Tratamentul contabil

Ori de câte ori amortizarea este înregistrată ca o cheltuială pentru organizație, contul de amortizare acumulat este creditat cu aceeași sumă - ceea ce va fi afișat față de costul activului și deprecierea totală a activului.

Introducerea anuală a deprecierii acumulate ar dori mai jos, în cărțile de jurnal:

După ce viața utilă a mașinii s-a încheiat:

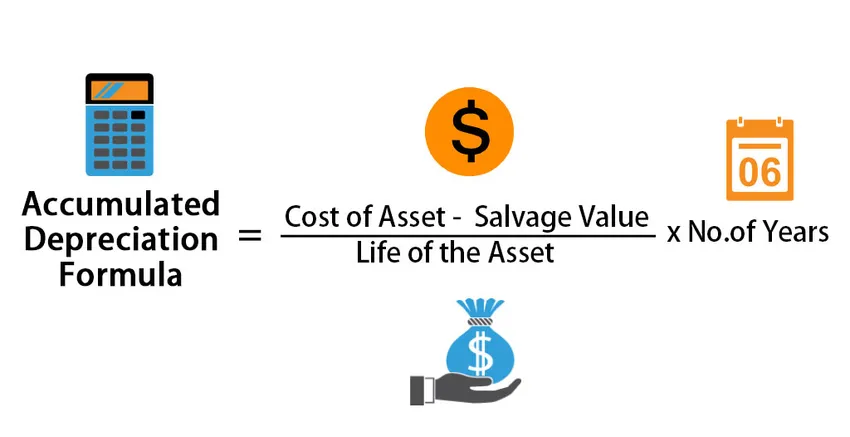

Formula pentru amortizarea acumulată este -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Exemple de formulă de amortizare acumulată (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei de amortizare acumulată într-o manieră mai bună.

Puteți descărca acest șablon Formula de amortizare acumulată aici - Modelul Excel cu formula de amortizare acumulatăFormula de amortizare acumulată - Exemplul # 1

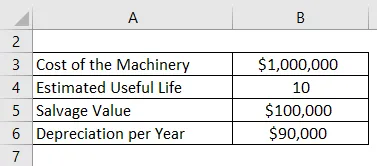

Compania ABC a cumpărat utilaje în valoare de 10, 00 000 USD, ceea ce reprezintă un activ fix pentru afacere. Are o viață utilă de 10 ani și o valoare de salvare de 1.00.000 dolari la sfârșitul vieții sale utile. Amortizarea pentru companie este calculată folosind metoda liniară, care este de 90.000 USD pe an pentru următorii 10 ani, până când valoarea mașinii devine 1.00.000 USD. În fiecare an, contul de amortizare acumulat va crește cu 90.000 USD pe an. Prin urmare, de exemplu, la sfârșitul celor 5 ani, amortizarea anuală este de 90.000 USD, dar amortizarea cumulată este de 4.50.0000. Această cifră cumulativă este deprecierea acumulată. Rămâne în conturile companiei până la vânzarea activului.

Soluţie:

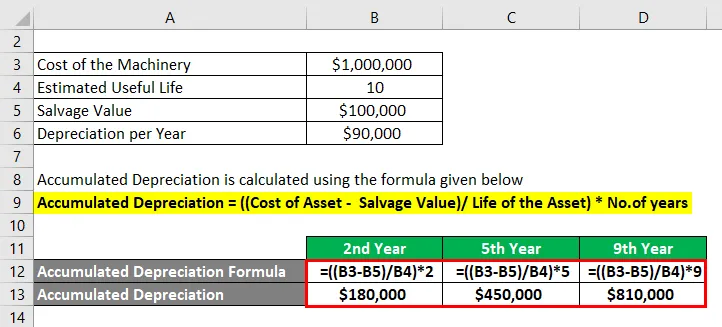

Amortizarea acumulată se calculează folosind formula de mai jos

Amortizarea acumulată = ((Costul activului - Valoarea salvării) / Durata de viață a activelor)

Pentru anul II

- Amortizare acumulată = ((1.000.000 USD - 1.00.000 USD) / 10) * 2

- Amortizarea acumulată = 1, 80, 000 USD

Pentru anul 5

- Amortizare acumulată = ((1.000.000 USD - 1.00.000 USD) / 10) * 5

- Amortizarea acumulată = 450.000 USD

Anul 9

- Amortizare acumulată = ((1.000.000 USD - 1.00.000 USD) / 10) * 9

- Amortizarea acumulată = 810.000 USD

Notă:

Rețineți că avem în vedere doar 1 utilaje pentru compania dată. În realitate, la această valoare sunt adăugate în ceea ce privește îmbunătățirile, actualizările sau doar cumpărarea unei piese noi. Fiecare ar avea o viață utilă diferită și, prin urmare, deprecierea pentru fiecare nevoie trebuie calculată separat cu metoda urmată de la crearea sa. Mai jos este un extras pentru o companie reală:

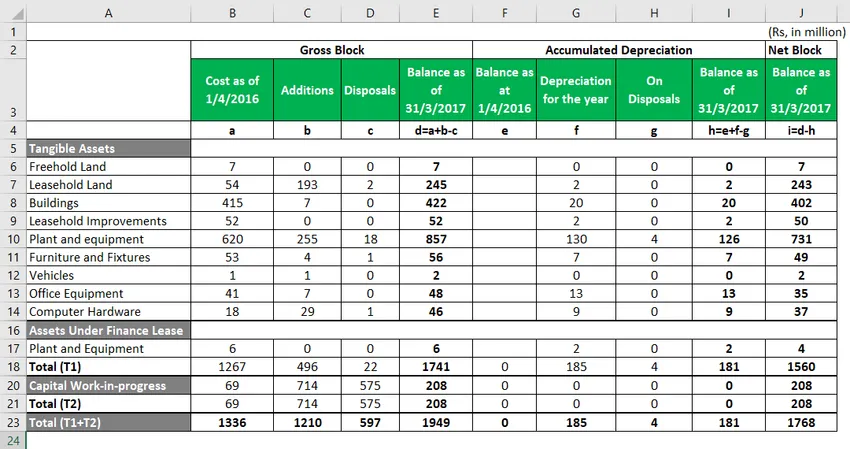

Formula de amortizare acumulată - Exemplul # 2

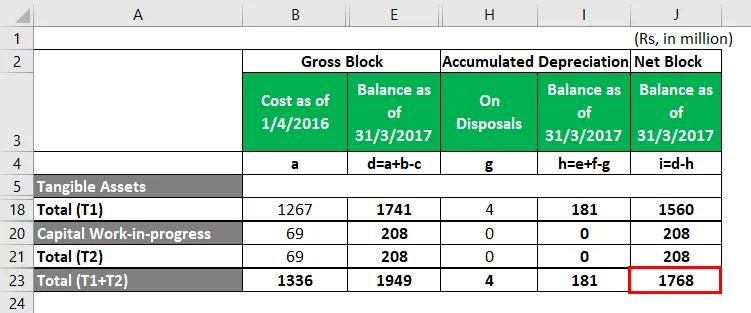

Minda Corporation.

Mai jos este prezentat un Extras din efectul amortizării, calculul detaliat se află în foaia Excel.

- Caseta evidențiată în roșu este valoarea Net Block pe care o veți vedea în bilanțul companiei pentru 2017.

- Aceasta este netul amortizării acumulate, care este disponibil peste costuri și adăugiri și redus cu vânzările

Mai jos este extrasul complet al calculului blocului net, din 2017.

- Observați că activele corporale sunt toate acele active deținute de companie și care pot fi văzute ca o parte a bilanțului.

De exemplu, avem „Instalații și echipamente” ca activ material. La 31 martie, 17 martie, Instalațiile și echipamentele au o valoare totală de 620 mn Rs, la care compania a adăugat în plus echipamente în valoare de 255 mn Rs, care sunt clasificate la „Adaosuri pe parcursul anului”. De asemenea, au vândut sau au scris echipamente în valoare de 18 mn Rs. Aceasta a adăugat valoarea totală a instalațiilor și echipamentelor la 857 mil. Lei. Pentru a ajunge la Net Block, devine important să se calculeze deprecierea și să se reducă din Blocul brut, care reprezintă un total de Rs 126 mn, așa cum s-a evidențiat mai sus.

Explicaţie

Pasul 1: Identificați costul activului fix pe care trebuie calculată amortizarea

Identificarea activului (activelor) fixe a activității și a celor care sunt supuse unei reduceri a valorilor lor de-a lungul anilor din cauza utilizării, uzurii sau a oricărui alt motiv. Această reducere a valorii poate fi denumită depreciere.

Pasul 2: Calculați valoarea amortizării care trebuie luată în considerare

Estimați durata de viață utilă a activelor fixe și calculați valoarea amortizării care trebuie redusă din valoarea activului în fiecare an. Metoda de calcul a amortizării este în mare parte metoda liniară, ceea ce ar însemna aceeași sumă de depreciere pentru un activ pe parcursul anilor de viață utilă a activului.

Pasul 3: Identificarea anului bilanțului este pregătită - pentru a ajunge la amortizarea acumulată a anului

După calcularea valorii amortizării pentru fiecare an, amortizarea acumulată poate fi atinsă pentru un an dat, adăugând valoarea deprecieri anuale pentru anii precedenți.

Relevanța și utilizarea formulei de amortizare acumulată

Politicile de contabilitate acceptate în general (GAAP) impun ca cheltuielile cu amortizarea să fie percepute tuturor activelor fixe pe baza vieții economice estimate a fiecăruia.

Suma totală a deprecierii acumulate pentru un activ fix va crește în timp, în timp ce amortizarea continuă să fie percepută pentru un activ pe parcursul vieții. Costul inițial al activului se numește cost brut. Atunci când costul inițial sau costul brut este redus din orice sumă de amortizare acumulată și orice depreciere se numește cost net sau costul contabil. Deprecierea acumulată ajută la înțelegerea deprecierii totale în derularea activului fix de la activul său de achiziție la activul său de cedare. Atunci când acest activ urmează să fie vândut sau este învechit, suma totală cuprinsă în evidența amortizării acumulate este inversată împreună cu costul inițial al activului, eliminând astfel toate înregistrările activului din bilanțul companiei.

Calculator de formulă pentru amortizare acumulată

Puteți utiliza următorul Calculator de formulă de amortizare acumulată

| Costul activului | |

| Valoarea salvării | |

| Viața bunului | |

| Nu de ani | |

| Amortizarea cumulată | |

| Amortizare acumulată = |

|

||||||||||

|

Articole recomandate

Acesta este un ghid pentru formula de amortizare acumulată. Aici vom discuta despre cum să calculăm formula de amortizare acumulată împreună cu exemple practice. De asemenea, oferim un calculator de amortizare acumulată cu un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru modul de calcul

- Cum se calculează vânzările folosind Formula?

- Exemple de cheltuieli de dobândă

- Calcularea formulei de indexare cu șablonul Excel

- Formula de amortizare | Exemple cu șablon Excel

- Tipuri și exemple de jurnal special