Diferența dintre împrumuturi și avansuri

Centrul acestor două concepte este Banii și calendarul. Banii sunt parte integrantă a oricărei afaceri. Este necesar ca orice companie să aibă suficienți bani sau fonduri în buzunare pentru a conduce afacerea în scopuri de investiții. Pot apărea situații când o persoană sau o firmă pot avea nevoie de fonduri pentru a-și îndeplini obligațiile. Această nevoie este îndeplinită prin împrumuturi și avansuri. Momentul este un alt factor indispensabil care este pus în lumină. Pentru fiecare persoană care dă bani sau „împrumută banii”, dorește ca banii săi să crească și să se întoarcă. Această creștere a banilor se întâmplă în timp.

Ce este un împrumut?

Suma care este sub formă de datorie acordată de o organizație financiară către o altă firmă sau o persoană fizică în schimbul rambursării viitoare a aceleiași sume împreună cu dobânzile pe o perioadă.

Condițiile unui împrumut sunt convenite reciproc de fiecare parte implicată în tranzacție înainte de a avea loc orice schimb de fonduri. Acest contract include de obicei

- Suma împrumutată,

- Suma de rambursat,

- Numărul de plăți efectuate,

- Perioada de rambursare,

- Și garanții, dacă este cazul.

Garanția este un activ deținut de un împrumutat, cu aceeași valoare sau valoare mai mare ca suma împrumutată. Acesta este un scop de securitate al Împrumutătorului într-un scenariu în care un împrumutat poate fi implicit la rambursare.

Împrumutatul plătește înapoi suma împrumutului cu dobândă. El / Ea poate efectua plata sub forma unei sume forfetare sau ca metode de tranșe. Acești termeni sunt de obicei definiți în contractul menționat mai sus.

Aceste fonduri împrumutate de către împrumutat împrumutatului sunt utilizate în scopuri cum ar fi cerințele de capital, achiziționarea de mașini, construcția de clădiri, etc. Suma este rambursată pe o perioadă de ani și nu pe termen scurt (într-un an).

Înainte de a împrumuta banii, o instituție de creditare verifică credibilitatea împrumutatului. Credibilitatea este o poziție financiară sau o capacitate a împrumutatului de a plăti înapoi împrumuturile. Această analiză se bazează pe istoricul tranzacțiilor financiare ale firmei sale. Credibilitatea decide, de asemenea, rata dobânzii la care împrumutatul va plăti înapoi creditorului.

Concentrându-se pe clasificarea creditelor,

- Bazat pe Securitate

- Împrumut garantat: împrumutul care este garantat de garanții.

- Împrumut negarantat: împrumutul care nu are activ / garanție care să fie gajat. Vine cu o rată a dobânzii mai mare comparativ cu un împrumut garantat.

- Bazat pe rambursare

- Împrumut în timp: întreaga sumă a împrumutului (inclusiv dobânda) care este plătită la date specificate în viitor.

- Împrumut pentru rată: o serie de sume mici (fiecare plată include o parte din dobândă și suma împrumutată) distribuite pe o perioadă. Suma poate fi distribuită uniform sau după cum se menționează în contract.

- Împrumut la cerere: Suma împreună cu dobânda sunt rambursate creditorului la cererea sau „cererea” acestuia.

Baza scopului unor astfel de împrumuturi poate fi

- Împrumut auto

- Împrumut pentru acasă

- Împrumut pentru educație

- Împrumut comercial

- Imprumut personal

Ce sunt avansurile?

Sursa de finanțare oferită de bănci companiilor, pentru a satisface cerințele lor pe termen scurt (mai puțin de un an). Spre deosebire de împrumuturi, avansurile sunt o facilitate de credit. Condițiile avansurilor sunt hotărâte de banca centrală (RBI în India), iar banca împrumută suma.

Avansurile sunt facilitate companiilor din:

- Securitate primară: Ipotezarea debitorilor, biletele la ordin etc. Aici, banca reprezintă o prioritate de a rambursa împrumutul înaintea oricărui alt deținător de datorii private din companie

- Împrumutul colateral: Ipoteca bunurilor (terenuri, clădiri etc.), alte mijloace fixe, cum ar fi utilaje, etc

- Garanții: date de parteneri, promotori, directori, etc

Diferite tipuri de avans bancar:

- Împrumut pe termen scurt: întreaga sumă este dată împrumutatului simultan

- Overdraft: o provizioană de la bancă, în care clientul poate supraîncărca bani din contul său până la un plafon specificat

- Achiziția de factură : avansuri acordate de bancă la angajarea facturilor

- Credit în numerar: O prevedere a băncii, în care un client poate avansa bani până la un activ gajat

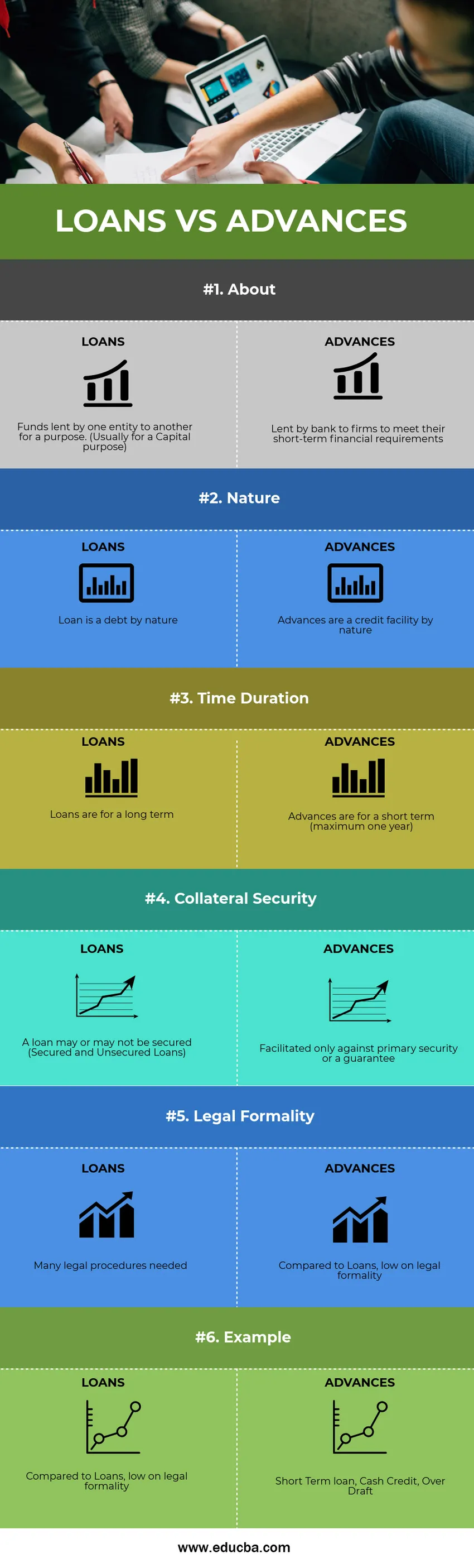

Comparație dintre cap și cap între împrumuturi și avansuri (infografie)

Mai jos este prima 6 diferență între Împrumuturi și avansuri

Diferențe cheie între împrumuturi și avansuri

Atât împrumuturile, cât și avansurile sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre împrumuturi și avansuri:

- Împrumuturile sunt o sursă de finanțare pe termen lung (de obicei mai mult de un an), în timp ce avansurile sunt o sursă de finanțare pe termen scurt, adică de rambursat în mai puțin de un an.

- Valoarea monetară a unui avans este de obicei mai mică decât cea comparativ cu un împrumut.

- Având în vedere că avansurile sunt pe o durată scurtă, rata dobânzii percepută pe acestea este, de asemenea, mai mică comparativ cu rata dobânzii pentru împrumuturi.

- Formalitățile legale implicate în acordarea unui împrumut sunt mult prea mari în comparație cu avansurile.

Tabelul de comparare a împrumuturilor și avansurilor

Mai jos sunt cele 6 top comparații între împrumuturi și avansuri

| Baza de comparație între împrumuturi și avansuri |

CREDITE |

AVANSURILOR |

| Despre | Fonduri împrumutate de o entitate la alta pentru un scop. (De obicei, în scop de capital) | Prilejul unei bănci către firme pentru a-și satisface cerințele financiare pe termen scurt |

| Natură | Un împrumut este o datorie prin natură | Avansurile sunt o facilitate de credit, prin natură |

| Durata de timp | Împrumuturile sunt pe termen lung | Avansurile sunt pe termen scurt (maxim un an) |

| Securitate colaterală | Un împrumut poate fi sau nu garantat (împrumuturi garantate și negarantate) | Facilitate numai împotriva securității primare sau a unei garanții |

| Formalitate juridică | Multe proceduri legale erau necesare | Comparativ cu împrumuturile, scăzute de formalitate |

| Exemplu | Împrumut comercial, împrumut pentru educație, împrumut auto, împrumut pentru locuințe | Împrumut pe termen scurt, Credit în numerar, Peste proiect |

Concluzie - Împrumuturi vs. avansuri

În mod colocvial, un „Avans” este considerat „împrumut”. Însă din punct de vedere tehnic, ambele împrumuturi și avansuri sunt distincte. Pe baza cerinței, o companie care are nevoie de finanțare în scopuri de capital obține un împrumut. Împrumutatul și împrumutatul de aici acceptă să ramburseze suma totală cu dobândă pe o perioadă. O companie care dorește să-și aplice cerințele financiare pe termen scurt va solicita avansuri de la bancă.

Articol recomandat

Acesta a fost un ghid pentru diferențele de top între împrumuturi și avansuri. Aici vom discuta, de asemenea, despre diferențele cheie Împrumuturi și avansuri cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Comparație între active și datorii

- Credit fiscal vs. Deducere fiscală

- Diferența de top între CFA și CA

- Monopoly vs Concurența monopolistă