Ce este Bootstrapping?

Termenul de bootstrapping se referă la tehnica de a scoate o curbă a randamentului cuponului zero de la prețurile de piață ale unui set de obligațiuni cu plata cuponului. Tehnica de bootstrapping este folosită în principal pentru a obține randamentul de factură al Trezoreriei, oferit de guvern și, ca atare, nu sunt întotdeauna disponibile la fiecare perioadă. Cu alte cuvinte, tehnica de bootstrapping este utilizată pentru a interpola randamentele pentru titlurile cupoanță zero ale Trezoreriei cu diverse scadențe. Facturile de trezorerie sunt considerate fără riscuri și, prin urmare, sunt utilizate pentru a obține curba de randament. În acest articol, vom discuta despre exemple de bootstrapping.

Exemple de bootstrapping

unele exemple din bootstrapping sunt prezentate mai jos:

Exemplul 1:

Să luăm exemplul a două cupoane de 5% de plată a obligațiunii cu zero riscuri de neplată de credit și o valoare nominală de 100 USD cu prețurile de piață curate (exclusiv dobânzile acumulate) de 99, 50 USD, respectiv 98, 30 USD și având timp pentru scadența de 6 luni și respectiv 1 an. Determinați rata spotului pentru obligațiunile de 6 luni și 1 an. Vă rugăm să rețineți că aceasta este o curbă parțială în care rata cuponului este egală cu randamentul până la scadență.

La sfârșitul a 6 luni, obligațiunea va plăti un cupon de 2, 5 $ (= 100 $ * 5% / 2) plus suma principală (= 100 USD), care se ridică la 102, 50 USD. Obligațiunea se tranzacționează la 99, 50 USD. Prin urmare, rata spotului de 6 luni S 0, 5y poate fi calculată ca:

99, 50 USD = 102, 50 USD / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

La sfârșitul altor 6 luni, obligațiunea va plăti un alt cupon de 2, 5 $ (= 100 $ * 5% / 2) plus suma principală (= 100 $), care se ridică la 102, 50 USD. Obligațiunea se tranzacționează la 98, 30 USD. Prin urmare, rata spotului de 1 an S 1y poate fi calculată folosind S 0, 5y ca,

99, 50 USD = 2, 50 USD / (1 + S 0, 5y / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- 99, 50 USD = 2, 50 USD / (1 + 6, 03% / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Deci, în funcție de prețurile de piață, rata spotului pentru prima perioadă de 6 luni este de 6, 03%, iar rata anticipată pentru a doua perioadă de 6 luni este de 6, 80%

Exemplul 2:

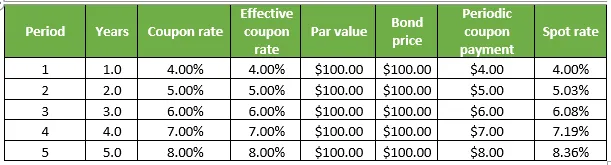

Să luăm un alt exemplu de obligațiuni de plată cupon cu risc de neplată de credit cu fiecare valoare nominală de 100 USD și tranzacționare la valoarea nominală. Cu toate acestea, fiecare dintre ele are o perioadă de maturitate variabilă, care variază de la 1 an la 5 ani. Determinați rata spotului pentru toate obligațiunile. Vă rugăm să rețineți că aceasta este o curbă parțială în care rata cuponului este egală cu randamentul până la scadență. Detaliile sunt prezentate în tabelul de mai jos:

1. La sfârșitul unui an, obligațiunea va plăti un cupon de 4 $ (= 100 $ * 4%), plus suma principală (= 100 $), care se ridică la 104 USD, în timp ce obligațiunea se tranzacționează la 100 USD. Prin urmare, rata spotului de 1 an S 1y poate fi calculată ca:

100 USD = 104 USD / (1 + S 1y )

- S 1y = 4, 00%

2. La sfârșitul celui de-al doilea an, obligațiunea va plăti cupon de 5 $ (= 100 $ * 5%), plus suma principală (= 100 $), care se ridică la 105 $, în timp ce obligațiunea se tranzacționează la 100 USD. Prin urmare, rata spotului de 2 ani S 2y poate fi calculată folosind S1y ca,

100 $ = 4 $ / (1 + S 1y ) + 105 $ / (1 + S 2y ) 2

- 100 $ = 4 $ / (1 + 4, 00%) + 105 $ / (1 + S 2y ) 2

- S 1y = 5, 03%

3. La sfârșitul celui de-al treilea an, obligațiunea va plăti un cupon de 6 $ (= 100 $ * 6%) plus suma principală (= 100 $), care se ridică la 106 $, în timp ce obligațiunea se tranzacționează la 100 USD. Prin urmare, rata spotului de 3 ani S 3y poate fi calculată folosind S 1y și S 2y ca,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 106 $ / (1 + S 3y ) 3

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 106 $ / (1 + S 3y ) 3

- S 3y = 6, 08%

4. La sfârșitul celui de-al 4- lea an, obligațiunea va plăti cupon de 7 $ (= 100 $ * 7%) plus suma principală (= 100 $), care se ridică la 107 $, în timp ce obligațiunea se tranzacționează la 100 USD. Prin urmare, rata spotului 4 ani S 4y poate fi calculată folosind S1y, S 2y și S 3y ca,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 107 $ / (1 + S 4y ) 4

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 6 $ / (1 + 6, 08%) 3 + 107 $ / (1 + S 4y ) 4

- S 4y = 7, 19%

5. La sfârșitul celui de-al 5- lea an, obligațiunea va plăti cupon de 8 $ (= 100 $ * 8%), plus suma principală (= 100 $), care se ridică la 108 $, în timp ce obligațiunea se tranzacționează la 100 USD. Prin urmare, rata de 5 ani a spotului S 5y poate fi calculată folosind S1y, S 2y, S 3y și S 4y ca,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 7 $ / (1 + S 4y ) 4 + 108 $ / (1 + S 5y ) 5

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 6 $ / (1 + 6, 08%) 3 + 7 $ / (1 + 7, 19%) 4 + 108 $ / (1 + S 5y ) 5

- S 5y = 8, 36%

Exemple de concluzie-bootstrapping

Tehnica de bootstrapping poate fi una simplă, dar determinarea curbei reale a randamentului și apoi netezirea acesteia poate fi o activitate foarte obositoare și complicată, care implică o matematică îndelungată, în principal, folosind prețurile obligațiunilor, ratele cuponului, valoarea nominală și numărul de compuneri pe an .

Articole recomandate

Acesta a fost un ghid pentru exemple de bootstrapping. Aici am discutat despre calculul Bootstrapping cu exemple practice. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Ce este Bootstrap?

- Exemplu de globalizare

- Exemple de concurență monopolistică

- UI Bootstrap vs jQuery