Formula de primă a riscului de piață (cuprins)

- Formula premium de risc de piață

- Calculator de formulă de risc de piață premium

- Formula premium de risc de piață în Excel (cu șablonul Excel)

Formula premium de risc de piață

Prima de risc de piață este definită ca diferența dintre rentabilitatea preconizată a unui portofoliu de piață și rata fără riscuri. Prima de risc de piață pe care o obținem este egală cu panta liniei de piață de securitate (SML), o reprezentare grafică a modelului de stabilire a prețurilor activelor de capital (CAPM). CAPM este utilizat pentru a calcula cât de mult vom obține pe investiții de capitaluri proprii, care este cel mai important element al teoriei moderne a portofoliului și evaluarea fluxului de numerar actualizat.

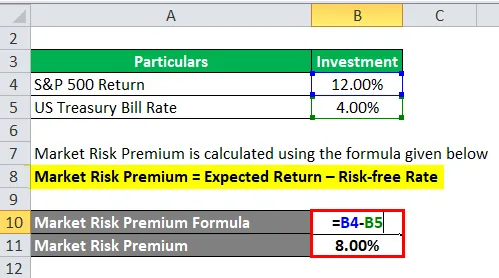

Market Risk Premium = Expected Return – Risk-Free Rate

Exemple de formulă de primă de risc de piață

Să luăm un exemplu pentru a înțelege calculul Riscului de risc de piață într-o manieră mai bună.

Puteți descărca acest șablon Formula Excel Premium de risc de piață aici - Modelul Excel Formula de risc de piață PremiumFormula premium de risc de piață - Exemplul # 1

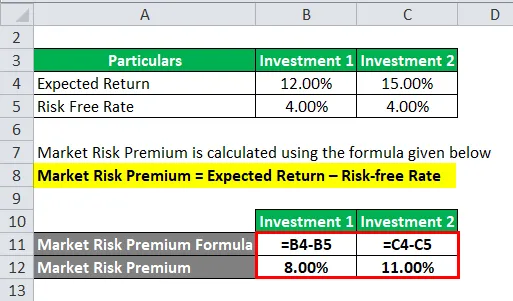

Să luăm în considerare un exemplu, în care am investit o anumită sumă în două active diferite.

În acest exemplu, am avut în vedere două investiții diferite, împreună cu rentabilitatea preconizată și rata fără riscuri pentru fiecare investiție.

Prima de risc de piață este calculată folosind formula de mai jos

Premium de risc de piață = rentabilitate preconizată - rata fără riscuri

Pentru investiții 1

- Prima de risc de piață = 12% - 4%

- Prima de risc de piață = 8%

Pentru investiții 2

- Prima de risc de piață = 15% - 4%

- Prima de risc de piață = 11%

De cele mai multe ori, trebuie să ne bazăm randamentul preconizat pe cifrele istorice.it înseamnă că, indiferent de ce așteaptă investitorul rata de rentabilitate, decide rata primei.

Formula premium de risc de piață - Exemplul # 2

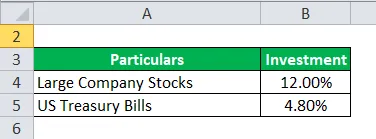

Prima de risc de piață și prima de risc de capital sunt diferite în sine în ceea ce privește domeniul de aplicare și concept. Acum, luăm un exemplu de primă de risc de capital, unde capitalul este considerat un tip de vehicul de investiții.

Nu, ne afundăm adânc în prima de risc de capitaluri proprii. Prima de risc la capitaluri proprii calculează diferența dintre rentabilitatea preconizată din capitalurile proprii investite în aceasta și rata fără riscuri.

Să zicem, investitorul este interesat să câștige bani, acțiuni ale companiilor mari 12, 00% și Bancuri ale Trezoreriei SUA 4, 80%.

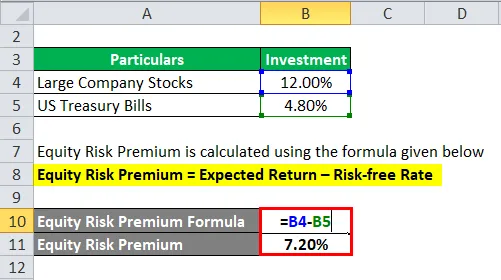

Prima de risc de capitaluri proprii este calculată folosind formula de mai jos

Prima de risc de capitaluri proprii = Randamentul scontat - Rata fără riscuri

- Prima de risc de capitaluri proprii = 12% - 4, 80%

- Prima de risc de capitaluri proprii = 7, 20%

Acum, calculăm prima de risc de piață. Astfel, am calculat prima de risc de 7, 20% pe care investitorul ar plăti-o.

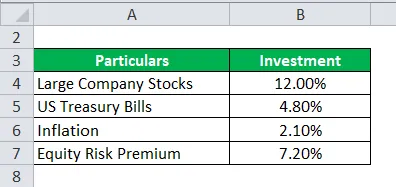

Formula premium de risc de piață - Exemplul # 3

Continuând cu exemplul de mai sus, adică exemplul # 2. Calculați prima reală.

Pentru a calcula modelul de speranță, trebuie să luăm date istorice de la aceeași piață sau o idee, astfel încât să putem extrage rentabilitatea preconizată din aceasta, atunci când prima contează foarte mult.

Acum, trebuie să calculăm prima reală pentru prima sau normală necesară.

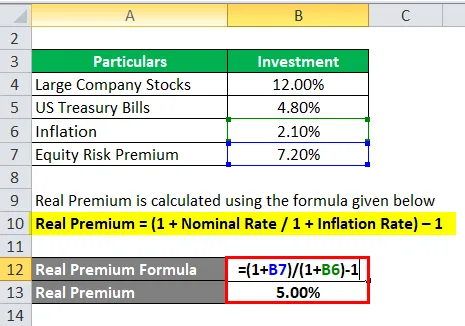

Real Premium este calculat folosind formula prezentată mai jos

Premium real = (1 + Rata nominală / 1 + Rata inflației) - 1

- Premium real = (1 + 7, 20% / 1 + 2, 10%) - 1

- Premium real = 5%

Prima reală are mai multă utilitate în ceea ce privește inflația și datele din viața reală și există o șansă mai mică de eșec așteptării atunci când un investitor așteaptă ceva mai bun.

Explicaţie

Prima de risc de piață este suma suplimentară pe care un investitor ar obține-o pentru această investiție în timp ce deține un portofoliu de piață riscant peste activele fără riscuri.

Prima de risc de piață este utilizată pe scară largă de către analiști și investitori pentru a calcula rata de rentabilitate acceptabilă, care face parte din modelul de preț al activelor de capital (CAPM). În centrul CAPM se află conceptul de risc (volatilitatea profiturilor) și de recompensă (rata rentabilităților). Investitorii se așteaptă la cea mai mare investiție, împreună cu cea mai mică volatilitate posibilă a profiturilor.

Cum se determină prima de risc de piață?

Există trei concepte cu ajutorul cărora măsurăm prima de risc de piață.

- Prima de risc obligatoriu de piață - Este diferența dintre rata minimă pe care investitorii o pot aștepta în timp ce investesc în orice vehicul de investiții și rata fără riscuri.

- Prima de risc istoric de piață - este utilizată pentru a determina randamentul obținut din performanța investiției anterioare care este utilizată pentru calcularea primei. Este diferența dintre rata de piață istorică a unei anumite piețe, de exemplu NYSE (New York Stock Exchange) și rata fără riscuri.

- Prima de risc estimată de piață - Depinde în totalitate de așteptarea rentabilității investitorului.

Întrucât, riscul de piață preconizat și prima necesară variază investitorul față de investitor. Investitorul trebuie să se deranjeze mult mai mult cu privire la costul capitalurilor proprii pe parcursul calculului și la investiția pe care ar face-o.

Deși se află într-o primă de risc istoric de piață, randamentul depinde în mare parte de instrumentul pe care îl folosește analistul. Majoritatea analiștilor acordă mai mult accent S&P 500 ca punct de referință pentru calcularea performanței trecute.

Un randament de obligațiuni guvernamentale are un risc mic sau deloc asociat cu acesta și a considerat-o în același timp calculând rentabilități fără riscuri.

Există un anumit set de proceduri pentru calcularea primei de risc de piață.

Pasul 1 : Estimarea rentabilității totale așteptate poate fi obținută pe stocuri.

Pasul 2 : estimați rentabilitatea preconizată a unei obligațiuni fără riscuri

Pasul 3 : Reduceți cele de mai sus la pași, iar diferența obținută este prima de risc de piață.

Relevanța și utilizarea formulei de primă a riscului de piață

Prima de risc de piață este calculată prin diferența dintre rentabilitatea preconizată a prețului și rata fără riscuri, care face parte din Modelul de preț al activelor de capital. În CAPM, randamentul activului este calculat prin suma ratei fără riscuri și a produsului primei prin beta-ul activului. Beta din ecuație vorbește mai mult despre riscul unui activ față de piață. În mod similar, prima este ajustată pentru riscul activului.

Un activ cu riscuri zero reprezintă Zero beta, fără niciun risc implicat în acesta. Pe de altă parte, activul beta cu riscuri ridicate ar fi 0, 8, ceea ce consideră un avantaj aproape complet. Iar la 1, 5 beta, este complet volatil.

Limitarea acestui model

- Nu este un model precis, calculul se face pe baza unui investitor.

- Calculul riscului de piață efectuat pe prețuri istorice.

- Rata inflației nu ia în considerare.

Calculator de formulă de risc de piață premium

Puteți utiliza următorul Calculator de risc de piață premium

| Întoarcere preconizată | |

| Rata fara risc | |

| Formula premium de risc de piață | |

| Formula de primă a riscului de piață = | Returnarea preconizată - Rata fără riscuri |

| = | 0 - 0 |

| = | 0 |

Formula premium de risc de piață în Excel (cu șablonul Excel)

Aici vom face un alt exemplu de formulă Premium Market Risk in Excel. Este foarte ușor și simplu.

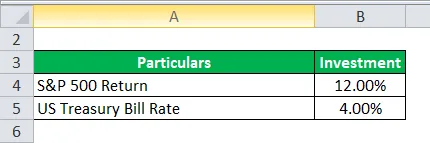

Acum să luăm exemplul din viața reală de mai jos pentru a calcula Premium Risk Market

Prima de risc de piață este calculată folosind formula de mai jos

Premium de risc de piață = rentabilitate preconizată - rata fără riscuri

- Prima de risc de piață = 12% - 4%

- Prima de risc de piață = 8%

Articole recomandate

Acesta a fost un ghid pentru formula de risc de piață Premium. Aici vom discuta despre cum să calculăm Premium Risk Market împreună cu exemple practice. De asemenea, oferim un calculator de risc de piață Premium cu șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Cum se calculează rata cuponului?

- Ghid pentru formula de costuri de capitaluri proprii

- Formula pentru fluxul de numerar gratuit

- Formula de rentabilitate echivalentă a obligațiunilor