Diferența dintre dobânda simplă și dobânda compusă

Oricine se gândește să ia un împrumut se uită mai întâi la costul în acest sens. Dacă doriți să împrumutați, veți analiza cele mai mici rate posibile. Cu toate acestea, din punct de vedere al investitorilor, o rată mare va fi benefică.

Când un împrumutat împrumută bani de la un creditor sau de la orice instituție financiară sau bănci, există o sumă suplimentară care se percepe pe suma totală care este împrumutată. Această sumă suplimentară este denumită rata dobânzii. Dobânda percepută poate fi de două ori dobândă simplă față de dobândă compusă. Dobânda simplă se percepe numai pe valoarea împrumutului, iar dobânda compusă se percepe și se calculează pe valoarea împrumutului și pe dobânda acumulată

Pentru a rezuma conceptul de dobândă simplă este suma plătită pentru banii împrumutați pentru o perioadă determinată de timp. În timp ce în cazul dobânzii compuse ori de câte ori dobânda este plătită, se adaugă înapoi la suma principală. În acest articol Interesul simplu și interesul compus, vom evidenția diferențele dintre interesul simplu și interesul compus.

Comparație dintre capete în față între dobândă simplă și dobândă compusă (infografie)

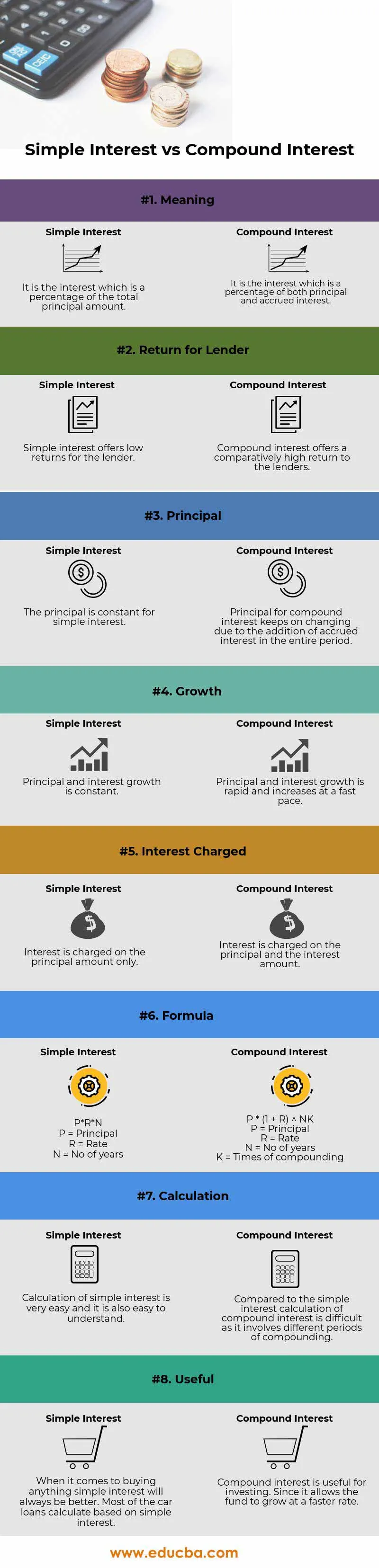

Mai jos este diferența de top 8 între dobândă simplă și dobândă compusă

Diferențele cheie între dobânda simplă și dobânda compusă

Atât dobânda simplă, cât și dobânda compusă sunt alegeri populare pe piață; haideți să discutăm unele dintre diferențele majore dintre interesul simplu și interesul compus:

- Dobânda simplă poate fi definită drept dobânda percepută pe suma totală principală luată pentru o anumită perioadă de timp. Dobânda se percepe numai în funcție de utilizarea fondurilor. Calculul dobânzii simple este destul de simplu și este cel mai rapid mod de a calcula dobânda. Exemplu de dobândă simplă îl reprezintă împrumuturile auto în care dobânda trebuie plătită la suma împrumutată.

- Dobânda compusă se calculează pe principalul revizuit. Principalul revizuit se calculează pe baza dobânzii percepute la dobânda acumulată. Prin urmare, suma principală continuă să crească. Cu cât este mai mare suma împrumutului și perioadele similare vor fi dobânda. Dobânzile trebuie plătite pe principal și pe dobânzile acumulate

Intervalul de timp dintre plată sau calcul este cunoscut sub numele de Perioada de conversie. Mai jos sunt frecvențele și modul în care sunt compuse

- 1 zi - Zilnic

- 1 săptămână - săptămânal

- 1 lună - lunar

- 3 luni - trimestrial

- 6 luni - semestrial

- 12 luni - Anual

- Formula pentru calcularea interesului simplu este - P * R * N

(P = principal, R = rata, N = nr de ani)

Formula pentru calcularea dobânzii compuse este - P ((1 + i) n - 1)

- Randamentul dobânzii compuse este mai mare decât al dobânzii simple

- Rata de creștere a dobânzii simple este mai mică decât cea a dobânzii compuse

- Calculul interesului simplu este mai ușor decât pe dobânda compusă

Exemplu de interes simplu -

Dacă un împrumutat împrumută 1000 de dolari de la un creditor @ 10% pe an timp de trei ani, atunci suma totală a dobânzii percepute va fi de 300 $, iar suma totală care va fi restituită va fi de 1300 USD. Dobânda de 300 USD se percepe pentru utilizarea sumei. Suma dobânzii și a capitalului este cunoscută sub numele de suma totală. Un punct este de menționat este că, mai mare va fi împrumutată și mai mare numărul de perioade, cu atât mai mare va fi dobânda

Comparație între valoarea dobânzii simple și compuse -

Să presupunem că John a depus Rs 1000 în bancă și primește o rentabilitate de 5% pe an pentru o perioadă de trei ani. Acum vom calcula suma totală pe care o va primi la sfârșitul celui de-al treilea an.

Aici,

- Principal (P) = Rs 1000

- Rata (R) = 5%

- Timpul / perioada (T) = 3 ani

Prin utilizarea formulei de interes simplu

- Calculul dobânzii simple = (P x R x T) / 100

- Calculul dobânzii simple = 1000 x 5 x 3/100

- Calculul dobânzii simple = 150

Acum vom afla interesul compus utilizând formula dobânzii compuse

- Calculul dobânzii compuse = P ((1 + R) n - 1)

- Calculul dobânzii compuse = 1000 x ((1 + 5/100) 3 - 1)

- Calculul dobânzii compuse = 157.625

Tabelul comparativ cu dobânda simplă față de dobândă compusă

Mai jos este 8 cea mai înaltă comparație între Dobânda simplă și dobânda compusă

| Baza de comparație între dobânda simplă și dobânda compusă |

Interes simplu |

Interes compus |

| Sens | Este dobânda care este un procent din suma totală principală | Este dobânda care este un procent atât al dobânzii principale, cât și al dobânzii acumulate |

| Returnare pentru creditor | Dobânda simplă oferă profituri reduse pentru creditor | Dobânda compusă oferă o rentabilitate relativ mare pentru creditorii |

| Principal | Principalul este constant pentru un interes simplu | Principalul pentru dobânda compusă continuă să se schimbe din cauza adăugării interesului acumulat pe întreaga perioadă |

| Creştere | Creșterea principală și a interesului este constantă | Creșterea principală și a dobânzii este rapidă și crește rapid |

| Dobânda de interes | Dobânda se percepe numai pentru suma principală | Dobânda se percepe pe principal și valoarea dobânzii |

| Formulă | P * R * N

| P * (1 + R) NK

|

| Calcul | Calculul interesului simplu este foarte ușor și este, de asemenea, ușor de înțeles | Comparativ cu simpla calculare a dobânzii a dobânzii compuse este dificil, deoarece implică diferite perioade de compunere |

| Util | Când vine vorba de cumpărarea oricărui interes simplu va fi întotdeauna mai bun. Majoritatea creditelor auto se calculează în funcție de dobânda simplă | Interesul compus este util pentru investiții. Întrucât permite fondului să crească într-un ritm mai rapid |

Concluzie - dobândă simplă și dobândă compusă

Interesul poate fi denumit în principiu o taxă pentru utilizarea banilor altcuiva. Motivele pentru plata dobânzii includ riscul, inflația, valoarea timpului banilor (efectul acumulării) și costul de oportunitate.

Așa cum s-a explicat în formula de mai sus, interesul simplu este ușor de calculat și calculul interesului compus este dificil și complex. La fel ca în exemplul precedent, dacă calculăm atât dobânda simplă cât și cea compusă pentru un anumit timp, rată și principal, atunci se observă că dobânda compusă este întotdeauna mai mare decât dobânda simplă datorită efectului compunerii cunoscut și sub denumirea de valoare a timpului banilor

Înțelegerea diferenței dintre aceste două metode vă va permite să alegeți creditul potrivit și să găsiți cea mai bună alternativă pentru a vă depozita câștigurile. Dacă sunteți împrumutat și nu doriți să vă plasați într-o datorie lungă și scumpă, atunci veți căuta în mod evident un împrumut care nu se compune. Dar dacă sunteți un investitor care dorește să câștige sume de bani pe care le puteți folosi ulterior, atunci veți căuta opțiuni care se vor compune, iar frecvența este mai mare.

Articole recomandate

Acesta a fost un ghid pentru diferența de vârf între dobânda simplă și dobânda compusă. Aici vom discuta, de asemenea, despre diferențele cheie ale interesului simplu și ale interesului compus cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Diferențele contabilității publice și private

- Dividende calificate și obișnuite

- Economie pozitivă vs economie normativă

- Diferențele dintre leasingul financiar și leasing operațional

- Dobânda vs. Dividend | Top 8 diferențe cheie pe care ar trebui să le știi