Formula de convexitate (cuprins)

- Formulă

- Exemple

Ce este formula de convexitate?

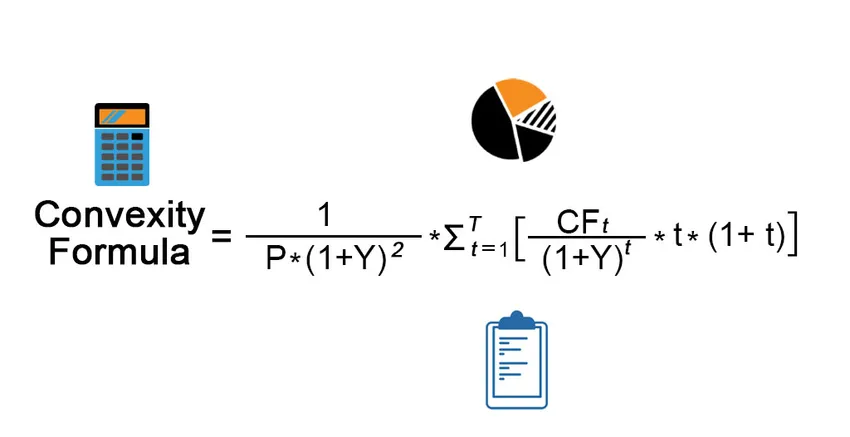

Termenul „convexitate” se referă la sensibilitatea mai mare a prețului obligațiunilor la modificările ratei dobânzii. Cu alte cuvinte, convexitatea surprinde relația inversă dintre randamentul unei obligațiuni și prețul acesteia, în care modificarea prețului obligațiunilor este mai mare decât variația ratei dobânzii. Formula pentru convexitate este una complexă, care folosește prețul obligațiunii, randamentul până la scadență, timpul până la scadență și fluxul viitor actualizat de numerar al obligațiunii. Fluxul de numerar include atât plata cuponului, cât și principalul primit la scadență. Matematic, formula de convexitate este reprezentată ca,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Unde,

- CF t = intrarea numerarului în a treia perioadă (plata cuponului și principalul la scadență)

- P = Prețul obligațiunilor

- Y = Randamentul periodic până la maturitate

- t = Numărul de perioade

- T = Timpul până la maturitate

Exemple de formulă de convexitate (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul Convexității într-o manieră mai bună.

Puteți descărca acest șablon Formula de convexitate Formula Excel aici - Modelul Excel de formulă de convexitateFormula de convexitate - Exemplul # 1

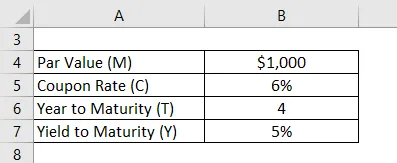

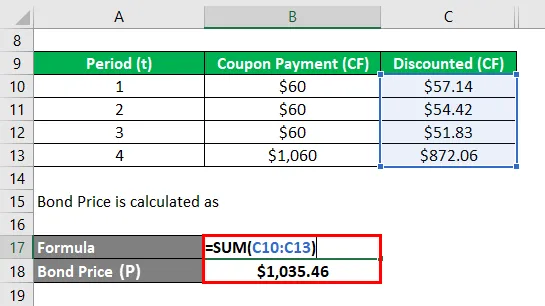

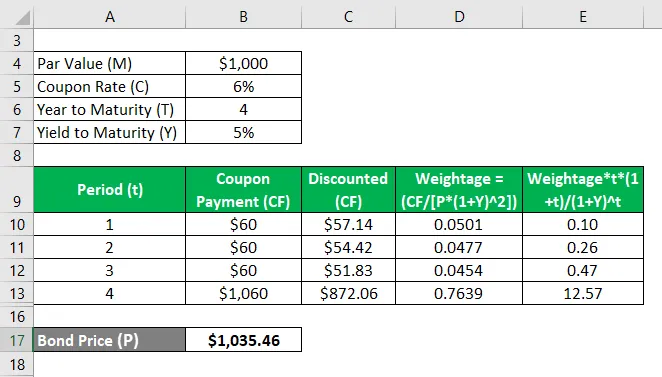

Să luăm exemplul unei obligațiuni care plătește un cupon anual de 6% și care se va maturiza în 4 ani cu o valoare nominală de 1.000 $. Calculați convexitatea obligațiunii dacă randamentul până la scadență este de 5%.

Soluţie:

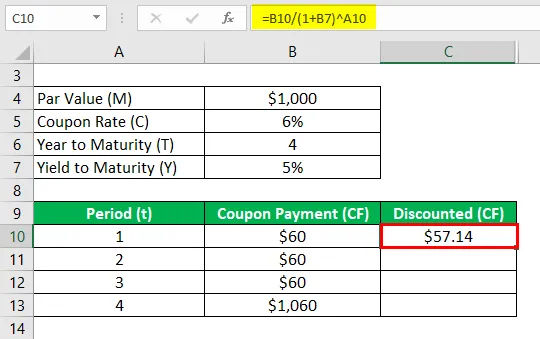

Reducere (CF) este calculată ca

- Reducere (CF) = 60 $ / (1 + 5%) 1

- Reducere (CF) = 57, 14 USD

În mod similar, calculați-l pentru toate perioadele.

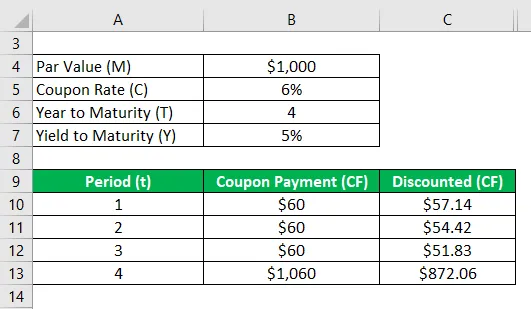

Prețul obligațiunilor (P) este calculat ca:

- Prețul obligațiunilor (P) = 57, 14 USD + 54, 42 USD + 51, 83 USD + 872, 06 USD

- Prețul obligațiunilor (P) = 1.035, 46 USD

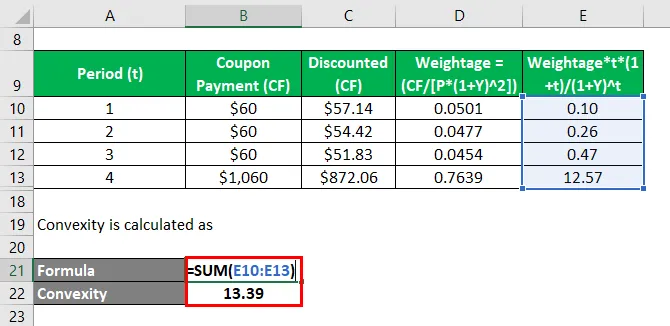

Convexitatea este calculată ca:

- Convexitate = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Convexitate = 13, 39

Prin urmare, convexitatea obligațiunii este de 13, 39.

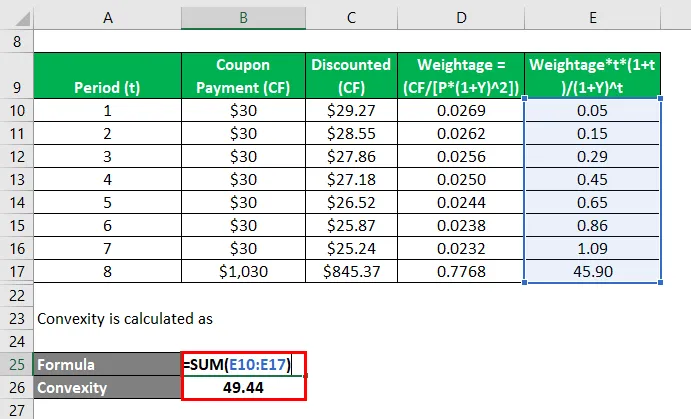

Formula de convexitate - Exemplul # 2

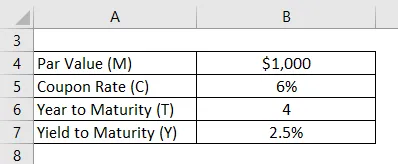

Să luăm exemplul aceleiași obligațiuni în timp ce schimbăm numărul de plăți la 2 adică plata cuponului semestrial. Calculați convexitatea legăturii în acest caz.

Producția periodică până la scadență, Y = 5% / 2 = 2, 5%

Soluţie:

Reducere (CF) este calculată ca

- Reducere (CF) = 30 $ / (1 + 2, 5%) 1

- Reducere (CF) = 29, 27 USD

În mod similar, calculați-l pentru toate perioadele.

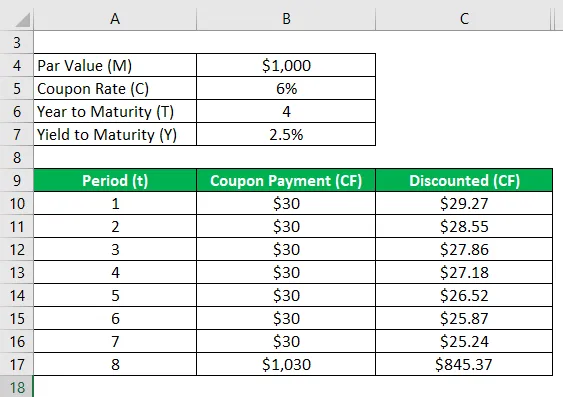

Prețul obligațiunilor (P) este calculat ca:

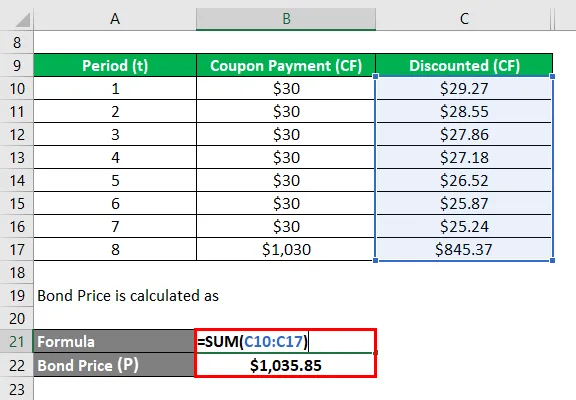

- Prețul obligațiunilor (P) = 29, 27 USD + 28, 55 USD + 27, 86 USD + 27, 18 USD + 26, 52 USD + 25, 87 USD + 25, 24 USD + 845, 37 USD

- Prețul obligațiunilor (P) = 1.035, 46 USD

Convexitatea este calculată ca:

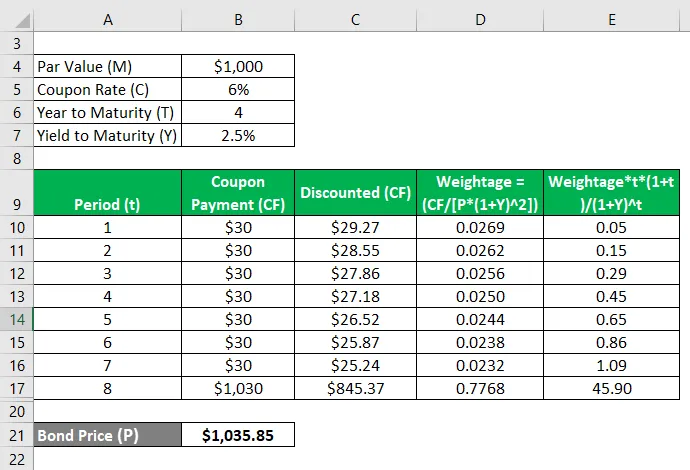

- Convexitate = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Convexitate = 49, 44

Prin urmare, convexitatea obligațiunii s-a schimbat de la 13, 39 la 49, 44 odată cu modificarea frecvenței plății cuponului de la anual la semestrial.

Explicaţie

Formula de convexitate poate fi calculată folosind următorii pași:

Pasul 1: În primul rând, determinați prețul obligațiunii care este notat de P.

Pasul 2: Apoi, determinați frecvența plății cuponului sau numărul plăților efectuate pe parcursul unui an.

Pasul 3: Apoi, determinați randamentul până la scadența obligațiunii pe baza ratei de piață în curs pentru obligațiunile cu profiluri de risc similare. Randamentul la scadență ajustat pentru plata periodică este notat cu Y.

Pasul 4: Apoi, determinați numărul total de perioade până la scadență care pot fi calculate prin înmulțirea numărului de ani până la scadență și a numărului de plăți pe parcursul unui an. Timpul până la maturitate este notat de T.

Pasul 5: Apoi, determinați fluxul de numerar în fiecare perioadă care este notată cu CF t . Fluxul de numerar va cuprinde toate plățile cuponului și valoarea nominală la scadența obligațiunii. Fluxul de numerar este actualizat folosind randamentul până la scadență și perioada corespunzătoare.

Pasul 6: În sfârșit, formula poate fi obținută folosind prețul obligațiunii (pasul 1), randamentul până la scadență (pasul 3), timpul până la scadență (pasul 4) și fluxul de numerar viitor actualizat al obligațiunii (pasul 5), așa cum se arată mai jos .

Convexitate = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevanța și utilizarea formulei de convexitate

Este important să înțelegem conceptul de convexitate al unei obligațiuni, deoarece este utilizat de majoritatea investitorilor pentru a evalua sensibilitatea obligațiunii la modificările ratelor dobânzii. Rata dobânzii și prețul obligațiunilor se deplasează în direcții opuse și, astfel, prețul obligațiunilor scade atunci când rata dobânzii crește și invers.

Articole recomandate

Acesta este un ghid pentru Formula de convexitate. Aici vom discuta despre cum să calculăm formula de convexitate împreună cu exemple practice. oferim și un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru media în mișcare

- Modul de calculare a ratelor dobânzilor câștigate

- Exemplu de formulă de flux net de numerar

- Calculul surplusului de producător