Formula efectivă a ratei de impozitare (cuprins)

- Formula efectivă a ratei de impozitare

- Exemple de formulă eficientă a ratei de impozitare (cu șablonul Excel)

- Calculator efectiv al formulei de impozit

Formula efectivă a ratei de impozitare

Într-un limbaj foarte simplu, rata de impozitare efectivă este rata medie de impozitare la care se impozitează veniturile unei corporații sau ale unei persoane fizice. În cazul unei persoane fizice, acesta poate fi calculat luând un raport dintre cheltuielile fiscale totale și veniturile impozabile, iar pentru corporații, se calculează împărțind cheltuielile totale privind impozitul pe venit la veniturile înainte de impozite. Ar trebui să reținem întotdeauna că cota efectivă de impozitare nu este aceeași cu cota legală a impozitului sau cu cota de impozitare marginală. Rata de impozitare legală este suma în dolari a impozitului perceput pe 100 USD din venit impozabil. Pe de altă parte, cota de impozitare marginală este rata care se aplică veniturilor suplimentare obținute. În general, impozitul pe venit este de natură progresivă. Ceea ce implică faptul că veniturile sunt segregate în plăci, iar placa cu venituri mai mari va avea o rată mai mare de impozitare și invers. Deci, toate veniturile nu vor fi impozitate la aceeași rată și putem vedea care este rata de impozitare efectivă prin împărțirea impozitului total cu venitul total impozabil.

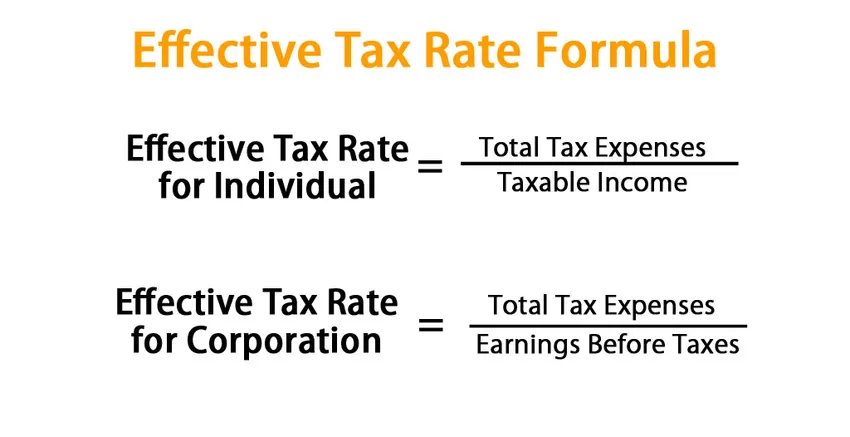

Formula pentru rata efectivă de impozitare:

Effective Tax Rate for Individual = Total Tax Expenses / Taxable Income

Effective Tax Rate for Corporation = Total Tax Expenses / Earnings Before Taxes

Exemple de formulă eficientă a ratei de impozitare (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul ratei efective de impozitare într-o manieră mai bună.

Formula efectivă a ratei de impozitare - Exemplul # 1

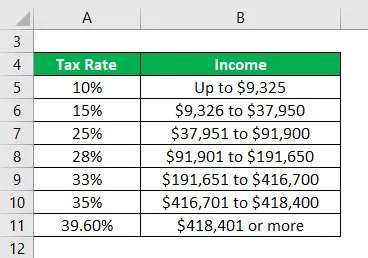

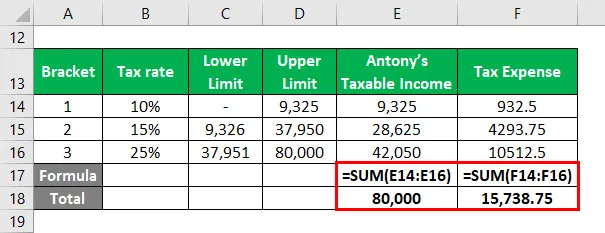

În multe țări, veniturile unei persoane sunt împărțite în paranteze de impozitare și fiecare paranteză este impozitată la o rată diferită. Să luăm un exemplu de calcul al impozitelor în SUA pentru persoane fizice.

Puteți descărca acest șablon efectiv de impozit aici - șablonul efectiv de impozitUrmătoarele paranteze fiscale pentru o singură persoană:

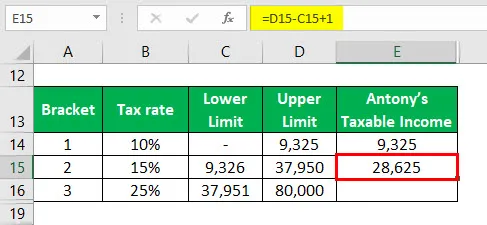

Să spunem că Antony este analist financiar. Venitul său anual este de 100.000 USD și a pus o parte din venitul său în instrumente financiare de economii fiscale. Să presupunem că această sumă va fi de 20.000 USD. Deci venitul său impozabil este de 80.000 USD.

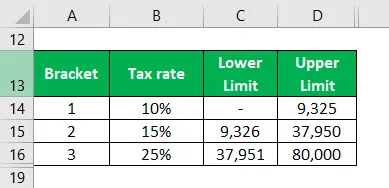

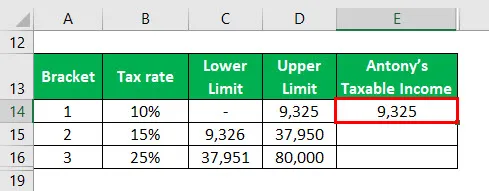

Deoarece limita inferioară este zero, astfel încât valoarea venitului impozabil va fi de 9.325 adică limita superioară.

Calcularea celei de-a doua categorii de taxe:

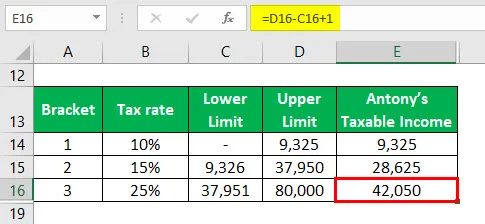

În mod similar, vom calcula venitul impozabil pentru a treia categorie.

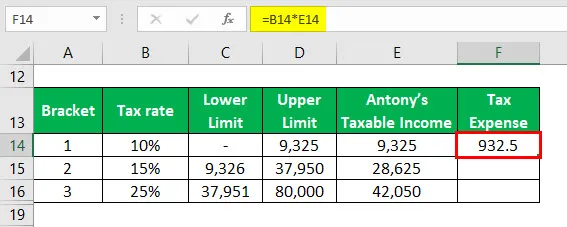

Pentru a găsi cota sa efectivă de impozitare, trebuie să găsim cheltuielile cu impozitul pe baza parantezelor de mai sus.

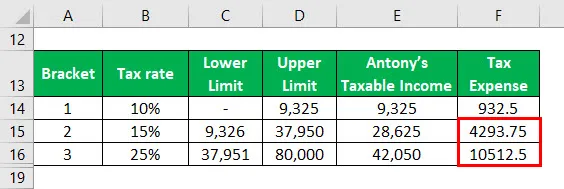

În mod similar, calculați cheltuielile fiscale pentru alte paranteze.

Apoi am calculat totalul venitului impozabil al lui Antony și un total al cheltuielilor fiscale după cum urmează,

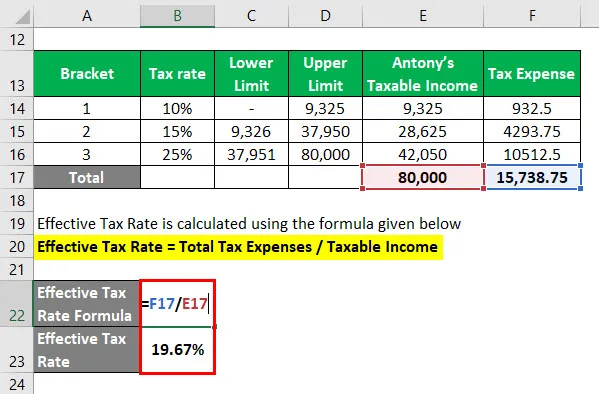

Rata efectivă de impozitare este calculată folosind formula descrisă mai jos

Cota efectivă de impozit = Total cheltuieli fiscale / venit impozabil

- Cota efectivă de impozitare = 15.738, 75 / 80.000

- Rata efectivă de impozitare = 19, 67%

Dacă vedeți îndeaproape, veți afla că diferența este toate cele trei cote de impozitare. Cota de impozitare pentru fiecare paranteză este cota de impozitare legală. Cota de impozitare incrementală (15% la 28.625 și 25% la 42.050) este practic cota de impozitare marginală. Astfel, putem vedea că rata efectivă a impozitului este mai mică decât cota de impozitare marginală, dar mai mare decât impozitul pe venitul cel mai mic. Motivul pentru aceasta este natura progresivă a impozitării.

Formula efectivă a ratei de impozitare - Exemplul # 2

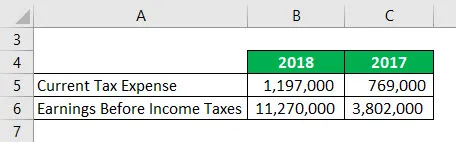

Mai jos este extras din situațiile financiare ale Amazon pentru a calcula rata efectivă de impozitare pentru o corporație.

Sursa: https://in.finance.yahoo.com/quote/AMZN/financials?p=AMZN

Soluţie:

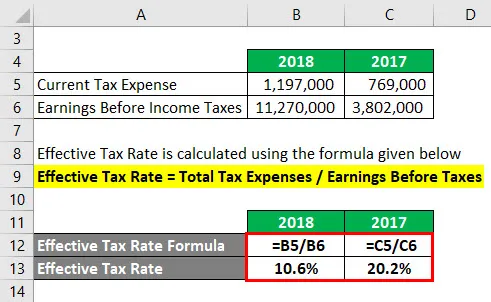

Rata efectivă de impozitare este calculată folosind formula descrisă mai jos

Cota efectivă de impozit = Total cheltuieli / câștiguri fiscale înainte de impozite

Pentru 2018

- Rata efectivă de impozitare = 1.197.000 / 11.270.000

- Rata efectivă de impozitare = 10, 6%

Pentru 2017

- Cota efectivă de impozitare = 769.000 / 3.802.000

- Rata efectivă de impozitare = 20, 2%

Explicaţie

Din cauza sistemului de impozitare progresivă, toate veniturile nu vor fi impozitate în același ritm. Astfel, persoanele fizice și companiile vor plăti impozite diferite pentru un nivel de venit diferit. Cota de impozitare eficientă ne ajută în compararea companiilor și a contribuabililor. În cazul persoanelor fizice, este posibil să nu aibă prea multă libertate pentru a-și reduce ratele de impozitare efective, dar pentru corporații, acesta joacă un rol vital și iau diverse măsuri pentru a reduce această sumă.

Fiecare afacere are o structură unică, un plan de afaceri, circumstanțe și implicații fiscale. Din această cauză, fiecare companie are o rată de impozitare efectivă diferită pe care o plătește. De exemplu, companiile care nu merg bine și au avut pierderi financiare în trecut, își pot folosi pierderile pentru a-și reduce venitul impozabil. De asemenea, pentru costurile de cercetare și dezvoltare, există reduceri de impozit din partea guvernului, care pot afecta nu numai venitul net, ci ratele aplicabile ale impozitului pe venit. În mod similar, corporațiile cu operațiuni în diferite țări, pot alege în mod strategic să extindă operațiunile în acele țări în care ratele de impozitare sunt cele mai favorabile. Astfel, într-un fel, își vor reduce valoarea impozitului pe care altfel trebuie să o plătească dacă nu au ales țara respectivă.

Relevanța și utilizarea formulei efective de rată de impozitare

Cota efectivă de impozitare este una dintre măsurile pe care investitorii le utilizează ca indicator de rentabilitate pentru o companie. Această valoare se poate schimba în orice direcție și, uneori, modificările sunt foarte drastice. Dar nu poate fi interpretat imediat de ce s-a întâmplat. Uneori, acest lucru se întâmplă din cauza eficiențelor operaționale sau a limitărilor. Dar, uneori, companiile se pot dedica unor activități precum manipularea activelor, astfel încât să își poată reduce povara fiscală. Așadar, ar trebui să fie atent la asta.

De asemenea, ne poate ajuta în compararea obligațiilor fiscale reale ale companiei. De exemplu, să spunem că există 2 companii A & B care se află în aceeași categorie cu o rată de impozitare marginală de 25%. Dar acest lucru nu ne va oferi o imagine clară a expunerii fiscale a acestor afaceri. Trebuie să vedem care este rata de impozitare efectivă și apoi să comparăm. Deci, dacă compania B are mai mulți bani care sunt impozitați cu 25% decât A, va trebui să plătească o rată de impozitare mai mare comparativ cu A. Deci, dacă spunem că rata efectivă a impozitului companiei A este de 18, 5% și B este de 21, 3%, va reprezenta o reflectare mai exactă a obligației fiscale a unei companii.

Calculator efectiv al formulei de impozit

Puteți utiliza următorul calculator efectiv al ratei de impozitare

| Total cheltuieli fiscale | |

| Venitul impozabil | |

| Cota efectivă de impozitare pentru individ | |

| Cota efectivă de impozitare pentru individ | = |

|

|

Articole recomandate

Acesta a fost un ghid pentru o formulă eficientă a ratei de impozitare. Aici vom discuta despre cum să calculăm rata de impozitare eficientă împreună cu exemple practice. De asemenea, oferim un calculator efectiv al ratei de impozitare cu șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Ghid pentru costul formulei de capital

- Explicația costului formulei de datorie

- Calculator pentru formula EPS diluată

- Cum se calculează valoarea maturității?

- Diferența dintre adăpostul fiscal și evaziunea fiscală

- Formula de multiplicare fiscală cu șablonul Excel