Formula CAPM (cuprins)

- Formula CAPM

- Calculator CAPM

- Formula CAPM în Excel (cu șablonul Excel)

Formula CAPM

Relația liniară dintre randamentul preconizat al investiției și riscul său sistematic este reprezentată de formula Modelului de prețuri de active (Capital Asset Pricing Model).

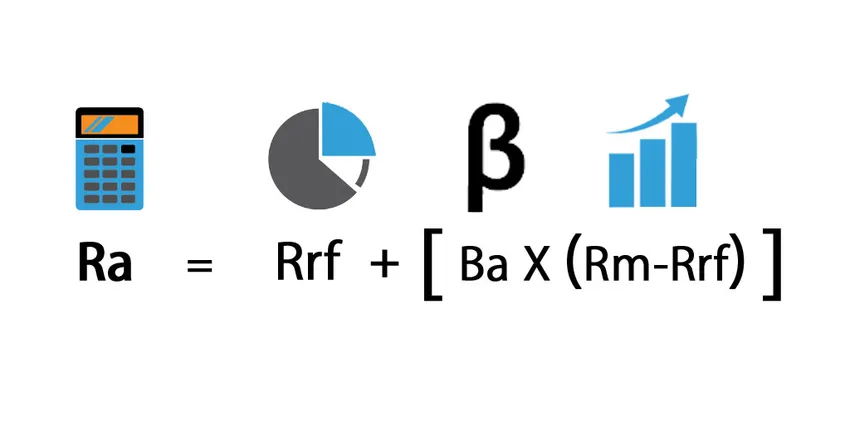

CAPM este calculat după formula de mai jos: -

Unde:

- Ra = Randamentul preconizat al unei investiții

- Rrf = rata fără riscuri

- Ba = beta al investiției

- Rm = randamentul preconizat pe piață

Și prima de risc este diferența dintre rentabilitatea preconizată a pieței minus rata fără riscuri (Rm - Rrf) .

Premium de risc de piață

Prima de risc de piață este randamentul excesiv, adică recompensa așteptată pentru a compensa un investitor pentru asumarea riscului inerent portofoliului, deoarece investiția pe piața bursieră este întotdeauna mai mare decât investiția în obligațiuni guvernamentale. Prin urmare, este o diferență între rentabilitatea preconizată pe piață și rata fără riscuri. Rata de rentabilitate a pieței, Rm, poate fi estimată pe baza rentabilităților trecute sau a profiturilor viitoare proiectate. De exemplu, facturile și obligațiunile tezaurului american sunt utilizate pentru rata fără riscuri.

Întoarcere preconizată

„Ra” se referă la rentabilitatea preconizată a unei investiții în perioada de timp.

Rata fara risc

„Rrf” indică rata fără riscuri, care este egală cu randamentul unei facturi de stat din Trezoreria SUA de 10 ani sau obligațiuni guvernamentale. Rata fără riscuri este rentabilitatea unei investiții care nu câștigă niciun risc, dar în lumea reală include riscul inflației. Rata fără riscuri ar trebui să fie, de asemenea, din țara în care se realizează investiția, iar perioada de scadență a obligațiunii ar trebui să corespundă, de asemenea, perioadei de timp a investiției. În mod normal, rata de rentabilitate fără risc, care este utilizată pentru estimarea primei de risc, este, de obicei, media ratelor de rentabilitate fără risc istoric și nu în general rata actuală a rentabilității fără riscuri.

beta

Beta, care este reprezentată ca „Ba” în formulele CAPM, este o măsură a volatilității unui titlu de garanție sau a unui portofoliu și se calculează prin măsurarea cât de mult se modifică prețul acțiunilor cu revenirea pieței globale. Beta este o măsură a riscului sistematic. De exemplu, dacă beta-ul unei companii este egal cu 1, 7, atunci înseamnă că are 170% din volatilitatea rentabilității mediei de pe piață, iar evoluția prețurilor la acțiuni va fi destul de extremă. Dacă beta este egal cu 1, atunci rentabilitatea preconizată a investiției este egală cu randamentul mediei de piață. Dacă beta este -1, înseamnă că prețurile acțiunilor sunt mai puțin riscante și volatile.

Aplicarea modelului CAPM

Vom vedea câteva exemple de CAPM, care este cel mai des utilizat pentru a determina care ar trebui să fie prețul corect al unei investiții. Atunci când calculăm rata de rentabilitate a activului riscant folosind CAPM, atunci această rată poate fi, de asemenea, utilizată pentru a reduce fluxurile de numerar viitoare ale investiției la valoarea lor actuală și, în sfârșit, să ajungă la prețul just al investiției.

Exemple de formula CAPM

Să luăm un exemplu pentru a afla CAPM pentru o companie: -

Puteți descărca acest șablon Formula Excel CAPM aici - șablonul Formula Excel CAPMExemplul 1

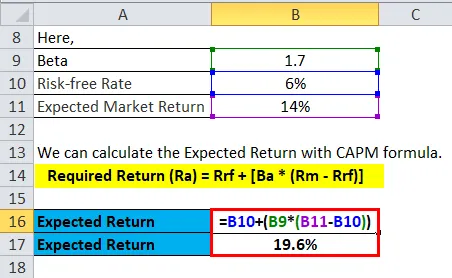

Spuneți că stocul A trebuie să aducă randamente de 14% în anul următor și că rata actuală fără riscuri este de 6% și doriți să calculați dacă este profitabil să investiți în acest lucru. Ați calculat valoarea beta a stocului care este 1, 7. Piața bursieră generală are o versiune beta de 1, 0. Aceasta implică faptul că stocul are un nivel de risc mai mare decât riscul general. Prin urmare, ne așteptăm la un randament mai mare decât rentabilitatea anticipată a pieței de 14% în anul următor.

Returnarea așteptată poate fi calculată după cum urmează:

- Returnare necesară (Ra) = Rrf + (Ba * (Rm - Rrf))

- Returnare necesară (Ra) = 6% + 1, 7 * (14% - 6%)

- Returnare necesară (Ra) = 6% + 13, 6%

- Returnare necesară (Ra) = 19, 6%

Acest calcul vă spune că veți obține 19, 6% pe investiția dvs..ca

Exemplul 2

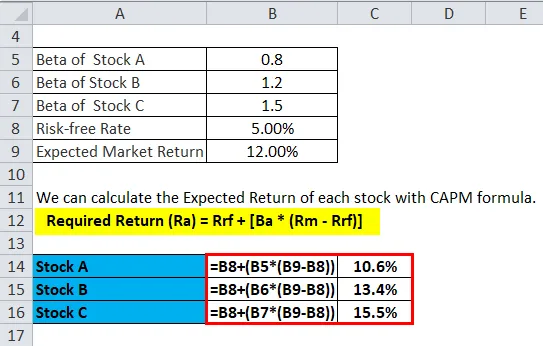

Să presupunem că un investitor se gândește să investească într-unul din cele trei stocuri disponibile pe piață. Informațiile de mai jos sunt disponibile pentru a estima rata de rentabilitate a celor trei stocuri.

- Stoc A cu o versiune beta de 0, 80

- Stoc B cu un beta de 1, 20

- Stoc C cu un beta de 1, 50

Rata fără riscuri este de 5, 00%, iar rentabilitatea preconizată a pieței este de 12, 00%.

Putem calcula Returnarea preconizată a fiecărui stoc cu formula CAPM.

- Returnare necesară (Ra) = Rrf + (Ba * (Rm - Rrf))

Returnarea preconizată a stocului A

- E (R A ) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (R A ) = 5, 0% + 5, 6%

- E (R A ) = 10, 6%

Returnarea preconizată a stocului B

- E (R B ) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (R B ) = 5, 0% + 8, 4%

- E (R B ) = 13, 4%

Returnarea preconizată a stocului C

- E (R C ) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (R C ) = 5, 0% + 10, 5%

- E (R C ) = 15, 5%

Prin urmare, vedem că cel mai bine este să investești în acțiuni C. Deci, se vede că mai mare este beta, cu atât mai mare va fi randamentul așteptat conform formulei CAPM.

Exemplul 3

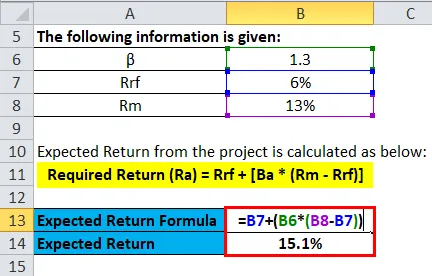

Acum vom vedea o problemă de aplicare a întoarcerii preconizate. Putem calcula valoarea actuală netă folosind rentabilitatea preconizată sau rata de obstacol din formula CAPM ca rată actualizată pentru a estima valoarea actuală netă a unei investiții

Următoarele informații sunt furnizate:

- β = 1, 3

- Rrf = 6%

- Rm = 13%

Deci rata de obstacol sau rentabilitatea preconizată din proiect sunt calculate ca mai jos:

- Returnare necesară (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

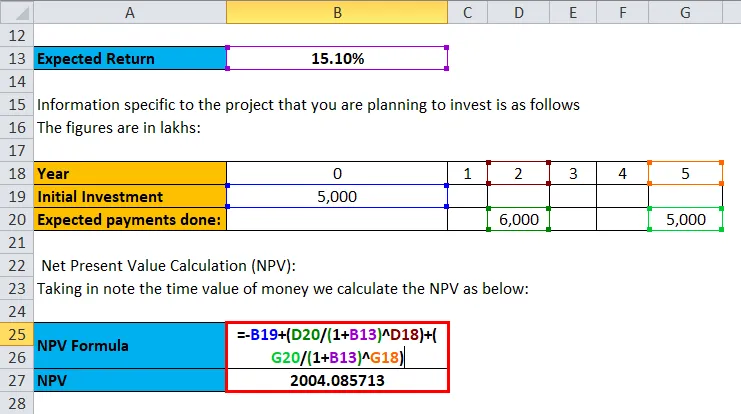

Informațiile specifice proiectului pe care intenționați să le investiți sunt următoarele. Cifrele sunt în lakhs:

- Investiție inițială = 5.000 lei

- Plăți așteptate efectuate: 6.000 ¥ în al doilea an, 5.000 ₹ în al cincilea an

Calculul valorii curente nete (NPV): Luând în notă valoarea timpului banilor, calculăm VNV ca mai jos:

Npv = - investiția inițială + însumarea (valoarea investiției / (1+ rată) nr.de ani)

Deci investiția inițială este de 5000, apoi 6000 sunt investite în al doilea an și 5000 în al cincilea an. puneți doar valorile pentru a obține rezultatele

- VNV = -5.000 + (6.000 / 1.151 2) + (5000 / 1.151 5)

- NPV = ₹ 2004.085713

Prin urmare, valoarea netă a investiției efectuate este ¥ 2004.085713.

Ipoteze ale formulei CAPM

- Investitorii susțin diversificarea pe o gamă largă de investiții, astfel încât elimină riscul nesistematic.

- Investitorii pot împrumuta și împrumuta orice sume sub rata fără riscuri.

- CAPM consideră că piața este ideală și nu include impozitarea sau orice cost de tranzacție într-un cont.

- Presupunem că toate informațiile sunt disponibile în același timp pentru toți investitorii.

- Fiecare investitor este împotriva expunerii la risc.

limitări

Limitarea acestei formule CAPM este mai mare cu cât riscul activului este mai mare, cu atât este mai mare randamentul scontat, care nu este întotdeauna adevărat.

Calculator de formule CAPM

Puteți utiliza următorul calculator CAPM

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

Formula CAPM în Excel (cu șablonul Excel)

Aici vom face același exemplu de formulă CAPM în Excel. Este foarte ușor și simplu. Trebuie să furnizați cele trei intrări, adică rata fără riscuri, beta-ul investiției și rentabilitatea preconizată pe piață

Puteți calcula ușor CAPM folosind Formula din șablonul furnizat.

Returnarea așteptată poate fi calculată după cum urmează:

Putem calcula Returnarea preconizată a fiecărui stoc cu formula CAPM.

Returnarea preconizată din proiect este calculată ca mai jos:

Valoarea netă a investiției este calculată ca:

Articole recomandate

Acesta a fost un ghid pentru o formulă CAPM. Aici discutăm utilizările sale împreună cu exemple practice. De asemenea, vă oferim Calculator CAPM cu șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru raportul datoriei

- Ghid pentru formula fiscală echivalentă a randamentului

- Exemple de formulă de preț la câștig

- Întoarcerea cu formula medie a activelor