Diferențele dintre leasingul de capital și leasingul operațional

Un leasing este un contract contractual între locator (proprietarul activului) și locatar (închiriază activul). În acest contract, locatorul dă dreptul de a folosi o proprietate pentru o anumită perioadă și, în schimb, locatarul oferă o serie de plăți cunoscute sub numele de plăți de închiriere. Există în principal două tipuri de leasing care sunt implicate: leasing de capital și leasing operațional. O închiriere de capital se mai numește contract de leasing financiar. Locator poate fi orice entitate sau companie sau orice organism independent sau bancă și instituții. Un locatar poate fi orice, de la transport, imobiliare, agricultură, construcții etc.

Pentru ca un contract de închiriere să fie clasificat ca leasing de capital în GAAP SUA, oricare dintre cele patru condiții trebuie să fie îndeplinite:

- Valoarea actuală a plății de leasing trebuie să fie egală sau mai mare decât valoarea justă de piață a activului. adică oricare ar fi plățile pe care ar fi trebuit să le facem în posesie dacă facem valoarea actuală și o comparăm cu valoarea de piață, dacă PV (leasing)> sau = MV de activ o clasificăm drept leasing de capital. Să presupunem că valoarea de piață a proprietății este de 100, iar plățile sunt efectuate timp de 25 de ani, obținând P. V din toate plățile este de 110. Aici este mai mare, astfel încadrată ca leasing de capital.

- Durata contractului de închiriere este mai mare sau egală cu 75% din activul de viață util. În exemplul nostru, mandatul este de 25 de ani și presupunem că viața utilă a proprietății este de 20 de ani. Deci, 75% (20) = 15 ani, ceea ce îndeplinește condiția astfel clasificată drept leasing de capital.

- Un transfer de proprietate la sfârșitul mandatului.

- O opțiune de a cumpăra activul la un preț redus la sfârșitul mandatului. Pentru IFRS, există încă un criteriu pentru a evalua drept contract de închiriere de capital.

- Numai locatarul poate utiliza activul fără modificări majore ale activelor aflate sub contractul de închiriere.

Înainte de a începe cu diferențele, gândiți-vă doar la contractul de închiriere de capital ca deținător de proprietate și leasing operațional ca doar închirierea proprietății. Să înțelegem diferența completă dintre cele două închirieri cu același exemplu.

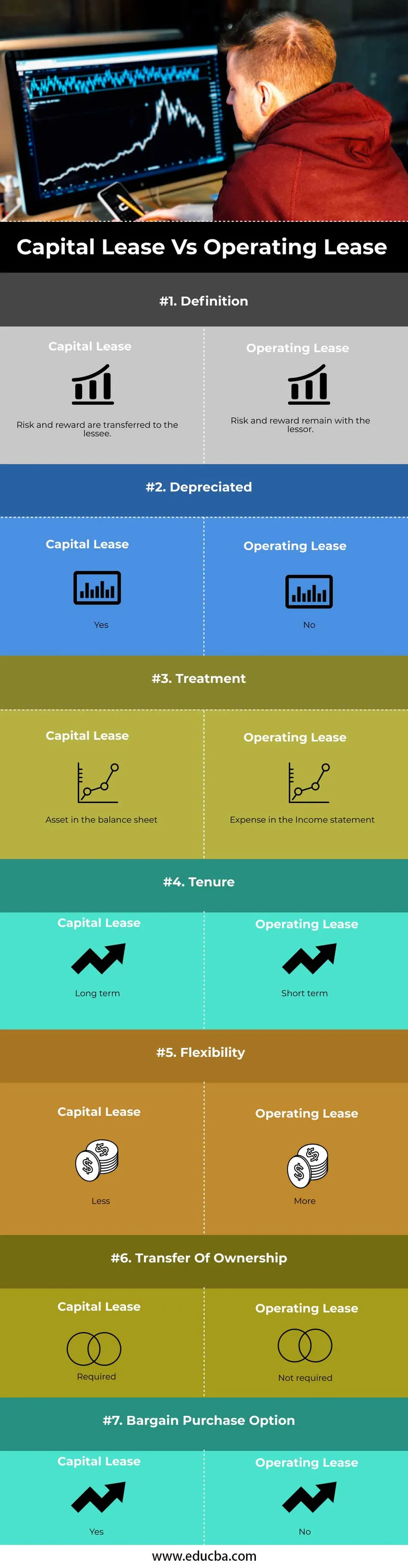

Comparația dintre capete și capete între leasing de capital și leasing operațional (infografie)

Mai jos se află diferența de top 7 între Leasing de capital și Leasing operațional

Diferențe cheie între leasingul de capital și leasing operațional

Haideți să discutăm unele dintre diferențele cheie majore între Leasing de capital și Leasing operațional:

- Riscurile și profiturile aferente proprietății activului sunt transferate către locatar în leasing de capital. Într-un contract de leasing operațional, riscul și beneficiile aferente dreptului de proprietate asupra activului rămân la locator.

- Deși luăm același exemplu ca mai sus, amortizăm activul din bilanțul nostru, adică proprietatea pe care o deținem este depreciată în timp. Datorită deprecierii contractului de închiriere de capital, venitul impozabil se reduce. Cu toate acestea, închirierea unei proprietăți nu este depreciată în perioada respectivă.

- Tratamentul contabil pentru ambele tipuri de închiriere variază la locatar sau locator. Leasingul operațional este tratat ca o cheltuială în contul de profit și pierdere. Un activ nu este transferat și împrumutat locatarului. Nu există nicio înregistrare în bilanț în cazul unui contract de leasing operațional. Fără amortizare pentru activ. Într-un leasing de capital, există un transfer de proprietate asupra unui activ către contul locatar. Prin urmare, contractul de închiriere este tratat ca un împrumut și plățile (valoarea dobânzii) ca cheltuieli în contul de profit. Un activ este înregistrat în bilanț. Valoarea actuală a unui activ este preluată în bilanț și se amortizează în cursul perioadei.

- Durata contractului de închiriere de capital este pe termen lung, în timp ce pentru contractul de leasing operațional este pe termen scurt. Deci, transferul de proprietate este necesar în contractul de închiriere de capital și nu în contractul de leasing operațional. De exemplu, datoria unei proprietăți este pe o durată lungă de timp și trebuie să transferați drepturile de proprietate. În cazul închirierii este pentru o perioadă foarte scurtă, iar transferul proprietății nu este obligatoriu. Transferul de proprietate în contractul de leasing operațional rămâne la locator pentru întreaga perioadă de închiriere. În cazul închirierii de capital, transferul de proprietate este opțional la sfârșitul perioadei de posesie. Titlul poate fi sau nu transferat locatarului

- Leasingul de capital nu are flexibilitate în comparație cu contractul de leasing operațional. În leasing operațional, întrucât tratamentul contabil este foarte ușor, se poate schimba activul în mod regulat și se poate actualiza. În exemplul nostru actual, am considerat închirierea unei proprietăți ca un contract de leasing operațional. Dacă trebuie să schimbăm proprietatea de închiriere, procesul este foarte ușor, deoarece este implicată o singură cheltuială. În cazul unui contract de închiriere de capital atunci când deținem proprietatea, flexibilitatea schimbării activului scade drastic.

- Transferul de proprietate este necesar în contractul de închiriere de capital și nu în contractul de leasing operațional. De exemplu, datoria unei proprietăți este pe o durată lungă de timp și trebuie să transferați drepturile de proprietate. În cazul închirierii este pentru o perioadă foarte scurtă, iar transferul proprietății nu este obligatoriu. Din această cauză, există un risc ridicat de obsolescență implicat în contractul de închiriere de capital. Nu există riscul de obsolescență implicat în contractul de închiriere.

- Opțiunea de cumpărare a chilipirilor este disponibilă în cazul contractului de închiriere de capital. În contractul de închiriere operațională, nu există nici o opțiune de cumpărare a chilipirurilor.

Tabelul de comparare a leasingului capital și a leasingului operațional

Mai jos este cea mai înaltă comparație între Leasing de capital și Leasing operațional

| Bazele comparației |

Leasing de capital |

Leasing operational |

| Definiție | Riscul și recompensa sunt transferate către locatar. | Riscul și recompensa rămân în sarcina locatorului. |

| Depreciata de | da | Nu |

| Tratament | Un activ în bilanț | Cheltuieli în contul de profit |

| Posesiune | Termen lung | Termen scurt |

| Flexibilitate | Mai puțin | Mai Mult |

| Transferul de proprietate | Necesar | Nu este necesar |

| Opțiune de cumpărare la chilipir | da | Nu |

Exemplu de închiriere de capital și leasing operațional

Exemplu de închiriere de capital și operațional sunt

Leasing operational

O companie încheie un acord de 4 ani pentru a închiria clădirea. Nu există nicio politică de reînnoire a baghetelor de anulare. Întreținerea este asigurată de proprietar. Astfel, acest contract de leasing este clasificat drept contract de leasing operațional.

Leasing de capital

ABC ltd a închiriat echipamente de construcții de la compania imobiliară XYZ. Perioada de închiriere este de 6 ani. Considerând 10% ca rată convertind rata la valoarea actuală. Factorul valoric actual pentru 6 ani la 10% este 4.355 Plata plății închiriate este de 3 lakhs. Valoarea actuală a plății minime închiriate este 4.355 * 3 = 13.065 lakhs.

Concluzie

Înainte de a încheia și decide tipul de închiriere, trebuie să obțineți cunoștințe corecte despre contabilitatea și tratamentul fiscal efectuat. Atât leasingul de capital cât și cel operațional au avantajele lor. Pe baza nevoilor companiei și a scenariului fiscal actual, se decide pentru unul sau chiar o combinație a ambelor tipuri de leasing pentru diferite active ale companiei.

Articol recomandat

Acesta a fost un ghid pentru diferența dintre leasingul de capital și contractul de leasing operațional. Aici vom discuta, de asemenea, diferențele cheie de închiriere de capital și de leasing operațional cu infografie și tabelul de comparație. De asemenea, puteți consulta următoarele articole pentru a afla mai multe-

- Rentabilitatea capitalului angajat

- Profit operațional vs Profit net

- Împrumut vs închiriere

- Bani grei vs bani moale