Prezentare generală a exemplelor de intrare în jurnal

Următoarele exemple de înregistrare în jurnale oferă cunoștințe despre cea mai răspândită formă de înregistrări utilizate de companii în operațiile lor economice de zi cu zi. În discursul financiar, termenul „jurnal” se referă la înregistrările fiecărei tranzacții financiare ale unei companii, conform metodologiei contabile relevante. Este, de asemenea, cunoscut ca o intrare de jurnal. Conform standardelor de evidență contabilă dublă, fiecare intrare în jurnal implică o intrare de credit la unul sau mai multe conturi și o intrare de debit la unul sau mai multe conturi pentru exact aceeași sumă. -Perfectele înregistrărilor de înregistrare în jurnal au ca rezultat furnizarea de informații financiare corecte și corecte către acționarii companiei, altor părți interesate, analiști, etc. Ca atare, înregistrările în jurnal pot fi numite inima și sufletul sistemului de contabilitate al companiei.

Exemple de înregistrare în Jurnal în contabilitate

Acum, să analizăm câteva exemple de mai jos pentru a înțelege mai bine conceptul:

Exemplul 1 al jurnalului:

Să luăm exemplul SAF Ltd care a achiziționat echipamentul la începutul exercițiului financiar 2019 adică 01 aprilie 2018, iar echipamentul valorează 150.000 USD. În conformitate cu manualul de utilizare al echipamentului, durata de viață utilă este estimată la 15 ani și dincolo de asta, probabil că va fi inutilă. Afișați intrarea în jurnal pentru cheltuielile cu amortizarea care vor fi înregistrate la sfârșitul exercițiului financiar, adică 31 martie 2019.

Pentru o ușurință de calcul, s-a presupus că cheltuiala pentru amortizare a fost percepută prin metoda liniară. Prin urmare, cheltuiala anuală cu amortizarea poate fi calculată ca:

Soluţie:

Cheltuieli cu amortizarea = (Valoarea de cumpărare - Valoarea salvării) / Viață utilă

- Cheltuieli cu amortizarea = (150.000 $ - 0 $) / 15

- Cheltuieli cu amortizarea = 10.000 USD

Acesta va fi înregistrat conform regulii de aur a contabilității.

- Contul cheltuielilor cu amortizarea debitului

- Contul de amortizare acumulat de credit

Intrarea în jurnal pentru cheltuielile cu amortizarea:

Acum, intrarea în jurnal poate fi înregistrată după cum se arată mai jos,

Exemplu 2 al jurnalului:

Să luăm un alt exemplu de ABC Ltd, care se ocupă cu producția de înghețată și echipamentele de producție cumpărate recent. Calculați cheltuiala cu amortizarea percepută pe durata de viață a echipamentului și surprindeți înregistrarea în jurnal în situațiile financiare respective. Folosiți următoarele fapte:

- La 01 aprilie 2016, ABC Ltd a achiziționat echipamente de producție în valoare de 60.000 USD

- Echipamentul are o durată de viață utilă estimată de 3 ani

- Compania va dispune de echipament la sfârșitul a 3 ani

- Compania va urma metoda de amortizare liniară

Prin urmare, taxa de amortizare anuală poate fi calculată folosind metoda liniară, după cum:

Soluţie:

Cheltuieli cu amortizarea = (Valoarea de cumpărare - Valoarea salvării) / Viață utilă

- Cheltuieli cu amortizarea = (60.000 $ - 0 $) / 3

- Cheltuieli cu amortizarea = 20.000 USD

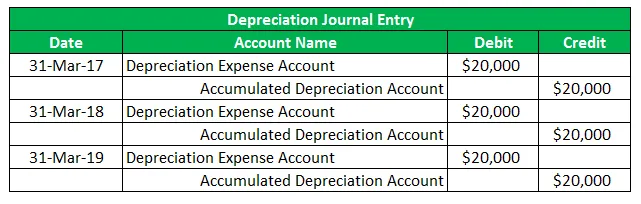

Intrarea în jurnal pentru cheltuielile cu amortizarea:

Acum, intrarea în jurnal pentru cheltuielile cu amortizarea aferentă exercițiului financiar 2017, 2018 și 2019 trebuie să fie înregistrată după cum se arată mai jos,

Exemplu de jurnal 3:

Să luăm exemplul PQR Ltd care trebuie să plătească dobândă la împrumutul restant de 500.000 USD pentru luna martie 2019, la 4 aprilie 2019. Rata efectivă a dobânzii percepute este de 0, 5% pe lună. Calculați dobânda care trebuie plătită și înregistrați intrarea în jurnal pentru tranzacție, având în vedere că PQR Ltd raportează anul care se încheie la 31 martie a fiecărui an.

Conform conceptului de potrivire, PQR Ltd va înregistra cheltuielile cu dobânzi de 2.500 USD (= 0, 5% * 500.000 USD) în situațiile financiare pentru anul care se încheie la 31 martie 2019. Cu toate acestea, dobânda va fi efectiv plătită în luna următoare. înseamnă următoarea perioadă contabilă. Prin urmare, contabilitatea va fi din nou inversată în luna următoare, în ziua plății dobânzii, adică 4 aprilie 2019.

Soluţie:

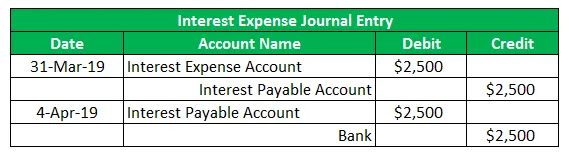

Intrarea în jurnal pentru cheltuielile de dobândă:

Acum, intrarea în jurnal pentru cheltuiala cu dobânzile va fi înregistrată după cum se arată mai jos,

Exemplu de jurnal 4:

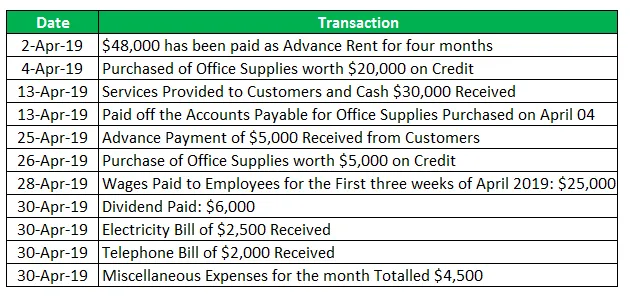

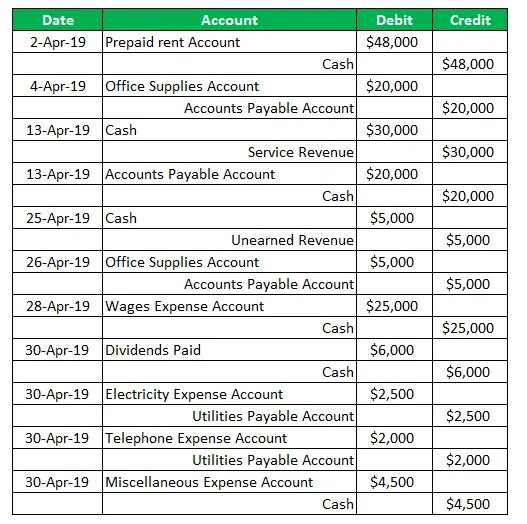

Să luăm acum exemplul companiei SDE Ltd care a fost încorporată recent. Următoarele tranzacții au fost înregistrate în prima lună (aprilie 2019) a operațiunilor:

Soluţie:

Intrarea în jurnal pentru SDE Ltd pentru luna aprilie 2019.

Concluzie - Exemple de jurnal

Înregistrarea în jurnal este un concept foarte important de înțeles din punct de vedere al raportării contabile și financiare, deoarece orice neconcordanță din situațiile financiare în cele din urmă se reduce la înregistrările din jurnal. Deci, contabilii trebuie să pună mai mult accent pe pregătirea jurnalelor.

Articole recomandate

Acesta este un ghid pentru exemple de jurnal. Aici vorbim despre primele 4 exemple de înregistrări în jurnal în contabilitate utilizate de întreprinderile de afaceri . De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Top 7 Exemplu de globalizare

- Exemple de Six Sigma

- Exemplu de costuri fixe

- Exemplu de evaluare a riscurilor

- Tipuri și exemplu de metodă de contabilitate