Prezentare generală a EBITDA

EBITDA reprezintă câștiguri înainte de dobândă, impozit, amortizare și amortizare. Atunci când sunt întocmite situațiile financiare ale unei companii, marja EBITDA și numărul EBITDA este cel mai discutat element din contul de profituri pentru a evalua profitabilitatea afacerii. EBITDA se referă la acel câștig pentru orice afacere care provine exclusiv din operațiunile afacerii și vine după profitul brut și deducerea diverselor cheltuieli generale, cheltuieli de vânzare și distribuție.

EBITDA este calculat pur și simplu adăugând înapoi cheltuielile fără numerar, adică amortizarea și amortizarea la veniturile operaționale ale companiei.

Tipuri și componente ale EBITDA

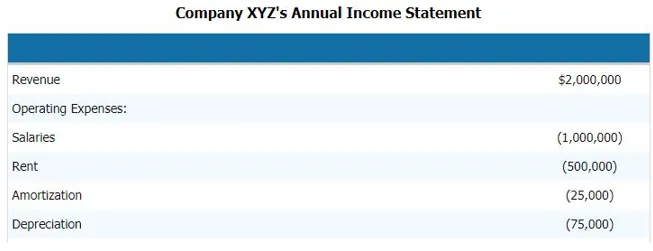

Pentru a calcula (câștigurile înaintea dobânzii, impozitului, amortizarea și amortizarea) companiei, trebuie să urmăm pașii următori. Mai jos este prezentat un exemplu de declarație a veniturilor companiei. Și componentele EBITDA, care ne vor oferi o imagine clară că care sunt componentele EBITDA

Pentru a calcula EBITDA-ul companiei de mai sus, trebuie să deducem toate veniturile toate cheltuielile de exploatare și nefuncționale ale companiei.

Prin urmare,

Venituri - Cheltuieli de exploatare - Salarii - Chirie - Amortizare - Amortizare

Deducând acest lucru, putem ajunge la componenta EBITDA

- EBITDA = 2.000.000 USD - 1.000.000 dolari - 500.000 dolari - 25.000 dolari - 75.000 dolari

- EBITDA = 400.000 USD

Prin urmare, componenta EBITDA sunt veniturile, cheltuielile de exploatare, salariile, chiria, amortizarea și amortizarea și alte cheltuieli directe și indirecte.

Formula EBITDA

EBITDA = Venituri - Cheltuieli de exploatare - Salarii - Chirie - Amortizare - Amortizare

În mod alternativ, putem calcula (câștigurile înaintea dobânzii, impozitului, amortizarea și amortizarea) în plus, adăugând dobânda și componenta de cheltuieli fără numerar la EBT, adică venituri înainte de impozit sau PBT, adică profit înainte de impozitare

Deci formula va fi

EBITDA = EBT + amortizare și amortizare + cheltuieli de dobândă

Exemple de EBITDA

Să luăm un exemplu pentru a înțelege calculul (câștigurile înaintea dobânzilor, impozitului, amortizarea și amortizarea) într-o manieră mai bună.

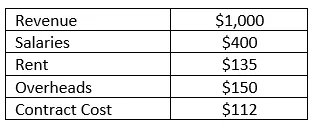

Exemplul # 1

Compania RMZ Corp își întocmește situațiile de venit în conformitate cu GAAP-ul SUA, iar situația veniturilor pentru anul 2003 - 2004 este prezentată mai jos. Calculați (câștigurile înaintea dobânzilor, impozitului, amortizarea și amortizarea) și marja EBITDA a companiei pentru anul fiscal.

Soluţie:

(Câștiguri înainte de dobânzi, impozite, amortizări și amortizări) pot fi pur și simplu calculate în acest caz prin deducerea tuturor cheltuielilor directe și indirecte pe care afacerea le-a făcut din veniturile pe care le-a generat în cursul anului fiscal. Deci, EBITDA poate fi calculat ca

EBITDA este calculat ca:

- = 1000 - 400 - 135 - 150 - 112

- = 203

Marja EBITDA este calculată ca

Marja EBITDA = EBITDA / Venituri

- = 203/1000

- = 20, 3%

Avantajele și dezavantajele EBITDA

Mai jos sunt câteva argumente pro și contra EBITDA după cum urmează:

avantaje

Următoarele sunt avantajele EBITDA

- Este cea mai importantă linie principală a afacerii, motiv pentru care este utilizat pe scară largă pentru analiza financiară și analiza grupului de la egal la egal

- Acesta este singurul element rând care spune analistului care este puterea activității și spune dacă afacerea este capabilă să recupereze toate cheltuielile pe care le suportă pentru a genera venituri. De asemenea, este utilizat pentru raportarea și analiza de management intern și pentru analize

- De asemenea, informează conducerea și executivul afacerii cât de bine generează venitul pentru a recupera costurile suportate dacă (câștigurile înaintea dobânzii, impozitelor, amortizarea și amortizarea) ale unei afaceri sunt negative, atunci devine o situație alarmantă pentru afaceri pentru a opera

Dezavantaje

Următoarele sunt dezavantajele EBITDA

- Este utilizat pe scară largă în tehnicile de evaluare, în special atunci când se utilizează metoda fluxului de numerar actualizat și, de asemenea, poate da rezultate înșelătoare uneori, deoarece fiecare companie își poate raporta câștigurile înaintea dobânzii, impozitului, amortizarea și amortizarea într-o manieră diferită și poate avea definiția lor separată de câștiguri înainte de dobândă, impozit, amortizare și amortizare

- Câștigurile înainte de dobânzi, impozite, amortizări și amortizări sunt, de asemenea, înșelătoare uneori, atunci când rapoartele financiare anuale au folosit principii contabile diferite pentru a calcula câștigurile înainte de dobândă, impozit, amortizare și amortizare sau pentru a calcula componentele de cost ale activității lor, în acest caz, Câștigurile înaintea dobânzilor, impozitelor, amortizării și amortizării companiilor aflate în comparație nu devin similare, de aceea EBIT este utilizat pe scară largă în aceste zile

limitări

- Câștigurile înainte de dobânzi, impozite, amortizări și amortizări au o limitare care nu ține cont de modificările capitalului circulant. Lichiditatea fluctuează din cauza dobânzilor, impozitelor și cheltuielilor de capital

- Determinați cât de dificil ar fi transformarea activelor în numerar. Acest lucru ar putea evidenția lichiditatea scăzută, dar pentru aceasta avem diferite măsuri și raporturi de lichiditate

Concluzie

Prin urmare, doar analizând câștigurile înaintea dobânzii, impozitelor, amortizării și a marjei de amortizare sau a numărului, afacerea nu ar trebui să aprecieze puterea și slăbiciunea financiară a companiei. Analiza detaliată a elementelor de profit ale companiei ar trebui să fie făcută pentru a face o analiză completă și o analiză bună.

Articole recomandate

Acesta este un ghid pentru exemplul EBITDA. Aici discutăm tipuri și componente, exemple împreună cu Avantaje și Dezavantaje. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Exemplu de analiză financiară

- Scopul declarației de venit

- Exemple de deviere standard

- Exemple de capitaluri proprii