Introducere în echilibrul de încercare nejustificat

Un bilanț nejustificat de încercare este o listă a tuturor soldurilor contabile generale fără a face înregistrări de ajustare. Este utilizat ca începător pentru a face înregistrări de ajustare și analiza situațiilor financiare. Ajută la confirmarea faptului că toate debitele sunt egale cu creditele și, de asemenea, la identificarea erorilor. Toate ajustările legate de angajamente sunt făcute pentru a obține un sold ajustat.

Formatul echilibrului de încercare

Există trei coloane în soldul neajustat al procesului - prima este numele de cont, a doua este debit și a treia credit. Conturile sunt listate în general în ordinea bilanțului și a contului de profit și pierdere, adică activele și pasivele sunt înainte de venituri și cheltuieli. Activele și cheltuielile sunt înregistrate pe partea de debit, precum și datoriile și veniturile din partea creditului.

Pași pentru pregătirea unui sold nejustificat de încercare

- Sunt luate solduri din toate conturile leger și trebuie pregătit formatul soldului de încercare.

- Înscrieți conturile și scrieți soldurile în coloanele de debit și credit respective.

- Calculați soldul total al debitului și al creditului

- Dacă totalul ambelor părți este același, soldul de încercare este corect din punct de vedere matematic. În cazul în care același lucru nu este ridicat, căutați erori și motive și corectați același lucru.

Exemplu de echilibru al încercărilor nejustificate

Exemplu de sold nejustificat al încercării sunt următoarele:

Exemplul # 1

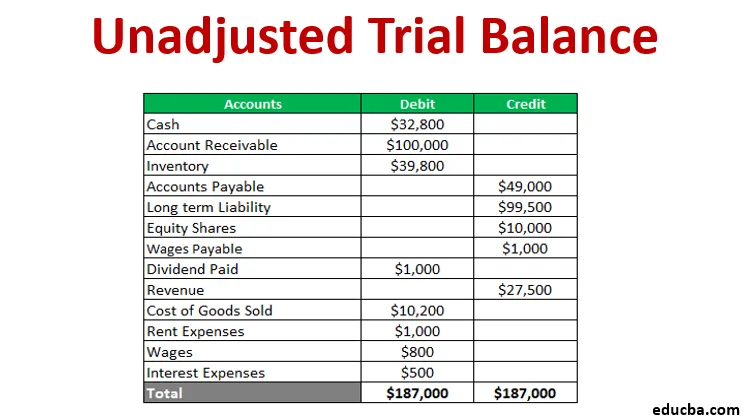

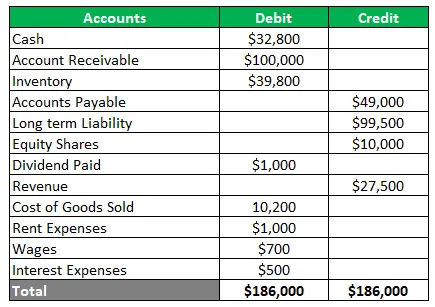

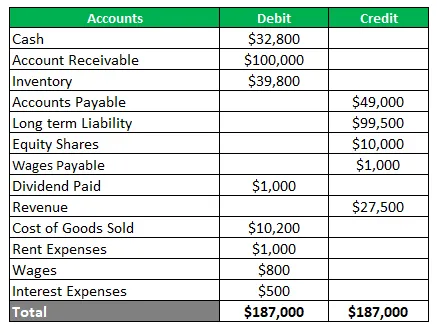

O companie care tranzacționează metale dorește să pregătească soldul proceselor din soldurile din contabilitate de mai jos - Numerar 32.800 USD, creanță cont 100.000 USD, inventar 39.800 USD, conturi plătibile 49.000 dolari, răspundere pe termen lung 99.500 dolari, acțiuni pe acțiuni 10.000 USD, dividend plătit 1.000 USD, venituri 27.500 USD, costul bunurilor vândute 10.200 dolari, cheltuieli cu chiria 1.000 dolari, salarii 700 USD și cheltuieli cu dobânzi 500 $. De asemenea, salariile unei luni care se ridică la 100 USD nu sunt prevăzute în contul de evidență. Pregătiți un bilanț de încercare înainte și după ajustare.

Soluție Bilanțul de încercări neajustat este la fel de puțin

Acum se va trece la intrarea de ajustare pentru un salariu acumulat de o lună. Aceasta va crește cheltuielile salariale și va crea o nouă răspundere pentru salariile care trebuie plătite. Soldul de încercare ajustat va fi la fel de sub-

Utilizări ale echilibrului de încercare

Bilanțul traseului are numeroase utilizări în funcție de cerințele utilizatorului final. Puține dintre ele sunt ilustrate mai jos:

- Oferă o bază pentru efectuarea ajustărilor

- Ajută la un audit prin furnizarea unui traseu de audit

- Definește credibilitatea tranzacțiilor

- De asemenea, este un ajutor acordat conducerii pentru controlul asupra tranzacțiilor comerciale

avantaje

Avantajele pregătirii unui bilanț nejustificat de încercare sunt prezentate mai jos-

- Se asigură că debitele sunt egale cu creditele

- Ajută la identificarea erorilor din jurnalizare sau postare

- Ajută la găsirea erorilor în evidența generală

- Oferă o bază pentru pregătirea situațiilor financiare

- Oferă un rezumat al soldurilor la un loc

- De asemenea, ajută la verificarea exactității matematice a conturilor

Dezavantaje

Există, de asemenea, câteva limitări ale echilibrului nejustificat al procesului, care sunt enunțate mai jos-

- Nu se autentifică că toate tranzacțiile sunt înregistrate în cărți

- Există în continuare șanse de erori, chiar dacă coloane de bilanț de încercare sunt stabilite

- Nu găsește nicio intrare lipsă din jurnal sau registru

- Nu se poate constata o eroare la trecerea intrării originale

- Există șanse de compensare a erorilor

- Nu poate fi constatată o eroare de comisie sau omisiune

- Nu validă eroarea de principiu

- Nu poate găsi o eroare de intrare inversă

Concluzie

- Un echilibru nejustificat al procesului este esențial pentru întocmirea situațiilor financiare și ajută la identificarea erorilor, astfel încât să poată fi luate măsuri corective.

- Este o foaie de lucru a soldurilor contabile cu coloane de credit și debit pentru a verifica exactitatea matematică.

- Se asigură că nu există erori matematice, dar poate exista o eroare de contabilitate

Articole recomandate

Acesta este un ghid al echilibrului de încercări neajustate. Aici vom discuta despre Formant, Utilizări, exemplu, avantaje și dezavantaje ale echilibrului de încercare. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Exemple de raportare financiară

- Rata rezervelor de numerar

- Exemplu de elasticitate a cererii

- Exemplu de înregistrare a câștigurilor obținute

- Tipuri și exemple de jurnal special

- Ghid complet pentru formula de elasticitate a cererii