Diferența dintre Ipoteca și Ipoteca

Ipoteca: o instituție de creditare sau o activitate bancară care oferă finanțare la domiciliu pentru cumpărători poate fi definită drept ipotecar. În state și țări, ipotecarii lucrează cu un număr de împrumutați anual, este scopul lor de a măsura nivelul de risc financiar care poate fi asociat cu potențialul credit ipotecar și apoi să dezvolte în consecință un pachet de creditare. Împrumutarea interesului unei organizații este de obicei protejat în acest fel. Ipoteca: Pentru a finanța o achiziție de locuință, un credit ipotecar este orice persoană sau persoană fizică care împrumută bani de la un credit ipotecar. Cu un istoric de credit verificabil conform standardului reglementat, creditele ipotecare sunt în mod obișnuit adulți și pentru a asigura condițiile de creditare cele mai favorabile posibile de la creditul ipotecar, ipotecarii plătesc adesea până la 20 la sută din prețul casei lor sub forma unei plăți în avans. Perioada de rambursare a fondurilor împrumutate este aleasă și de către ipotecar.

Infografie ipotecară și ipotecară

Mai jos se află diferența de top 8 dintre Ipoteca și Ipoteca

Diferențele cheie între Ipoteca și Ipoteca

Atât Mortgagee, cât și Mortgagor sunt alegeri populare pe piață; haideți să discutăm unele dintre diferențele majore dintre Ipoteca și Ipoteca:

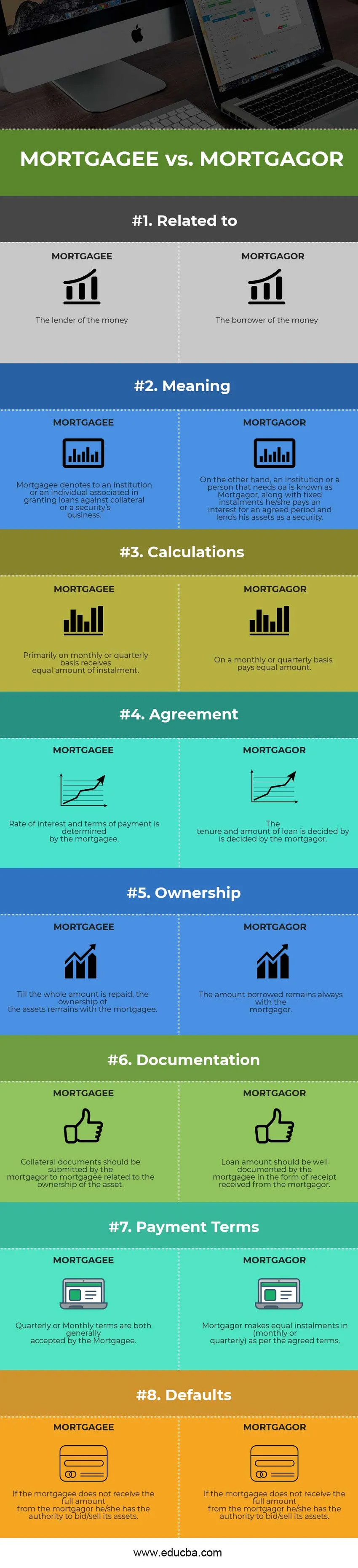

- Primitorul în tranzacții este denumit ipotecar, în timp ce creditul ipotecar într-un contract de împrumut se referă la „cedent” sau „creditor”.

- După cum au convenit ipotecarul și ipotecarul, suma principală este împărțită în tranșe egale fixe împreună cu o dobândă. Ipoteca este destinatar, iar Ipoteca plătește în general suma împrumutului într-un număr egal de rate.

- Împrumutul ipotecar are dreptul să știe despre costurile dobânzilor, închiriere și cheltuieli de decontare etc. înainte de acord, în timp ce ipotecarul răspunde la toate întrebările și trebuie să dezvăluie ipotecii toate datele.

- Înainte de „acordul”, documentația corespunzătoare, trebuie să fie prezentată de către Mortgagor, a dreptului de proprietate asupra bunurilor. Până la plata împrumutului împreună cu dobânda este plătit integral proprietarul modificărilor de garanție de la Ipotecă la Ipotecă.

- Până la împrumutul este plătit integral, inclusiv suma dobânzii ipotecarei îi acordă garanția ipotecară. Pe de altă parte, Ipoteca plătește întreaga sumă a împrumutului ipotecar.

- În cazul în care Ipoteca nu reușește să ramburseze ratele, creditul ipotecar are dreptul să vândă garanția. Întrucât ipotecarul trebuie să respecte regulile încadrate de creditul ipotecar.

- Mai mic decât garanția, ipotecarul deține suma principală a împrumutului, în timp ce suma garanției este în general mai mare decât suma împrumutului, astfel ipotecarul deține o cantitate mai mare de active în termeni valutari.

Comparații față în cap între Ipoteca și Ipoteca

Mai jos sunt cele mai mari comparații între Ipoteca și Ipotecă

|

Baza de comparație între Ipoteca și Ipoteca |

CREDITOR IPOTECAR |

mortgagor |

| În legătură cu | Creditorul banilor | Împrumutatul banilor |

| Sens | Ipotecă denumește o instituție sau o persoană asociată în acordarea de împrumuturi cu garanții sau afacerea unei garanții. | Pe de altă parte, o instituție sau o persoană care are nevoie de un împrumut este cunoscută sub numele de Mortgagor, împreună cu rate fixe, el / ea plătește o dobândă pentru o perioadă convenită și își împrumută activele ca o garanție. |

| calculele | În principal, lunar sau trimestrial, primește o sumă egală de tranșă. | Lunar sau trimestrial plătește o sumă egală. |

| Acord | Rata dobânzii și condițiile de plată sunt determinate de ipotecar. | Mandatul și valoarea împrumutului sunt decise de către ipotecar. |

| Proprietate | Până la restituirea întregii sume, dreptul de proprietate asupra activelor rămâne în sarcina ipotecarului. | Suma împrumutată rămâne întotdeauna la ipotecar. |

| Documentație | Documentele colaterale ar trebui să fie prezentate de către ipotecar ipotecarului aferent dreptului de proprietate asupra activului. | Suma împrumutului trebuie să fie bine documentată de către ipotecar sub forma primirii primite de la ipotecar. |

| Termeni de plată | Condițiile trimestriale sau lunare sunt ambele acceptate în general de către Ipotecar. | Mortgagor efectuează rate egale în (lunar sau trimestrial) conform condițiilor convenite. |

| valori prestabilite | Dacă ipotecarul nu primește întreaga sumă de la ipotecar, acesta are autoritatea de a licita / vinde activele sale. | Împrumutul ipotecar trebuie să respecte deciziile luate de ipotecar în caz de defecțiuni. |

Ipotecă vs Ipotecă - Gânduri finale

În timp ce atât Ipotecă, cât și Ipotecă este o parte integrantă a activității de împrumuturi, care include gajarea activelor către creditor de către receptor, costuri precum costurile de decontare, transferul de fonduri către costurile de dobândă ale persoanei / instituției cerute etc. acordul este stabilit cu o anumită perioadă de timp luată în considerare. În cadrul unui număr fix de rate, întreaga sumă a împrumutului este plătită, împreună cu o anumită sumă de dobândă percepută de Ipotecar. Rata fixă a dobânzii și rata variabilă a dobânzii sunt cele două tipuri de dobândă calculate.

În cazul în care în termenul stabilit, ipoteca nu reușește să ramburseze împrumutul, să recupereze suma datorată, ipotecarul poate percepe o penalitate sau poate licita activele sale. Dacă este justificată licitarea activelor? Întrebarea poate apărea acum. Răspunsul, în acest caz, ar putea fi acela că recuperarea sumei datorate în caz de defecțiune are sens, ceea ce ipotecarul împrumută întreaga sumă în avans și prezintă un risc de ipotecă. Oferind un anumit avantaj nejustificat ipotecarului, legea statelor comerciale Businessul nu poate suporta pierderi, întrucât Ipoteca este angajată într-o afacere.

Ambii termeni ipotecari și ipotecari sunt legați de o ipotecă care implică un activ imobiliar sau o garanție care este împrumutată sau gajată să obțină un împrumut garantat în locul unei contracte fixe și a unei dobânzi specificate.

Articol recomandat

Acesta a fost un ghid pentru diferențele de top dintre Ipoteca și Ipoteca. Aici vom discuta, de asemenea, despre diferențele cheie Ipoteca și Ipotecă cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Venituri și câștiguri

- Investiții active vs pasive

- Investiții și economii

- Contabilitate de gestiune vs contabilitate financiară

- Venituri și profit