Încheierea formulei de inventar (cuprins)

- Încheierea formulei de inventar

- Exemple de încheiere a formulei de inventar (cu șablonul Excel)

- Calculator de încheiere a formulei de inventar

Încheierea formulei de inventar

Inventarul final este soldul contului de inventar la sfârșitul unei perioade de contabilitate care reflectă soldul după cumpărarea unui inventar suplimentar, împreună cu vânzarea inventarului finalizat în perioada respectivă. Formula de încheiere a inventarului este obținută prin adăugarea inventarului la începutul anului la inventarul achiziționat în cursul anului și deducerea costului bunurilor vândute suportate în timpul procesului de fabricație. Din punct de vedere matematic, încheierea formulei de inventar poate fi exprimată ca mai jos,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Exemple de încheiere a formulei de inventar (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei Ending Inventory într-o manieră mai bună.

Puteți descărca aici modelul Excel Formula inventarului final - șablonul Formula inventarului finalFinalizarea formulei de inventar - Exemplul # 1

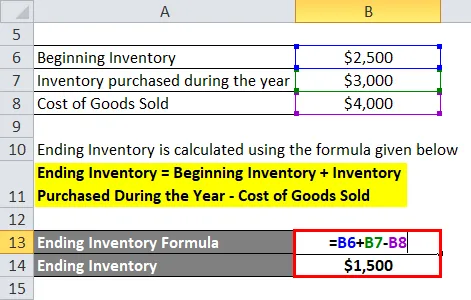

Să luăm exemplul unei companii producătoare ABC Ltd, unde inventarul de la începutul anului este de 2.500 USD, inventarul suplimentar achiziționat pe parcursul anului este de 3.000 USD, iar costul mărfurilor vândute consumate în fabricarea produsului este de 4.000 USD. Calculați inventarul final al companiei.

Soluţie:

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul de început + Inventarul achiziționat în cursul anului - Costul bunurilor vândute

- Inventarul de încheiere = 2.500 USD + 3.000 $ - 4.000 USD

- Inventarul de încheiere = 1.500 USD

Prin urmare, ABC Ltd are un inventar de 1.500 USD la sfârșitul anului.

Finalizarea formulei de inventar - Exemplul # 2

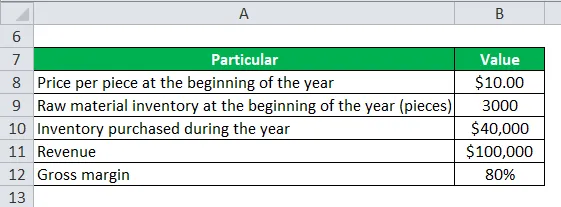

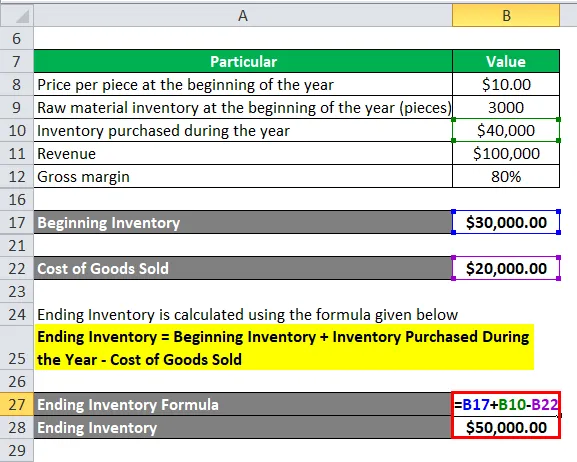

Să luăm exemplul unei alte companii producătoare XYZ Ltd. Compania a înregistrat venituri de 100.000 USD cu o marjă brută de 80%. Compania a avut la începutul anului un inventar de 3.000 de piese la un preț de 10 USD pe bucată și a achiziționat un inventar suplimentar în valoare de 40.000 USD pe parcursul anului. Calculați inventarul final al companiei.

Soluţie:

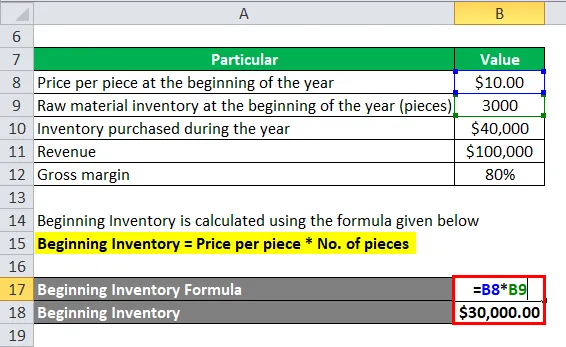

Inventarul de început este calculat folosind formula dată mai jos

Inventarul de început = Prețul pe bucată * Numărul de bucăți

- Inventarul de început = 10.000 $ 3.000

- Inventarul de început = 30.000 USD

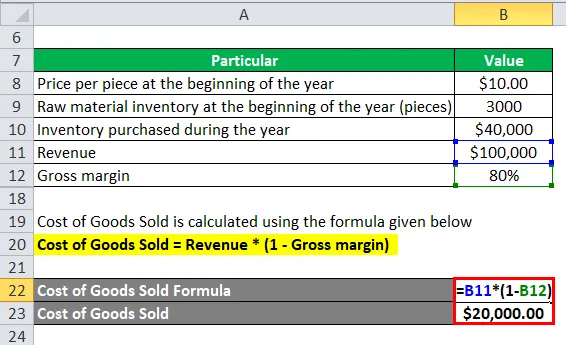

Costul mărfurilor vândute se calculează folosind formula de mai jos

Costul mărfurilor vândute = Venitul * (1 - Marja brută)

- Costul mărfurilor vândute = 100.000 USD * (1 - 80%)

- Costul bunurilor vândute = 20.000 USD

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul de început + Inventarul achiziționat în cursul anului - Costul bunurilor vândute

- Inventarul de încheiere = 30, 00 USD + 40 000 $ - 20 000 $

- Inventarul de încheiere = 50.000 USD

Prin urmare, XYZ Ltd are un inventar de 50.000 USD la sfârșitul anului.

Explicaţie

Formula de încheiere a inventarului poate fi calculată pur și simplu utilizând următorii patru pași:

Pasul 1: În primul rând, determinați inventarul companiei la începutul anului din cartea de stocuri și confirmați cu departamentul de conturi. Acesta va consta din inventar finisat, semifabricat și materii prime.

Pasul 2: Apoi, descoperiți inventarul achiziționat în cursul anului de la departamentul de achiziții al companiei. Acesta va fi practic inventar de materii prime.

Pasul 3: În continuare, descoperiți costul mărfurilor vândute în cursul anului de la departamentul de producție al companiei. Va fi inventar de semifabricate și materii prime.

Pasul 4: În sfârșit, inventarul de la sfârșitul perioadei contabile poate fi obținut prin adăugarea inventarului la începutul anului la inventarul achiziționat în cursul anului și deducerea costului bunurilor vândute așa cum se arată mai jos.

Inventarul de încheiere = Inventarul de început + Inventarul achiziționat în cursul anului - Costul mărfurilor vândute

Relevanța și utilizarea finalizării formulei de inventar

Este foarte important să înțelegeți formula pentru încheierea inventarului, deoarece include costurile tuturor produselor fabricate și care sunt disponibile în prezent pentru vânzare la sfârșitul perioadei contabile. Inventarul final include, de asemenea, materia primă și alte lucrări în curs, care vor fi în cele din urmă convertite în produse finale. Cuvinte simple, stocul de la sfârșitul perioadei contabile care a fost depozitat fie în depozit, fie la alte unități de păstrare a stocurilor este cunoscut ca inventar final și include materii prime, produse parțial fabricate și produse finite care sunt gata de vânzare.

Există multe companii și firme care cred în luarea unui număr fizic de inventar la sfârșitul unei perioade de contabilitate pentru a verifica dacă inventarul înregistrat în sistemele automatizate se potrivește cu inventarul menținut la unitatea de păstrare a stocurilor. Uneori, auditorii necesită acest tip de validare. Dacă există o variație uriașă în raportul inventarului real și a ceea ce există în sistemul automat, atunci poate exista o problemă de contracție etc. Pe de altă parte, dacă soldul final al inventarului este subestimat, atunci, ca rezultat, venitul net pentru aceeași perioadă poate fi, de asemenea, subestimat. Din punct de vedere al producătorului, calculul inventarului final este esențial pentru a determina dacă compania a respectat bugetul lor și, în cazul în care apar unele probleme de ineficiență a producției, atunci aceasta ar trebui luată pentru investigații suplimentare.

Dacă finalizarea inventarului este mai mare decât inventarul inițial, atunci se poate deduce că unul a vândut o valoare mai mică a produselor decât cumpărate în perioada sau pur și simplu vorbind, fabricația curentă a folosit materie primă mai mică decât cea cumpărată în anul curent, rezultând pe lângă inventarul existent. Pe de altă parte, dacă inventarul final este mai mic decât inventarul inițial, atunci se poate deduce că unul a vândut o valoare mai mare a produselor decât cele cumpărate în perioada respectivă sau, cu alte cuvinte, fabricația actuală a folosit inventarul existent peste și mai sus achiziționarea de materiale în anul curent.

Calculator de încheiere a formulei de inventar

Puteți utiliza următorul Calculator de inventar final.

| Inventarul de început | |

| Inventar achiziționat pe parcursul unui an | |

| Costul marfurilor vandute | |

| Încheierea formulei de inventar = | |

| Formula inventarului de încheiere = (Inventarul de început + Inventarul achiziționat pe parcursul unui an) - Costul bunurilor vândute |

| (0 + 0) - 0 = 0 |

Articole recomandate

Acesta a fost un ghid pentru formula de inventariere. Aici vom discuta despre cum să calculăm inventarul final împreună cu exemple practice. De asemenea, furnizăm Calculatorul de inventar final cu șablonul Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru raportul Sharpe

- Calculați amortizarea liniilor drepte

- Calculator pentru formula de cost variabil

- Ghid pentru costul formulei de capital