Introducere în exemple de imobilizări

Acest articol va discuta despre exemplele de imobilizări, dar înainte de aceasta, să înțelegem ce este elementul fix ?:

Activele dintr-un bilanț pot fi împărțite, în linii mari, în două categorii, care sunt subcategorizate după cum urmează: -

Active imobilizate

- Mijloace fixe

- Active necorporale

- Alte active imobilizate (investiții și taxe amânate)

Active circulante

Active fixe: sunt imobilizările corporale necorporale care sunt utilizate de entitatea de afaceri pentru operațiunile generatoare de venituri.

- Non-curent înseamnă că entitatea a achiziționat activele fixe pentru a produce bunuri și servicii și nu va fi vândută într-un exercițiu financiar.

- Tangibil înseamnă că mijloacele fixe au o existență fizică.

- Exemple de mijloace fixe sunt terenuri, construcții, utilaje, echipamente de fabricație și operaționale, mobilier și accesorii, vehicule etc.

Activele fixe sunt inventate ca „imobilizări corporale și echipamente (PP&E)” în bilanțul companiei, conform instrucțiunilor IFRS și GAAP.

Firmele, altele decât companiile, pot folosi termenii „active fixe” sau „active de capital” în bilanțurile lor.

Exemple de bunuri fixe (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul imobilizărilor într-o manieră mai bună.

Puteți descărca acest șablon Excel Exemple de imobilizare aici - Exemple de imobilizări fixe Șablon ExcelExemplul # 1 - Identificarea și calculul activelor fixe totale

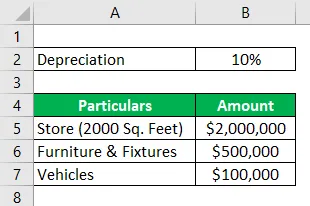

Hydra Enterprises este o firmă de proprietate în domeniul comerțului cu amănuntul. Pentru a-și iniția operațiunile, a achiziționat un magazin (teren + clădire) de 2000 de metri pătrați pentru 2 milioane de dolari. De asemenea, a achiziționat câteva mobilier și accesorii în valoare de 500.000 USD, două vehicule de încărcare au costat 100.000 USD, drepturi de franciză în valoare de 50.000 USD și recunoaștere a mărcii și mărci comerciale în valoare de 35.000 USD.

O firmă de vânzare cu amănuntul are investiții mari în inventar. Inventarul Hydra la 31 decembrie 2018 = 1 milion USD

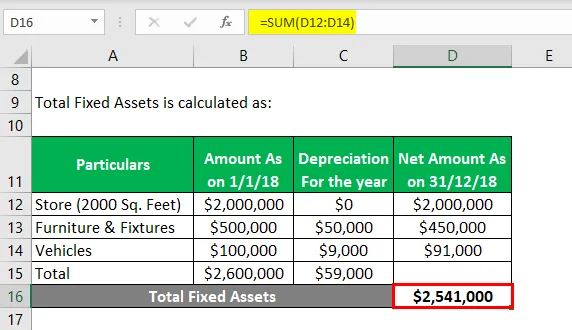

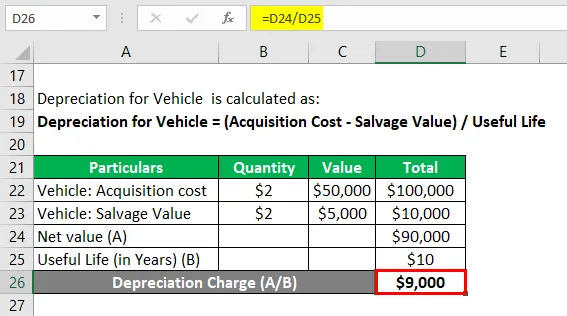

Hydra raportează magazinul la costurile sale istorice sau de achiziție. Mobilierul și accesoriile sunt depreciate cu 10% pe an. Vehiculele sunt depreciate prin metoda SLM, durata de viață utilă a fiecărui vehicul este de 10 ani, cu o valoare de salvare de 5000 fiecare.

Presupunem că toată această tranzacție are loc la 1 ianuarie 2018. Calculați valoarea activelor fixe pentru exercițiul financiar care se încheie la 31 decembrie 2018.

Soluţie:

Total active fixe se calculează astfel:

- Total active fixe = 2541000 USD

Amortizarea pentru vehicul este calculată ca:

Amortizarea pentru vehicul = (costul de achiziție - valoarea de salvare) / durata de viață utilă

Vehicul: cost de achiziție

- Vehicul: cost de achiziție = 2 * 50000 USD

- Vehicul: cost de achiziție = 100.000 USD

Vehicul: Valoarea salvării

- Vehicul: Valoarea salvării = 2 * 5000 dolari

- Vehicul: Valoarea salvării = 10.000 USD

Amortizarea pentru vehicul

- Amortizarea pentru vehicul = valoarea netă / durata de viață utilă

- Amortizare pentru vehicul = (100000 $ - 10000 $) / 10

- Amortizarea pentru vehicul = 9000 USD

Notă: Drepturile de franciză, recunoașterea mărcii și mărci comerciale sunt imobilizări necorporale. Inventarul este un activ non-curent; prin urmare, toate aceste active nu sunt incluse în calculul mijloacelor fixe.

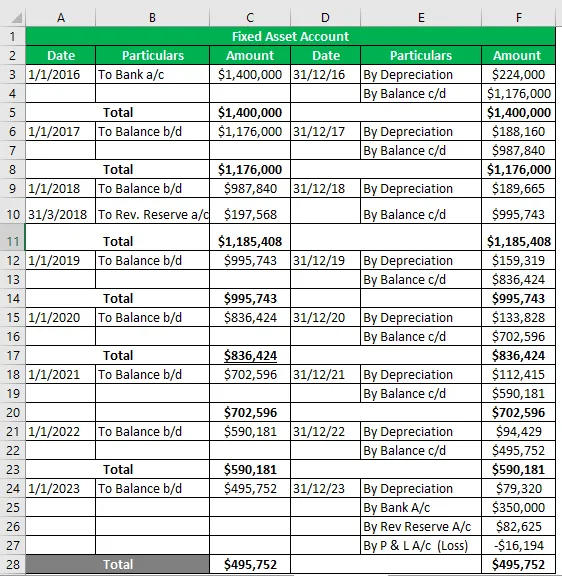

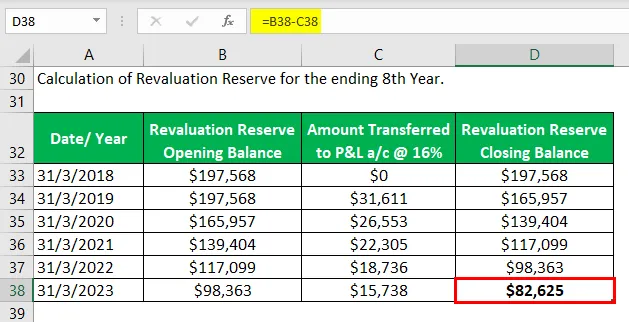

Exemplul # 2 - Cont de imobilizări fixe

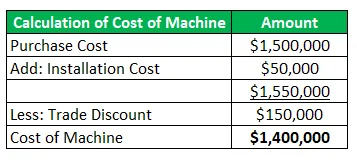

Hydra Inc a achiziționat o mașină în ianuarie 2016 în valoare de 1, 5 milioane USD (reducere comercială = 150.000 USD) și a suportat 50.000 USD pentru transport și instalare. Durata de viață utilă estimată a mașinii este de 8 ani și o valoare de salvare de 350.000 USD. Hydra urmează metoda WDV @ 16% pentru a-și amortiza activele.

În timpul reevaluării din martie 2018, activul s-a apreciat cu 20%. Aparatul a fost gata de utilizare în luna mai 2016, dar a fost de fapt utilizat în iunie 2016.

Pregătiți un cont de active fixe pentru viața utilă a activului.

Soluţie:

Cont de activ fix

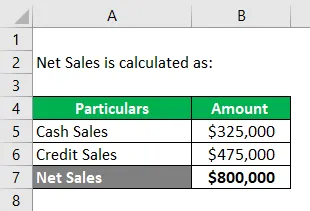

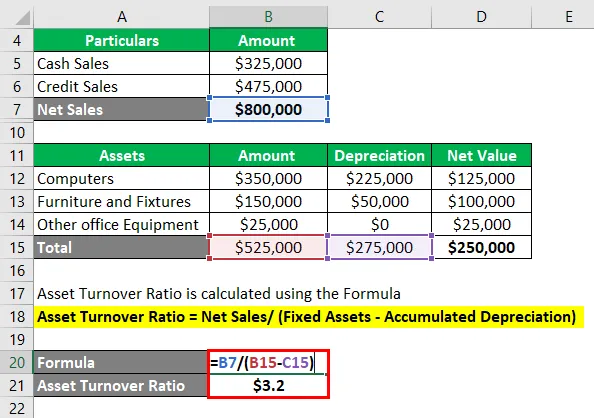

Exemplul # 3 - Raportul cifrei de afaceri fixe

Măsoară eficiența companiei cât de multe vânzări poate genera folosind mijloacele fixe ale acesteia.

Hydra Inc recrutează pentru un administrator de active; Într-un interviu, Steve Rogers a primit sarcina de a calcula raportul dintre cifra de afaceri fixă din informațiile date despre o firmă de afaceri și de a face declarații valabile.

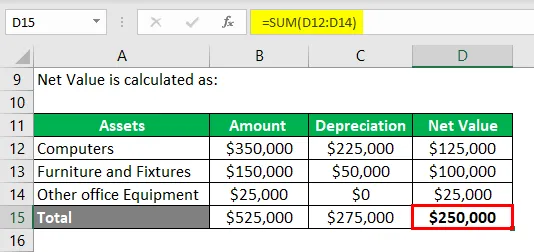

Date: conform declarației P&L a unei companii de software, vânzări de credite = 325.000 USD și vânzări în numerar = 475.000 USD. Activele fixe includ următoarele: -

- Calculatoare = 350.000 USD, amortizare acumulată = 225000 $

- Mobilier și corpuri de iluminat = 150000 USD, amortizare acumulată = 50000 USD

- Alte echipamente de birou = 25000 USD.

Calculul vânzărilor nete: -

Vânzări nete = Vânzări în numerar + Vânzări de credit

- Vânzări nete = 325.000 USD + 475.000 USD

- Vânzări nete = 800.000 USD

Calcularea valorii nete a activelor fixe: -

Rata Cifrei de Afaceri a Activelor este calculată folosind Formula

Rata de afaceri a activelor = Vânzări nete / (Active fixe - Amortizare acumulată)

- Rata de afaceri a activelor = 800000 $ / (525000 USD - 275000 USD)

- Rata de afaceri a activelor = 800000 $ / (250000 USD)

- Rata de afaceri a activelor = 3, 2 USD

Notă:

Dl Steve calculează raportul T / O pentru active = 3, 2, ceea ce înseamnă că compania este capabilă să genereze vânzări de 3, 2 ori din valoarea sa netă a activelor fixe.

El a concluzionat că raportul de 3, 2 ori ar putea fi un raport bun pentru o industrie software, deoarece nu folosește utilaje grele, dar cele mai importante active sunt sistemele informatice și forța de muncă calificată.

Cu toate acestea, trebuie făcută o comparație între pariuri între companiile din industria software.

Concluzie

Activele fixe sunt resursele principale pentru a efectua operațiunile generatoare de venituri ale unei afaceri și oferă, de asemenea, o structură fizică întreprinderii. Astfel, este foarte important pentru o întreprindere (indiferent de dimensiune) să-și evalueze cu exactitate activele fixe și să raporteze în bilanțurile sale.

Activele fixe determinate prin aplicarea metodelor și principiilor acceptate de depreciere și cedare reprezintă adevărata poziție a companiei, deci este și o măsură a stării de sănătate financiară a companiei.

Articole recomandate

Acesta a fost un ghid pentru exemple de imobilizări fixe. Aici vorbim despre primele 3 exemple de imobilizări alături de explicația detaliată. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Exemple de economie de comandă

- Exemplu de costuri fixe

- Exemple reale din Sunk Cost

- Exemplu de evaluare a riscurilor

- Formula de amortizare acumulată | Definiție

- Formula de amortizare | Exemple cu șablon Excel