Diferența dintre asigurarea de viață integrală și asigurarea de viață pe termen lung

Asigurarea medicală este necesitatea unei ore în aceste zile, deoarece oamenii suferă de o gamă largă de probleme de sănătate și de boală din cauza agravării mediului nostru și, de asemenea, un stil de viață nesănătoasă adaugă cauzei. Din această cauză, obținerea unei asigurări de viață sau a unei asigurări medicale pentru orice sumă de bani sau deținere devine o cerință esențială în aceste zile. Când vorbești despre asigurări, cele două polițe de asigurare majore care apar și care sunt vândute pe piață în aceste zile sunt asigurări de viață întregi și asigurări de viață pe termen lung. În acest întreg articol de asigurare de viață și de asigurare de viață pe termen lung, vom încerca să înțelegem diferențele cheie dintre cele două tipuri de produse de asigurare și, de asemenea, să înțelegem natura și clauzele acestora.

Asigurări de viață întregi și Asigurări de viață pe termen lung (Infografie)

Mai jos este cea mai mare diferență 4 între Asigurări de viață întregi și Asigurări de viață pe termen lung

Diferențe cheie între întreaga asigurare de viață și asigurarea de viață pe termen

Ambele asigurări de viață sunt alegeri populare pe piață; haideți să discutăm unele dintre diferențele majore dintre asigurarea de viață integrală și asigurarea de viață pe termen:

- Asigurarea la termen este un tip de sistem de asigurare, în timp ce prima este plătită de către asigurat pentru o perioadă determinată de timp și pentru o perioadă determinată. Întrucât, pe de altă parte, în cazul asigurării de viață, asiguratul trebuie să plătească bani pe toată durata vieții asiguratului, deși în unele cazuri, prima este plătită pe polița de asigurare până la o anumită perioadă de timp.

- În cadrul asigurărilor pe termen lung, în general, compania de asigurări nu plătește bani decât până când asigurătorul nu va deceda și atunci când este comparat cu o asigurare de viață întreagă, aceasta are mai puține opțiuni disponibile, întrucât nu este asigurat niciun beneficiu de scadență sau de supraviețuire. Pe de altă parte, în cadrul unei întregi polițe de asigurare de viață, asiguratul are capacitatea de a împrumuta bani de la compania de asigurări la o rată de dobândă mai mică, de a primi o sumă forfetară ca beneficiu de supraviețuire sau de a obține prestații de maturitate.

- În cadrul planului de asigurare pe termen lung, suma care este plătită de către asigurat este, în general, mai mică în comparație cu asigurarea de viață întreagă, care se ridică la o primă lunară ridicată. De asemenea, valoarea primei asigurării pe termen depinde de vârsta asiguratului, cu cât asiguratul va subscrie mai devreme la polița de asigurare, cu atât este mai mică suma primei lunare plătite. Întrucât, în cadrul asigurărilor de viață întregi, valoarea primei este ridicată și, de asemenea, se datorează în mare parte beneficiilor auxiliare care sunt furnizate de compania de asigurare pentru suma asigurată și polița subscrisă.

- În cazul unei asigurări de viață întregi, primele plătite de către asigurat sunt investite în fondul protejat, precum și în alte opțiuni de investiții, care sunt, în general, mai puțin riscante și dacă fondul obține profitul pe investiții, acesta declară un bonus pentru acesta. persoanei care s-a abonat la polița de asigurare. Întrucât în cazul asigurării pe termen lung, aceasta nu are această caracteristică, iar valoarea primei nu este investită nicăieri

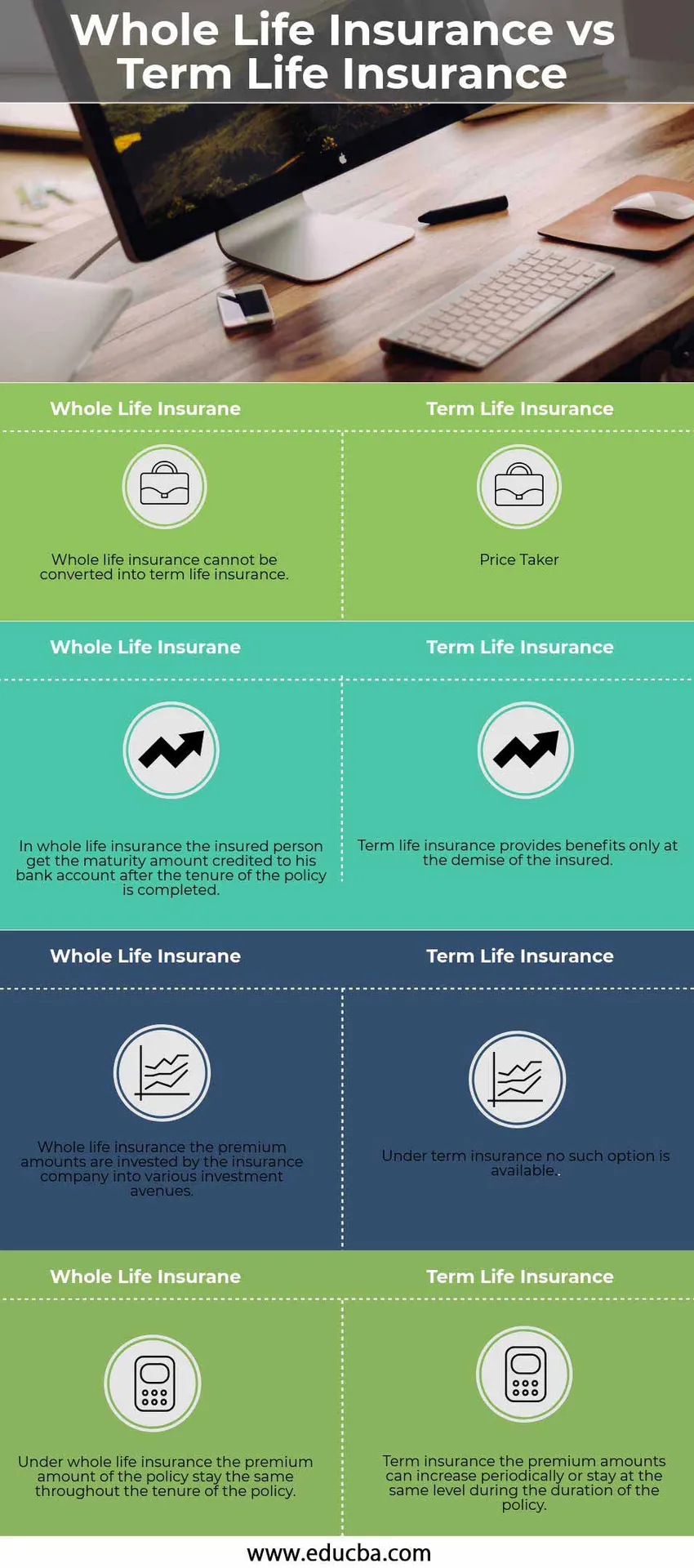

Tabelul de comparare a asigurărilor de viață întregi și de durată

Mai jos este cea mai înaltă 4 comparație între Asigurări de viață întregi și Asigurări de viață pe termen lung

|

Asigurare de viață integrală |

Asigurare de viață pe termen |

| Asigurarea de viață integrală nu poate fi transformată în asigurare de viață pe termen lung | Asigurarea de viață pe termen poate fi transformată în asigurare de viață întreagă |

| În întreaga asigurare de viață, asiguratul primește suma de scadență creditată în contul său bancar după finalizarea mandatului poliței | Asigurarea de viață pe termen lung oferă beneficii numai la dispariția asiguratului |

| Întreaga asigurare de viață sumele prime sunt investite de compania de asigurări în diverse căi de investiții | În cadrul asigurării pe termen lung, nu este disponibilă o astfel de opțiune |

| În cadrul asigurărilor de viață întregi, valoarea primei poliței rămâne aceeași pe toată durata mandatului poliței | Asigurarea la termen sumele primelor pot crește periodic sau pot rămâne la același nivel pe toată durata poliței |

Concluzie

Obținerea unei polițe de asigurare de viață și care poliță este potrivită pentru dvs. depinde de o serie de factori care sunt vârsta asigurătorului, numărul de membri din familie și, de asemenea, puterea financiară a persoanei care dorește să se asigure. Dacă solicitantul depășește vârsta de 40 de ani, întreaga poliță de viață este cea mai potrivită pentru persoana respectivă, în timp ce o poliță de asigurare pe termen lung este mai potrivită pentru persoana care este la vârste fragede ale vieții lor și le poate oferi beneficii pentru anii următori ai acestora vieți.

Nu așteptați până la pierderea celor dragi în viață, întrucât nu este niciodată prea târziu pentru a vă asigura și niciodată pentru a începe.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între ambele asigurări de viață. Aici vom discuta, de asemenea, despre diferențele cheie ale Asigurării de viață întregi și Asigurarea de viață pe termen lung cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Dividende și câștiguri de capital - cele mai bune diferențe

- Leasing financiar vs Leasing operațional

- Costuri și cheltuieli - comparații utile

- Contabilitate și management financiar

- Câștigul capitalului FormulaCalculator (exemple cu șablonul Excel)