Formula de returnare a portofoliului (cuprins)

- Formulă

- Exemple

- Calculator

Care este formula de returnare a portofoliului?

Randamentul portofoliului este randamentul obținut din câștigul sau pierderea realizată de portofoliul de investiții, care este un compus din mai multe tipuri de investiții. Scopul portofoliilor este de a oferi un profit pe baza unei strategii de investiții prestabilite pentru a îndeplini obiectivul de investiții, precum și toleranța la risc pentru tipul de investitori vizați de portofoliu.

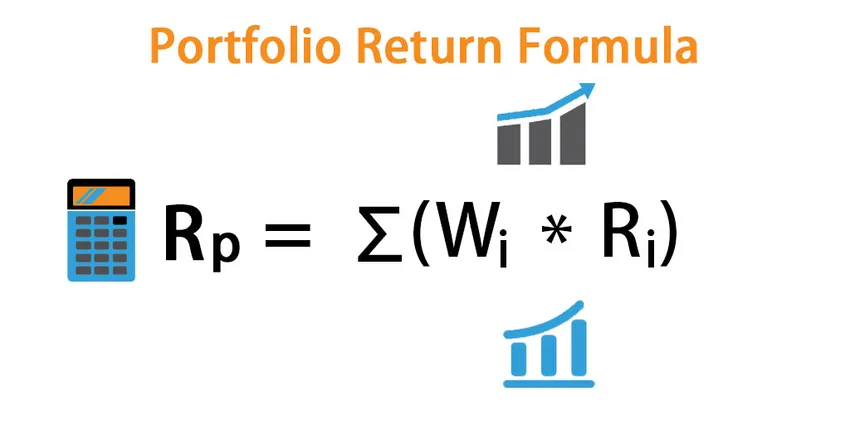

Returnare preconizată a portofoliului:

Randamentul preconizat al portofoliului este suma fiecărui produs din rentabilitatea preconizată a activului individual cu ponderea asociată.

R p = ∑ (W i * R i )

Unde i = 1, 2, 3, …… .n

- W i : definește greutatea asociată activului i

- R i : Este randamentul activului

Greutatea atașată unui activ = Valoarea de piață a unui activ / Valoarea de piață a portofoliului

Varietate de portofoliu:

Variația rentabilității unui portofoliu este o funcție a activelor individuale și a covarianței dintre fiecare dintre acestea. Dacă avem două active, A și B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Varianța de portofoliu este o măsură a riscului, mai multă varianță, implică mai mult risc în el. De obicei, un investitor încearcă să reducă riscul selectând active de covarianță negative, precum acțiuni și obligațiuni.

Abateri de standarde de portofoliu:

Este pur și simplu rădăcina pătrată a variației portofoliului.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Și este o măsură a riscului unui portofoliu.

Exemple de formulare de returnare a portofoliului (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul rentabilității portofoliului într-o manieră mai bună.

Puteți descărca acest șablon Formula de returnare a portofoliului de aici - șablonul Formula de returnare a portofoliuluiFormula de returnare a portofoliului - Exemplul # 1

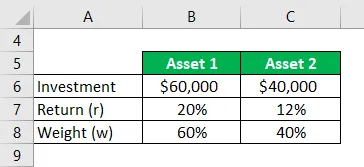

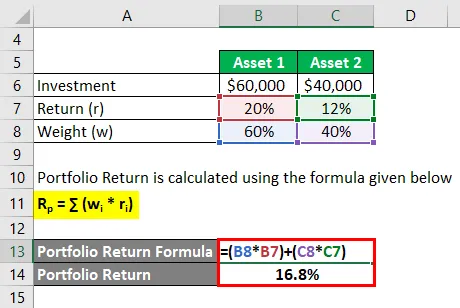

Dacă luăm un exemplu, investiți 60.000 USD în activul 1 care a produs randamente de 20% și investiți 40.000 USD în activul 2 care generează 12% din randamente. Iar greutatea lor respectivă a distribuțiilor este de 60% și 40%. Calculați rentabilitatea portofoliului.

Soluţie:

Returnarea portofoliului se calculează folosind formula prezentată mai jos

R p = ∑ (w i * r i )

- Returnare portofoliu = (60% * 20%) + (40% * 12%)

- Returnare portofoliu = 16, 8%

Formula de returnare a portofoliului - Exemplul # 2

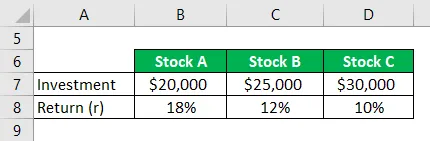

Luați în considerare un investitor intenționează să investească în trei acțiuni, care este acțiunea A, iar rentabilitatea preconizată a acesteia este de 18% și în valoare a sumei investite este de 20.000 USD și este interesată și de propriul stoc B de 25.000 USD, care are un randament preconizat de 12%. În timp ce randamentul preconizat al stocului C este de 30.000 USD la o rată de 10%. Acum, este interesată să calculeze randamentul general pe care l-ar obține în portofoliul său?

Soluţie:

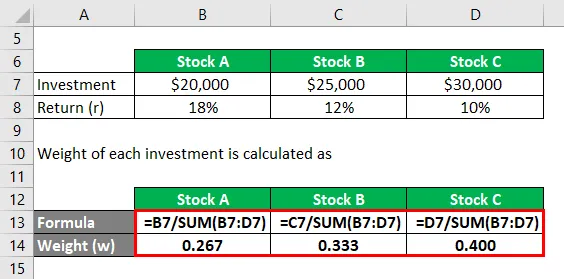

Greutatea fiecărei investiții este calculată ca:

- W Stock A = 20.000 $ / (20.000 $ + 25.000 $ + 30.000 $) = 0.267

- W Stock B = 25.000 $ / (20.000 $ + 25.000 $ + 30.000 $) = 0.333

- W Stock C = 30.000 $ / (20.000 $ + 25.000 $ + 30.000 $) = 0.400

Returnarea portofoliului se calculează folosind formula prezentată mai jos

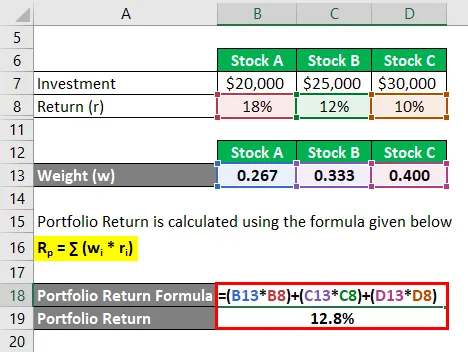

R p = ∑ (w i * r i )

- Returnare portofoliu = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Returnare portofoliu = 12, 8%

Deci, rezultatul general al rentabilității preconizate este de 12, 8%

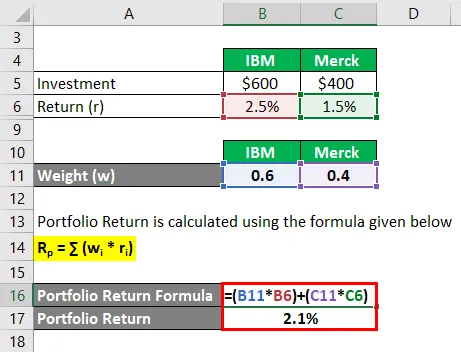

Formula de returnare a portofoliului - Exemplul # 3

Dacă investiți 600 USD în IBM și 400 USD în Merck timp de o lună. Și, dacă ați realizat că rentabilitatea este de 2, 5% pentru IBM și 1, 5% pentru Merck în cursul lunii, calculați rentabilitatea portofoliului?

Soluţie:

Greutatea fiecărei investiții este calculată ca:

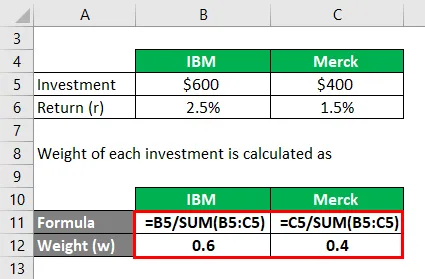

- W IBM = 600 $ / (600 $ + 400 $) = 0, 6

- W Merck = 400 $ / (600 $ + 400 $) = 0, 4

Returnarea portofoliului se calculează folosind formula prezentată mai jos

R p = ∑ (w i * r i )

- Returnare portofoliu = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Returnare portofoliu = 2, 1%

Explicaţie

Returnarea portofoliului este o măsură a rentabilităților activelor sale individuale. Cu toate acestea, rentabilitatea portofoliului este media ponderată a randamentelor activelor sale componente.

Iată un anumit set de proceduri predefinite pentru a calcula formula de returnare preconizată pentru un portofoliu.

Pasul 1: Inițial, intuiția noastră este de a determina randamentul obținut din fiecare investiție a portofoliului care este notată drept r.

Pasul 2 : Următorul este să determinați ponderea fiecărui activ din portofoliu pe baza prețului curent de tranzacționare al pieței acestuia. care este notat cu w.

Pasul 3 : În sfârșit, randamentul preconizat al portofoliului este calculat prin suma produsului din greutatea fiecărei investiții din portofoliu, iar profiturile obțin din fiecare investiție respectivă după cum urmează:

Returnarea portofoliului așteptat = ∑ (w i * r i )

Relevanța și utilizarea formulei de returnare a portofoliului

Conceptul de ecuație de rentabilitate a portofoliului este obligatoriu pentru a înțelege care ajută la anticiparea profitului sau pierderii investitorului pentru o investiție. Formula de rentabilitate preconizată este o formulă pe care un investitor poate decide dacă poate investi în continuare într-un activ pentru a obține randamentele probabile date.

Iar un investitor trebuie să ia în considerare mult mai mult cu privire la greutatea unui activ într-un portofoliu și la posibilele modificări necesare.

Un investitor clasează activul pe baza formulei de rentabilitate preconizate, include în portofoliu și realizează investiții în el. Cu cât randamentul scontat este mai mare va fi activul.

Motivul formării unui portofoliu este de a reduce riscul general și volatilitatea investiției și de a face eforturi continue pentru a obține o rată de rentabilitate mai bună. Analistul și cercetătorul analizează datele istorice și încearcă să prezice ce stoc să includă într-un portofoliu. Covarianța negativă a activelor incluse reduce volatilitatea generală a portofoliului și crește randamentul. Și o covarianță pozitivă indică faptul că două active se mișcă secvențial în timp ce într-o covarianță negativă două active se mișcă în direcții opuse. Riscul diversificabil nu poate fi minimalizat după adăugarea a 25 de stocuri diferite într-un portofoliu. Coeficientul de corelație este utilizat în principal pentru a determina relația dintre două active și pentru a măsura puterea acestuia.

Calculatorul formulei de retur de portofoliu

Puteți utiliza următorul Calculator de rentabilitate a portofoliului

| w 1 | |

| r 1 | |

| w2 | |

| r 2 | |

| R p | |

| R p = | ( l 1 xr 1 ) + (l 2 x 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Articole recomandate

Acesta este un ghid pentru Formula de returnare a portofoliului. Aici vom discuta Cum se calculează rentabilitatea portofoliului împreună cu exemple practice. De asemenea, furnizăm un Calculator de retur de portofoliu cu șablonul Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Care este formula de venit rezidual?

- Formula pentru reținerea returnării perioadei

- Exemple de formulă de analiză a varianței

- Cum se calculează coeficientul de determinare?