Formula EPS diluată (cuprins)

- Formula EPS diluată

- Calculator EPS diluat

- Formula EPS diluată în Excel (cu șablon Excel)

Formula EPS diluată

Unde,

Titluri convertibile = Acțiuni preferate convertibile + Datorii convertibile + Opțiuni de acțiuni + garanții

Exemple

Să presupunem că firma ABC are următoarea structură de acțiuni și valori mobiliare dilutive la sfârșitul unui an fiscal:

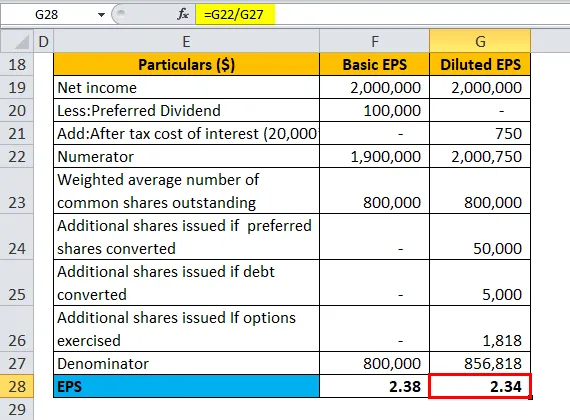

Puteți descărca aici șablonul Excel Formula Diluată EPS - Modelul Excel format din EPS- Media ponderată Acțiuni comune restante: 800.000

- Acțiuni preferate convertibile: 10.000, convertibile în 5 acțiuni cu acțiuni comune fiecare și plătind dividende de 10 USD pe acțiune

- Datorii convertibile: 20.000 USD din obligațiuni de 5% convertibile în 5.000 de acțiuni

- Opțiuni pe acțiuni restante la începutul anului: 10.000 cu prețul de exercițiu de 45 USD (prețul mediu de piață al acțiunilor companiei în cursul anului a fost de 55 USD pe acțiune)

- Venit net înainte de dividendul preferat = 2.000.000 USD, cota de impozitare 25%

| Detalii ($) | EPS de bază | EPS diluat |

| Venit net | 20, 00, 000 | 20, 00, 000 |

| Mai puțin: Dividend preferat | 1, 00, 000 | - |

| Adăugați: costul dobânzii după impozitare | - | 750 |

| Numărător | 19, 00, 000 | 20, 00, 750 |

| Numărul mediu ponderat de acțiuni comune restante | 8, 00, 000 | 8, 00, 000 |

| Acțiuni suplimentare emise în cazul convertirii acțiunilor preferate | - | 50.000 |

| Acțiuni suplimentare emise în cazul convertirii datoriilor | 5000 | |

| Acțiuni suplimentare emise Dacă opțiuni exercitate (în bani) | - | 1818 |

| Numitor | 8, 00, 000 | 8, 56, 818 |

| EPS | 2, 38 | 2.34 |

Formula EPS diluată = Venit net (înainte de dividende preferate) + după costul dobânzii fiscale / (Acțiuni comune restante + Acțiuni suplimentare împotriva exercitării valorilor mobiliare convertibile)

- EPS diluat = (20, 00, 000 + 750) / (8, 00, 000 + 50, 000 + 5.000 + 1.818)

- EPS diluat = 20, 00750 / 8, 56, 818

- EPS diluat = 2, 34

Explicația formulei EPS diluate

- Definiție: EPS diluat reprezintă performanța câștigurilor companiei (venit pe acțiune) presupunând că toate valorile sale convertibile dilutive sunt exercitate. Titlurile convertibile ar putea fi acțiuni preferate, obligații, opțiuni de acțiuni neexercitate și garanții. EPS diluat ia în considerare ce s-ar întâmpla dacă titlurile dilutive sunt exercitate de deținător. Deoarece titlurile diluante cresc efectiv numărul de acțiuni restante, EPS scade.

- Titluri diluante și antidilutive: Fiecare dintre aceste titluri convertibile trebuie să fie dilutivă ceea ce înseamnă că includerea lor în calculul EPS-ului diluat nu ar trebui să obțină o valoare EPS mai mare în comparație cu EPS-ul de bază.

De exemplu, luați în considerare Compania AD are următoarea structură de acțiuni și valori mobiliare convertibile la sfârșitul unui an fiscal:

- Media ponderată Acțiuni comune restante: 800.000

- Acțiuni preferate convertibile: 10.000, convertibile în 3 acțiuni cu acțiuni comune ale fiecăruia și plătind dividende de 10 USD pe acțiune

- Venitul net înainte de dividendul preferat = 2.000.000 USD

| Detalii ($) | EPS de bază | EPS diluat dacă este convertit |

| Venit net | 20, 00, 000 | 20, 00, 000 |

| Mai puțin: Dividend preferat | 1, 00, 000 | - |

| Numărător | 19, 00, 000 | 20, 00, 000 |

| Numărul mediu ponderat de acțiuni comune restante | 8, 00, 000 | 8, 00, 000 |

| Acțiuni suplimentare emise în cazul convertirii acțiunilor preferate | - | 30.000 |

| Numitor | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2.41 |

Formula EPS diluată = Venit net (înainte de dividende preferate) + după costul dobânzii fiscale / (Acțiuni comune restante + Acțiuni suplimentare împotriva exercitării valorilor mobiliare convertibile)

- EPS diluat = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- EPS diluat = 20, 00, 000 / 8, 30, 000

- EPS diluat = 2, 41

Deoarece EPS diluat (dacă sunt preferați convertiți) depășește EPS de bază, aceste acțiuni preferate convertibile sunt antidilutive și, prin urmare, nu vor fi incluse în calculul EPS diluate. Prin urmare, EPS diluat este întotdeauna mai mic sau egal cu EPS de bază.

- Calcul pentru acțiuni / debituri preferate convertibile: În aceste cazuri, EPS diluat este calculat folosind metoda convertită în cazul în care a presupus că valorile mobiliare au fost convertite la începutul anului.

Pentru acțiunile preferate, după conversie, nu ar exista nicio acțiune preferată, prin urmare, nu ar fi acordate dividende preferate, s-ar emite acțiuni comune suplimentare care ar crește valoarea restantă a acțiunilor comune. Luați în considerare exemplul de mai sus al companiei ABC presupunând că acțiunile preferate convertibile sunt acolo și alte convertibile sunt absente. Calculul va fi după cum urmează:

| Particularități | EPS de bază | EPS diluat |

| Venit net | 20, 00, 000 | 20, 00, 000 |

| Mai puțin: Dividend preferat | 1, 00, 000 | - |

| Numărător | 19, 00, 000 | 20, 00, 000 |

| Numărul mediu ponderat de acțiuni comune restante | 8, 00, 000 | 8, 00, 000 |

| Acțiuni suplimentare emise în cazul convertirii acțiunilor preferate | - | 50.000 |

| Numitor | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Formula EPS diluată = Venit net (înainte de dividende preferate) + după costul dobânzii fiscale / (Acțiuni comune restante + Acțiuni suplimentare împotriva exercitării valorilor mobiliare convertibile)

- EPS diluat = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- EPS diluat = 20, 00, 000 / 8, 50, 000

- EPS diluat = 2, 35

În cazul obligațiilor convertibile, în cazul în care are loc conversia, ar exista acțiuni comune suplimentare, în timp ce compania nu va plăti nici o dobândă pentru datoria convertibilă, în sensul că venitul net va crește cu valoarea post-impozitare a plății dobânzii. Luați în considerare exemplul de mai sus al companiei ABC presupunând că doar datorii convertibile există și alte convertibile sunt absente. Calculul va fi după cum urmează:

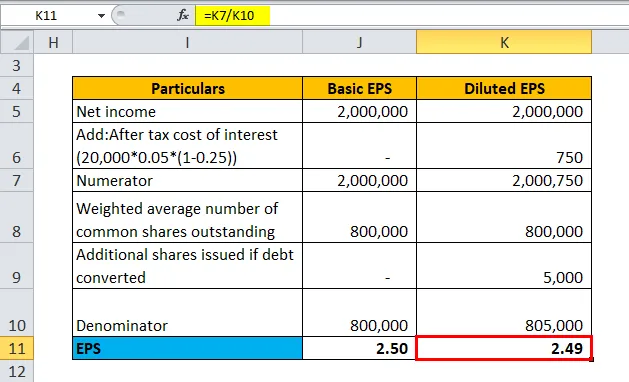

| Particularități | EPS de bază | EPS diluat |

| Venit net | 20, 00, 000 | 20, 00, 000 |

| Adăugați: după costul dobânzii fiscale

(20.000 * 0.05 * (1-0.25)) *** | - | 750 |

| Numărător | 20, 00, 000 | 20, 00, 750 |

| Numărul mediu ponderat de acțiuni comune restante | 8, 00, 000 | 8, 00, 000 |

| Acțiuni suplimentare emise în cazul convertirii datoriilor | - | 5000 |

| Numitor | 8, 00, 000 | 8, 05, 000 |

| EPS | 2, 50 | 2, 49 |

*** Rata impozitului-25%, rata dobânzii-5%, datoria- 20.000 USD

Formula EPS diluată = Venit net (înainte de dividende preferate) + după costul dobânzii fiscale / (Acțiuni comune restante + Acțiuni suplimentare împotriva exercitării valorilor mobiliare convertibile)

- EPS diluat = (20, 00, 000 + 750) / (8, 00, 000 + 5, 000)

- EPS diluat = 20, 00750 / 8, 05, 000

- EPS diluat = 2, 49

- Calcularea opțiunilor de acțiuni și garanții: În conformitate cu IFRS, acțiunile restante sunt calculate prin majorare pentru un exces de mai multe acțiuni convertite peste și de peste acțiuni „deduse” care ar trebui emise la prețul mediu de piață al perioadei pentru primirea veniturilor de conversie. Luați în considerare exemplul de mai sus al companiei ABC presupunând că există doar opțiuni de acțiuni neexercitate și alte convertibile sunt absente. Calculul va fi după cum urmează:

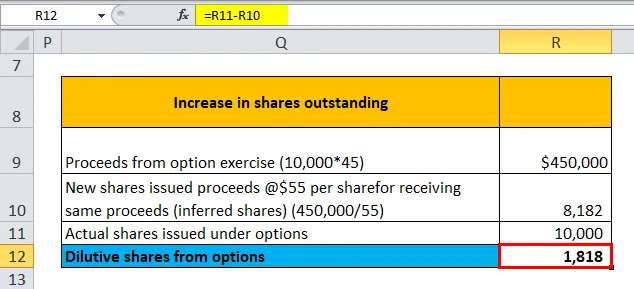

| Creșterea acțiunilor restante | |

| Produse din exercițiul opțiunii (10.000 * 45) | $ 4, 50, 000 |

| Acțiuni noi au emis venituri de @ 55 USD pe acțiune pentru primirea acelorași încasări (acțiuni deduse) (450.000 / 55) | 8182 |

| Acțiuni reale emise în cadrul opțiunilor | 10.000 |

| Acțiuni dilutive din opțiuni | 1818 |

Acțiuni dilutive din opțiuni = Acțiuni reale - Acțiuni noi emise

- Acțiuni dilutive din opțiuni = 10.000 - 8.182

- Acțiuni dilutive din opțiuni = 1.818

| Particularități | EPS de bază | EPS diluat |

| Venit net | 20, 00, 000 | 20, 00, 000 |

| Numărător | 20, 00, 000 | 20, 00, 000 |

| Numărul mediu ponderat de acțiuni comune restante | 8, 00, 000 | 8, 00, 000 |

| Acțiuni suplimentare emise Dacă opțiunile sunt exercitate | - | 1818 |

| Numitor | 8, 00, 000 | 8, 01, 818 |

| EPS | 2, 50 | 2, 49 |

Formula EPS diluată = Venit net (înainte de dividende preferate) + după costul dobânzii fiscale / (Acțiuni comune restante + Acțiuni suplimentare împotriva exercitării valorilor mobiliare convertibile)

- EPS diluat = (20, 00, 000 + 0) / (8, 00, 000 + 1.818)

- EPS diluat = 20, 00, 000 / 8, 01, 818

- EPS diluat = 2, 49

Doar opțiunile în bani pot fi luate în considerare pentru diluare, deoarece acestea sunt cel mai probabil să fie exercitate. Opțiunile sunt considerate în bani dacă prețul de exercițiu este mai mic decât prețul mediu de piață în perioada specificată folosită pentru calcularea EPS.

Semnificația și utilizarea formulei EPS diluate

- Structura de capital complexă și conservatorism: Majoritatea companiilor au o structură de capital complexă formată din valori mobiliare care au opțiune de conversie pentru care companiile se angajează să emită acțiuni suplimentare în viitor. Structura de capital complexă este menținută special pentru a reduce costul capitalului. De exemplu, instituțiile financiare care împrumută datorii convertibile ar percepe o dobândă mai mică decât o datorie neconvertibilă echivalentă. Cu toate acestea, atunci când evaluăm starea de sănătate financiară a unei companii, este mai adecvat să se ia EPS-ul diluat mai conservator, presupunând că toate conversiile sunt exercitate, deși este puțin probabil ca toate conversiile să aibă loc simultan.

- Diferența de EPS de bază și diluată : Majoritatea analiștilor și investitorilor sunt critici pentru o diferență mare în EPS de bază și diluată. În mod efectiv, acest lucru înseamnă că compania are o structură de capital foarte complexă și angajamente semnificative ar trebui să se concretizeze. Un alt punct de remarcat este cifra diferenței reale. O diferență de 0, 1 USD între cele două EPS poate să nu fie la fel de semnificativă în cazul acțiunilor restante de 10 milioane dolari ca în cazul acțiunilor restante de 10 miliarde USD. În primul caz, un milion de dolari nu este disponibil pentru investitori, în timp ce în al doilea caz este de 1000 de milioane de dolari.

- EPS diluat vs EPS de bază pentru comparație : Pentru o structură de capital simplă fără opțiuni de conversie, EPS diluate și EPS de bază sunt aceleași. Atunci când comparăm cu o structură de capital complexă, este mai indicat să utilizăm EPS diluat pentru a facilita comparația „mere cu măr” de-a lungul timpului și colegilor

- Impact asupra P / E a companiei și a altor măsuri de evaluare: EPS-ul diluat are un impact negativ asupra raportului P / E, astfel încât acționarii nu îi plac în general companiilor care emit valori mobiliare diluante. Din nou, analiștii consideră că este mai puțin greoi să calculăm P / E utilizând un plafon total de piață în numărător și câștigurile totale în numitor în cazul unei structuri de capital complexe, mai degrabă decât să verificăm pentru fiecare conversie din situațiile financiare.

Calculator de formulă EPS diluat

Puteți utiliza următorul Calculator de formulă EPS diluat

| Venit net | |

| După costul dobânzii fiscale | |

| Acțiuni comune restante | |

| Acțiuni suplimentare emise în cazul convertirii acțiunilor preferate | |

| Acțiuni suplimentare emise în cazul convertirii datoriilor | |

| Acțiuni suplimentare emise Dacă opțiuni exercitate (în bani) | |

| Formula EPS diluată = | |

| Formula EPS diluată = |

|

|||||||||

|

Formula EPS diluată în Excel (cu șablon Excel)

Aici vom face același exemplu al formulei EPS diluate în Excel. Este foarte ușor și simplu.

Puteți calcula cu ușurință EPS diluat folosind Formula din șablonul furnizat.

Exemplul # 1

Exemplul # 2

Exemplul # 3

Exemplul # 4

Exemplul # 5.1

Exemplul # 5.2

Articole recomandate

Acesta a fost un ghid pentru o formulă EPS diluată. Aici discutăm utilizările sale împreună cu exemple practice. Vă oferim, de asemenea, Calculator de formulă EPS diluat cu șablon Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru perpetuitate

- Formula de rentabilitate fiscală echivalentă

- Calculator pentru formula câștigurilor de capital

- Model pentru formule de dividende per partajare

- Acționează formula excepțională