Diferența dintre active și pasive

O resursă deținută de o persoană / entitate sau de o țară care are o valoare economică și un beneficiu viitor poate fi obținută din resursă este cunoscută sub numele de Active. În funcție de intervalul de timp al beneficiului, Activele pot fi clasificate în continuare în două grupuri, adică Active circulante și Active imobilizate. Orice active ale căror beneficii / venituri pot fi suportate într-un an sunt cunoscute sub denumirea de Active circulante și orice beneficii de care beneficiază o organizație pe o perioadă lungă sau mai mult de un an sunt cunoscute ca active imobilizate sau active fixe. De exemplu, numerar, creanțe de creanță sau overdraft bancar pot fi utilizate pentru o posesie într-un an și, prin urmare, sunt active circulante, în timp ce terenuri, construcții, utilaje, fond comercial rămân mai mulți ani, iar beneficiile lor pot fi utilizate mai mult de un an și, prin urmare, se încadrează în categoria mijloacelor fixe. Din nou, „Goodwill” sau „Brevete” sau „Drepturile de autor” nu sunt active fizice și nu pot fi văzute sau atinse și astfel se încadrează în grupul „Imobilizări necorporale”.

Pe de altă parte, pasivele sunt obligațiile sau datoriile sau pierderile pe care o firmă / individ le poartă în cursul unei afaceri. Pasivele pot fi, de asemenea, clasificate în funcție de Curent și necurent, în funcție de intervalul de timp. Pentru pasivele necorporale, orice obligații care sunt, în general, mai mult de un an sunt cunoscute sub numele de datorii ne-curente, de exemplu: Împrumuturi pe termen lung, rezerva acționarilor, pasive pentru impozit amânat, prevederi pe termen lung, etc. obligații financiare pe termen scurt, sunt cunoscute sub numele de pasive curente, cum ar fi împrumuturi pe termen scurt, datoriile comerciale alte pasive curente, provizioane pe termen scurt etc.

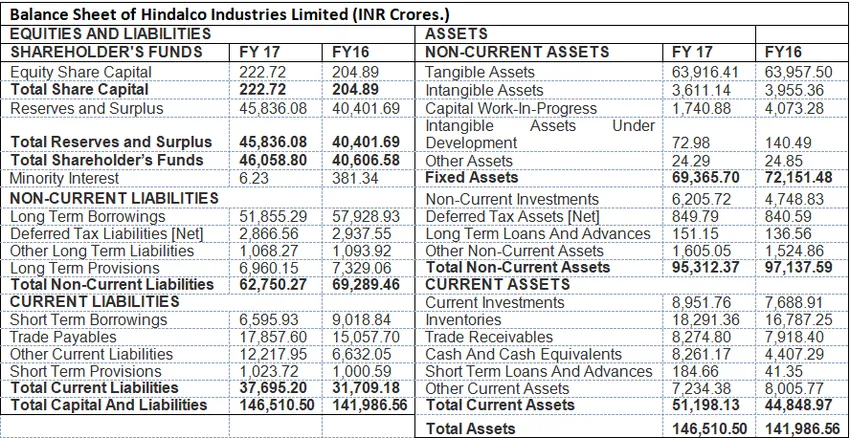

Formatul activelor și pasivelor: Următorul exemplu arată formatul unui bilanț în care sunt afișate toate activele și pasivele.

Infografie active și pasive

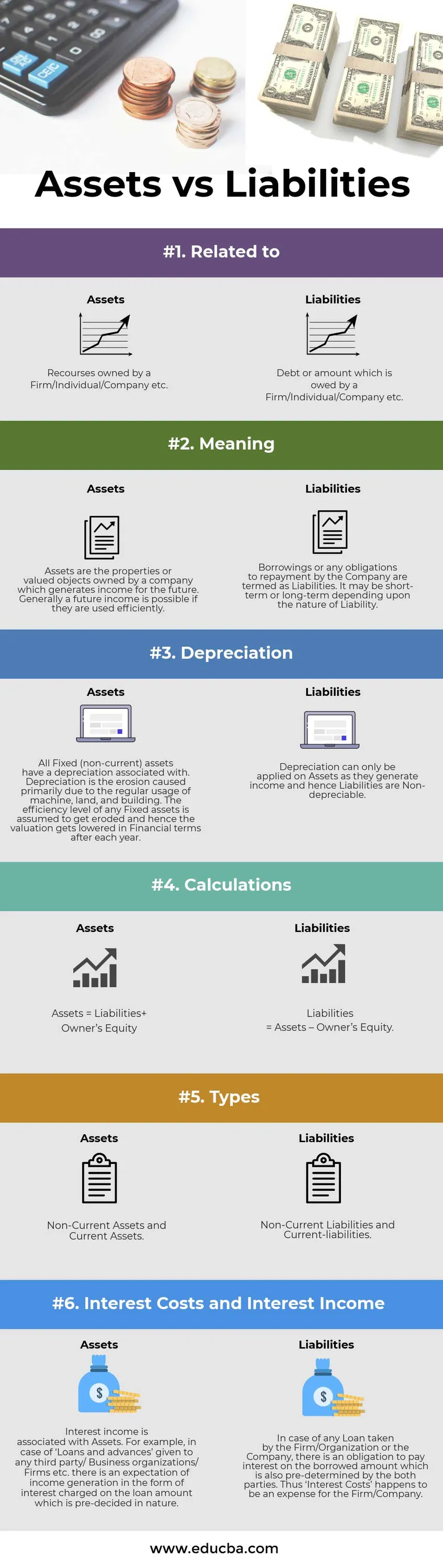

Mai jos este cea mai mare diferență 6 dintre active și pasive

Diferențe cheie între active și pasive:

Există o diferență majoră între Active și Pasive, care sunt demonstrate după cum urmează:

- În contabilitatea financiară, pasivele sunt destinate obligației de decontare a datoriei sau a sumei împrumutate în viitor. Pe de altă parte, Activele sunt resursele care sunt responsabile pentru veniturile viitoare ale companiei.

- Activele sunt asociate cu Amortizarea sau, cu alte cuvinte, sunt „Obiecte amortizabile ”, deoarece un anumit procent din valoarea totală este dedusă în fiecare an. Angajamentele sunt „ Neamortizabile în natură.

- Într-un format de bilanț Activele sunt afișate în partea dreaptă, în timp ce pasivele sunt afișate în partea stângă a formatului.

- Activele pot fi clasificate în două tipuri adică. Active circulante (pe termen scurt sau mai puțin de un an) și active imobilizate (mai mult de un an). Pasivele, pe de altă parte, pot fi clasificate ca pasive curente și ne pasuale.

- O împrumut grea și mai puține capitaluri ale deținătorului de Acțiuni sunt denumite nesănătoase pentru companie, iar pe de altă parte, împrumuturi mai mici și rezerve mai mari indică rentabilitatea și utilizarea eficientă a activelor și eficiența operațională. Activele, pe de altă parte, ar trebui utilizate în mod corespunzător, astfel încât valoarea contabilă a activelor fixe să rămână aceeași și voia bună (active necorporale) să crească, ceea ce indică eficiență operațională.

Comparația dintre capete și capete între active și pasive

Mai jos este tabelul de comparație între active și pasive

| Baza de comparație între active și pasive | bunuri | pasive |

| În legătură cu | Resurse deținute de o firmă / persoană fizică / companie etc. | Datoria sau suma care este deținută de o firmă / persoană fizică / companie etc. |

| Sens | Activele sunt proprietățile sau obiectele evaluate deținute de o companie care generează venituri pentru viitor. În general, un venit viitor este posibil dacă sunt utilizate eficient. | Împrumuturile sau orice obligații de rambursare ale Companiei sunt denumite pasive. Poate fi pe termen scurt sau pe termen lung, în funcție de natura Răspunderii. |

| Depreciere | Toate activele fixe (non-curente) au o depreciere asociată cu. Amortizarea este eroziunea cauzată în primul rând din cauza utilizării regulate a mașinii, a terenului și a construcțiilor. Se presupune că nivelul de eficiență al mijloacelor fixe este scăzut și, prin urmare, evaluarea se reduce în termeni financiari după fiecare an. | Amortizarea poate fi aplicată numai asupra activelor, deoarece generează venituri și, prin urmare, pasivele nu sunt amortizabile. |

| calculele | Active = Pasive + Capitaluri proprii | Pasive = Active - Capitaluri proprii. |

| Tipuri | Active imobilizate și active circulante | Angajamente și pasive circulante |

| Costuri din dobânzi și venituri din dobânzi | Venitul din dobânzi este asociat cu activele. De exemplu, în cazul „Împrumuturilor și avansurilor” acordate oricărei terțe părți / organizațiilor de afaceri / întreprinderilor etc., există o așteptare de generare a veniturilor sub formă de dobândă percepută la valoarea împrumutului, care este de natură predeterminată. | În cazul unui împrumut luat de către firmă / organizație sau companie, există o obligație de plată a dobânzii la suma împrumutată, care este, de asemenea, predeterminată de ambele părți. Astfel, „Costurile dobânzii” se întâmplă să fie o cheltuială pentru firmă / companie. |

Active și pasive - Gânduri finale

Activele și pasivele fac parte din bilanț, care reflectă poziția financiară a companiei într-o anumită perioadă. Sănătatea afacerii devine vizibilă în timp ce faceți analiza transversală a companiei.

Articol recomandat

Acesta a fost un ghid pentru principalele 6 diferențe între active și pasive. Aici luăm diferența dintre Active și Pasive cu exemple, infografie și tabel de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Diferențele dintre rata dobânzii și diferențele anuale ale ratei procentuale

- Fondul tranzacționat la schimb și fondul mutual

- Comparație închiriere / chirie

- Cumpărare vs Leasing