Diferența dintre rata dobânzii simple și rata dobânzii compuse

Un venit pentru persoana care împrumută bani și o cheltuială pentru persoana care împrumută bani, dobânzile pot fi definite drept taxa sau taxa pentru utilizarea banilor împrumutați. Este un lucru bun pentru că veți lăsa instituțiile să-și împrumute banii și apoi îl vor utiliza pentru emiterea de împrumuturi, este stimulentul pe care îl folosesc instituțiile individuale. Majoritatea instituțiilor financiare, cum ar fi băncile și uniunile de credit, au fost oferite dobândă anterioară doar pentru conturile de economii și unele conturi de verificare high-end.

Ori de câte ori ratele dobânzilor sunt majorate sau scad, de obicei auzim despre ratele dobânzilor din rata fondurilor federale. Deoarece ratele dobânzilor cresc, aceasta va determina scăderea inflației pe măsură ce cererea de bunuri și servicii va scădea.

În lumea financiară pentru a transforma economiile mici într-un corpus mare de-a lungul timpului, principalul creșterii compunerii este utilizat pe scară largă. De asemenea, este o idee care stă la baza „valorii în timp a banilor” și a „evaluării fluxului de numerar actualizat”.

Există practic două moduri de calcul al ratei dobânzii; Rata dobânzii simple față de rata dobânzii compuse. Rata dobânzii simple, pe de o parte, este calculată ca procent din principal, în timp ce rata dobânzii compuse, pe de altă parte, este calculată ca procent atât din rata principală, cât și din rata dobânzii.

Formulele pentru ambele sunt prezentate mai jos:

Dobânda simplă = rata principală * timp *

Dobândă compusă = Principal (1 + rata / număr) număr * timp - Principal.

De exemplu, să spunem că o bancă are o rată a dobânzii de 5% și că împrumutați 1000 de dolari timp de 10 ani, după 10 ani veți datora băncii 500 USD în termen simplu de dobândă. Și pentru dobândă compusă dacă, de exemplu, în aceeași bancă, depui 1000 USD într-o DB de cinci ani, la 4%, care este compusă lunar, atunci folosind formula de mai sus, poți calcula rata dobânzii la 221 USD.

Băncile preiau ratele dobânzii simple doar în partea principală. Rata dobânzii compuse include calculul atât pe rata principală, cât și pe rata dobânzii. În acest sens, interesul poate fi amplificat la orice interval, iar cele mai frecvente intervale de compunere sunt zilnice (365 de ori pe an), săptămânal (de 52 de ori pe an), lunar (de 12 ori pe an), trimestrial (de patru ori pe an) și anual (o dată pe an).

Ratele dobânzilor sunt decise reciproc de două părți, persoana care împrumută banii și creditorul, adică orice bancă / instituții financiare.

Infografia cu rata dobânzii simplă și infografia cu rata dobânzii compuse

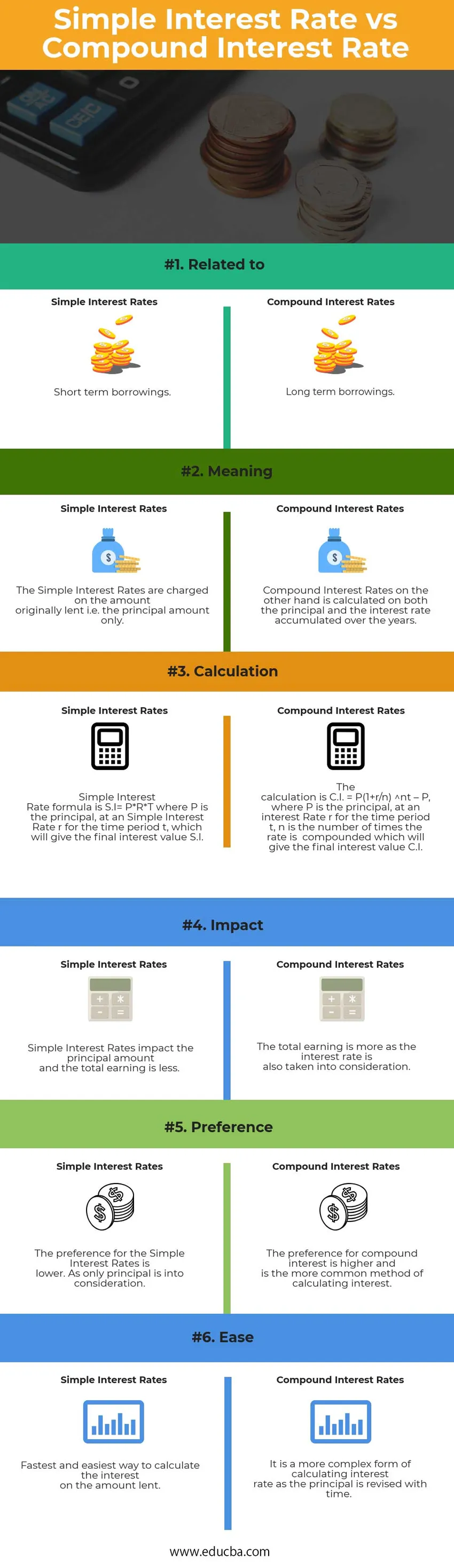

Mai jos se află diferența de top 6 între rata dobânzii simple și rata dobânzii compuse

Diferențe cheie între rata dobânzii simple și rata dobânzii compuse

Atât rata dobânzii simple, cât și rata dobânzii compuse sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore între rata dobânzii simple și rata dobânzii compuse: -

- Rata simplă a dobânzii - dobânda nu este percepută pentru nicio dobândă acumulată în această metodă și este de obicei percepută la împrumuturile pe termen scurt, în timp ce în ratele de dobândă compuse dobânda se percepe atât pe principal, cât și pe dobânda acumulată. Suma capitalului se adaugă la valoarea dobânzii pentru calcularea ratei dobânzii pentru perioada următoare și dobânda este reinvestită pentru a câștiga mai multe dobânzi.

- Rata simplă a dobânzii calculează dobânda calculată pe suma principală, rata dobânzii compuse calculează dobânda calculată pe capital, precum și rata dobânzii acumulate. Prin urmare, interesul compus este mai mare decât interesul simplu.

- Deoarece calculul este doar pe suma principală, pentru dobândă simplă, calculul său este mai ușor în comparație cu calculul dobânzii compuse. Dobânda simplă este de obicei calculată pentru o perioadă determinată de timp.

- Dacă prioritatea în timp este să nu lăsați valoarea banilor să se estompeze, dobânda compusă ar trebui să fie utilizată ca bani să se schimbe în timp. Valoarea unui dolar astăzi este mai mult decât valoarea unui dolar care urmează să fie primit un an de acum înainte.

- În timp ce utilizați suma principală, este important să înțelegeți că este vorba despre banii originali împrumutați de la o persoană sau o instituție financiară. Dobânda simplă folosește suma principală în timp ce dobânda compusă adaugă și dobânda la aceasta.

- Creșterea calculului dobânzii simple rămâne uniformă, în timp ce în formula dobânzii compuse crește rapid.

Diferențe de la cap la cap între rata dobânzii simple și rata dobânzii compuse

Iată diferențele cheie între rata dobânzii simple și rata dobânzii compuse -

| Baza de comparație între rata dobânzii simple și rata dobânzii compuse | Rata dobânzii simple | Rata dobânzii compuse |

| În legătură cu | Împrumuturi pe termen scurt | Împrumuturi pe termen lung |

| Sens | Ratele dobânzii simple sunt percepute pentru suma împrumutată inițial, adică numai suma principală. | Rata dobânzii compuse, pe de altă parte, se calculează atât pe rata principală, cât și pe rata dobânzii acumulate de-a lungul anilor. |

| Calcul | Formula de rată a dobânzii simple este SI = P * R * T unde P este principalul, la o rată a dobânzii simplă r pentru perioada de timp t, ceea ce va da valoarea dobânzii finale SI | Calculul este CI = P (1 + r / n) nt - P, unde P este principalul, la o rată a dobânzii r pentru perioada de timp t, n este numărul de ori rata este combinată ceea ce va da finalul valoarea dobânzii CI |

| efect | Ratele dobânzii simple au impact asupra sumei principale, iar câștigul total este mai mic. | Câștigul total este mai mare pe măsură ce rata dobânzii este luată în considerare. |

| Preferinţă | Preferința pentru ratele dobânzii simple este mai mică. Întrucât singurul director este luat în considerare. | Preferința pentru interesul compus este mai mare și este metoda mai frecventă de calcul al interesului. |

| Uşura | Cel mai rapid și simplu mod de a calcula dobânda pentru suma împrumutată | Este o formă mai complexă de calcul al ratei dobânzii, deoarece principalul este revizuit în timp. |

Rata dobânzii simple față de rata dobânzii compuse - gânduri finale

Mulți debitori nu sunt conștienți de faptul că atât rata dobânzii simple, cât și rata dobânzii compuse calculează dobânda care trebuie percepută.

Diferența dintre rata dobânzii simple și rata dobânzii compuse este foarte importantă, deoarece se poate ajunge cu sute de dolari mai puțin pentru un depozit.

Dobânda compusă este o măsură mai detaliată a împrumutului, deoarece include ratele dobânzii simple, împreună cu suma principală.

Cu cât dobânda este mai des combinată, cu atât mai mult este dobânda câștigată sau plătită, deoarece suma este acumulată la fiecare perioadă de timp, iar calculul se face pe suma revizuită.

Articol recomandat

Acesta a fost un ghid pentru diferențele de top între rata dobânzii simple și rata dobânzii compuse. Aici vom discuta, de asemenea, diferențele cheie privind rata dobânzii simple și rata dobânzii compuse cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra următoarelor articole -

- Lucruri pe care trebuie să le știi despre fluxul de numerar redus

- Rata dobânzii față de procentul anual

- Ethereum vs Litecoin - Care este mai bun

- Fondul de acoperire și fondul mutual

- PIB real față de PIB nominal