Partea - 6

În ultimul nostru tutorial, am înțeles verificarea punctului terminal. În acest articol vom discuta despre structura capitalului firmei.

După cum s-a discutat în secțiunea anterioară, un DCF necesită o rată de reducere. Rata de actualizare este o funcție a riscului inerent în orice afacere și industrie, gradul de incertitudine cu privire la fluxurile de numerar proiectate și structura de capital asumată. În general, ratele de reducere variază în funcție de diferite întreprinderi și industrii. Cu cât este mai mare incertitudinea cu privire la fluxul de numerar proiectat, cu atât rata de actualizare corespunzătoare este mai mare și mai mică valoarea curentă a fluxurilor de numerar.

Extrageți structura de capital din raportul anual

Pentru calcularea ratei de actualizare, este necesară proporția de capitaluri proprii și datorii din structura capitalului folosind exemplul nostru ABC. Pentru calculele structurii de capital, rapoartele anuale ale ABC ne-au furnizat următoarele informații despre datorii și elementele aferente capitalurilor proprii din notele de subsol.

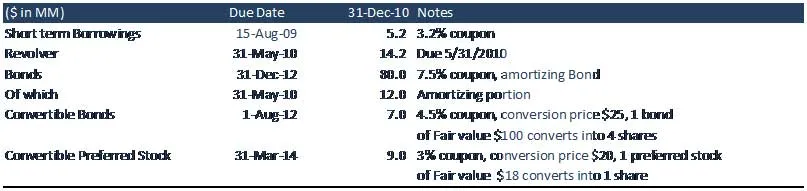

Tabelul de capitalizare al companiei ABC este cel de mai jos.

Înțelegerea structurii de capital a firmei

Împrumuturi pe termen scurt:

Împrumuturile pe termen scurt este un cont prezentat în porțiunea de pasive curente a bilanțului companiei. Acest cont este format din orice datorie suportată de o companie care este datorată în termen de un an. Datoria din acest cont este formată, de regulă, din împrumuturi bancare pe termen scurt acordate de o companie. ABC trebuie să plătească 5, 2 milioane USD într-un an împreună cu dobânda (cupon) de 3, 2%.

Revolver

Creditul care revine este un tip de credit care nu are un număr fix de plăți, spre deosebire de creditul de rată. Exemple de credite rotative utilizate de consumatori includ cărți de credit sau facilități de descoperit de cont. Facilitățile de credit rotativ corporative sunt de obicei utilizate pentru a oferi lichiditate pentru operațiunile cotidiene ale companiei. În contextul companiei ABC, acestea au un credit de credit aprobat în prealabil de până la 30 de milioane de dolari, cu toate acestea, ABC au atras doar 14, 2 USD de la bancă.

Cursuri recomandate

- Cursuri de modelare a concentrărilor

- Programul de modelare a creditului Cipla

- Instruire în domeniul cercetării creditelor în sectorul educației

- Formare certificare în cercetarea creditelor din sectorul FMCG

Caracteristicile tipice ale împrumutului Revolver

- Împrumutatul poate utiliza sau retrage fonduri până la o limită de credit aprobată în prealabil.

- Valoarea creditului disponibil scade și crește pe măsură ce fondurile sunt împrumutate și apoi rambursate.

- Creditul poate fi utilizat în mod repetat.

- Împrumutatul efectuează plăți numai în funcție de suma pe care au folosit-o sau le-a retras efectiv, plus dobânda.

- Împrumutatul poate rambursa în timp (sub rezerva oricărei cerințe minime de plată) sau integral în orice moment.

- În unele cazuri, împrumutatul este obligat să plătească onorariului creditorului pentru orice sume de bani care sunt nerefacute pe revolver; acest lucru este valabil mai ales în cazul facilităților de credit rotative ale împrumuturilor bancare

Obligațiuni

O obligațiune este o garanție a datoriei, în care emitentul autorizat datorează deținătorilor o datorie și, în funcție de condițiile obligațiunii, este obligat să plătească dobândă (cuponul) și / sau să ramburseze principalul la o dată ulterioară, denumită scadență. . O obligațiune este un contract formal pentru rambursarea banilor împrumutați cu dobândă la intervale fixe. Compania ABC a luat un împrumut de 80 de milioane de dolari, din care ABC trebuie să ramburseze partea amortizantă a obligațiunii, adică rambursarea principală de 12 milioane de dolari într-un an.

- Pe termen lung = 80 $ - 12 $ = 68 $ (scadența mai mare de un an)

- Termen scurt = 12 milioane dolari (porție amortizabilă, rambursare principală)

Obligațiuni convertibile

O obligațiune convertibilă este un tip de obligațiune pe care titularul o poate converti în acțiuni cu acțiuni comune la societatea emitentă sau numerar cu valoare egală, la un preț convenit. Este o securitate hibridă cu caracteristici asemănătoare datoriei și capitalurilor proprii. Deși are de obicei o rată de cupon scăzută, instrumentul are o valoare suplimentară prin opțiunea de a converti obligațiunile în acțiuni și, prin urmare, participa la o creștere suplimentară a valorii de capital a companiei. Investitorul primește potențialul potențial al conversiei în capitaluri proprii, protejând în același timp dezavantajele cu fluxul de numerar de plățile cuponului. În ABC, obligațiunile convertibile au o valoare nominală de 100 USD și o rată a cuponului de 4, 5% (cheltuieli cu dobânda). Prețul de conversie este de 25 USD, ceea ce presupune transformarea fiecărei obligațiuni în 4 acțiuni.

Stocuri preferate drept

Stocul preferat, denumit și acțiuni preferate, este o garanție specială a capitalurilor proprii, care seamănă atât cu proprietățile unui capital propriu, cât și cu un instrument de creanță și, în general, considerat un instrument hibrid. Stocurile preferate sunt senior (adică clasament superior) la acțiunile comune, dar sunt subordonate obligațiunilor.

De obicei, stocul preferat nu are drepturi de vot, dar poate avea prioritate față de acțiunile comune la plata dividendelor și la lichidare. Acțiunile preferate pot transporta un dividend care este plătit înainte de plata tuturor dividendelor către deținătorii de acțiuni comune.

Cumulative versus Stocuri preferate non-cumulative

Stocurile preferate pot fi fie cumulative, fie necumulative. O acțiune preferată cumulativă necesită ca, în cazul în care o companie nu plătește niciun dividend sau orice sumă sub rata declarată, aceasta trebuie să o compenseze ulterior. Dividendele se acumulează cu fiecare perioadă de dividende trecută, care poate fi trimestrială, semestrială sau anuală. Când un dividend nu este declarat la timp, se spune că dividendul a „trecut” și toate dividendele trecute pe un stoc cumulativ sunt un dividend în restanțe. Un stoc care nu are această caracteristică este cunoscut sub denumirea de stoc preferat necumulativ sau drept și orice dividende trecute se pierd pentru totdeauna dacă nu sunt declarate.

Stocuri preferate convertibile

Acestea sunt problemele preferate pe care deținătorii le pot schimba pentru un număr prestabilit de acțiuni comune ale companiei. Acest schimb poate avea loc oricând investitorul alege în funcție de prețul de conversie. Este o tranzacție unică, astfel încât nu se poate converti stocul comun în stoc preferat.

În ABC, valoarea nominală (FV) a stocului preferat este de 18 dolari. Fiecare acțiune preferată se transformă într-o acțiune obișnuită la un preț de conversie de 20 USD.

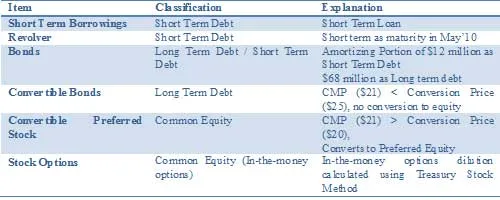

Cheia pentru ca WACC să fie corectă este ca structura capitalului să fie corectă. Prin urmare, trebuie să clasificăm tabelul de capitalizare din perspectiva datoriei și a capitalurilor proprii.

Rezumatul clasificării ca datorii și capitaluri proprii

Ce urmează

În acest articol am înțeles structura capitalului firmei. În următorul nostru articol vom înțelege caracteristicile convertibile. Până atunci, Happy Learning!

Articole recomandate

Iată câteva articole care vă vor ajuta să obțineți mai multe detalii despre structura de capital detaliată, așa că treceți doar prin link.

- Cum se utilizează rezumatul Excel DCF

- Ghid uimitor cu privire la valoarea capitalului propriu

- Tipuri de obligațiuni convertibile

- Ghid uimitor cu privire la valoarea terminalului

- Diferențele dintre câștigurile de capital pe termen lung și cele pe termen scurt

- Dividende și câștiguri de capital Care este mai bun?

- Capital de lucru simplificat folosind ipoteze