Definiția titlurilor deținute până la scadență

Titlurile păstrate la scadență sunt titluri de creanță pentru care o firmă are capacitatea și intenția de a deține până la scadență. Acestea au plăți fixe, iar aceste titluri sunt raportate la cost, nu la valoarea justă din bilanț. Motivul pentru a nu ajusta această valoare la valoarea justă este faptul că proprietarul garanției va păstra aceste până la scadențe, iar valoarea nominală a investițiilor va fi valorificată. Prin urmare, modificarea temporară a prețurilor nu este recunoscută pentru aceste titluri.

Componentele valorilor mobiliare

Titlurile de investiții sunt clasificate în 3 tipuri:

1) Titluri menținute la scadență:

După cum am menționat anterior, acestea vor fi păstrate până la scadență și sunt înregistrate cu costuri în cărți. Plata cuponului sau a dobânzii din aceste titluri este înregistrată în contul de profit ca venit din dobânzi. Valoarea acestor valori mobiliare nu este ajustată în fiecare an în funcție de piață.

2) Titluri de tranzacționare:

Acestea sunt securitatea datoriei și a capitalurilor proprii care pot fi revândute. Sunt păstrate la valoarea de piață. Câștig sau pierdere nerealizată este înregistrat în contul de profit. Această valoare a valorilor mobiliare este ajustată în fiecare an pe baza valorii de piață.

3) Titluri disponibile pentru vânzare:

Acestea sunt, de asemenea, aceleași cu valorile de tranzacționare, dar aici câștigul sau pierderea nerealizată este creditată în bilanț într-un cont de capitaluri proprii. Aceste valori mobiliare nu trebuie să fie deținute până la scadență, iar investitorul le va vinde imediat ce prețul obligațiunilor va crește.

Unul dintre exemplele perfecte de titluri deținute până la scadență este obligațiunile. Au o dată de scadență specifică, iar companiile tind să o păstreze până la scadență. Stocurile nu pot fi clasificate în titluri deținute până la scadență, deoarece nu au nicio dată de scadență. Dacă scadența acestor valori mobiliare este mai mică de un an, atunci va fi afișată ca activ curent, altfel ar fi înregistrată ca un activ fix în registrele de contabilitate.

Tratamentul contabil pentru valorile mobiliare păstrate până la scadență

Să spunem că în 2016, o companie a cumpărat obligațiuni în valoare de 10.000 USD, care au o scadență de 10 ani, iar compania este menită să o păstreze până la scadență. Deci, în bilanțul de mai jos intrările contabile vor fi înregistrate:

Păstrate la scadențe (debit) …………………. 10.000 $

Numerar (credit) ……………………………………………………………. 10.000 $

În 2017, compania primește un cupon sau plăți de dobânzi de la aceste titluri de 50 USD. Deci, acești 50 de dolari vor intra în venituri din dobânzi în contul de venituri.

Venit din dobânzi (credit) ………………. $ de 50

Numerar (debit) ………………………………… 50 USD

Exemplu de securitate menținută până la maturitate

Să presupunem că o companie decide să cumpere obligațiuni care au scadența timp de 10 ani. Compania poate vinde obligațiuni înainte de scadență, când va vedea profit în vânzarea obligațiunilor sau poate deține obligațiuni timp de 10 ani până la scadență. Dacă deține obligațiuni până la scadență, atunci această garanție va fi înregistrată ca deținută la titluri de scadență ca un activ în bilanțul său.

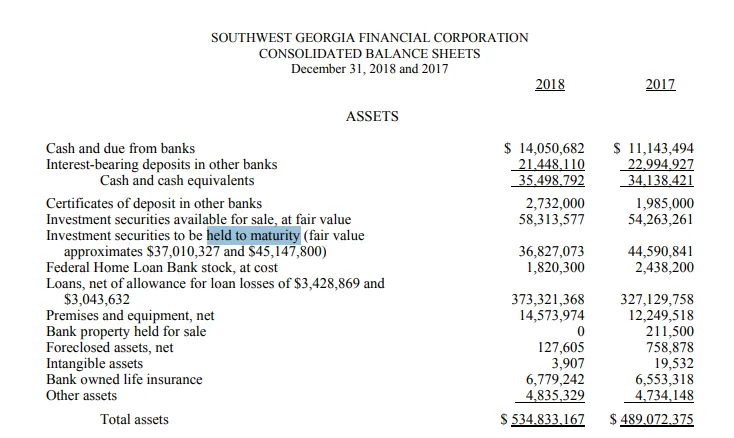

SouthWest Georgia deținea valori mobiliare

SouthWest Georgia este o bancă din Georgia care se ocupă în principal de servicii bancare destinate persoanelor fizice și companiilor. De asemenea, oferă diverse tipuri de servicii ipotecare.

Mai jos este prezentat fragmentul bilanțului pentru SouthWest Georgia. După cum putem vedea că în 2017, valoarea „deținută până la scadență” a fost de aproximativ 44, 6 milioane USD, în timp ce valoarea justă a valorilor mobiliare din aceiași ani a fost de 45, 2 milioane USD.

Unele titluri s-au maturizat în 2018, de aceea valoarea titlurilor s-a redus de la 44, 6 milioane dolari la 36, 8 dolari în 2018, valoarea justă a valorilor mobiliare în 2018 a fost de aproximativ 37 milioane USD.

Sursa : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

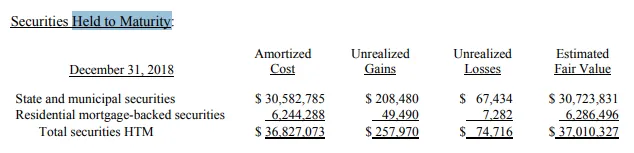

Mai jos este prezentată clasificarea acestor titluri. Din 36, 8 milioane dolari, 30, 5 milioane dolari au fost deținuți ca „titluri de stat și municipale”, în timp ce aproximativ 6 milioane au fost deținute ca „titluri rezidențiale cu credite ipotecare”.

Sursa : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

avantaje

Mai jos sunt avantajele titlurilor deținute până la scadență:

- Aceste valori mobiliare sunt de obicei mai sigure în natură. Deținătorii de securitate au garanția de returnare garantată dacă nu există nicio implicită din partea emitentului.

- Deoarece returnarea obligațiunii este deja specificată și nu va fi vândută între scadențe, prin urmare, orice veste proastă nu va afecta mare parte din prețul acestor obligațiuni.

- Investitorii sau companiile care cumpără aceste titluri își pot identifica cu ușurință portofoliul de investiții pe baza acestor obligațiuni, deoarece știu că rentabilitățile preconizate de la aceste obligațiuni în următorii ani și portofoliul lor pot fi, de asemenea, diversificate, deoarece aceste obligațiuni sunt mai puțin riscante și au o beta mai mică.

- Aceste titluri pot fi utilizate pentru a proteja fluctuațiile pieței.

Dezavantaje

Mai jos sunt dezavantajele titlurilor de valoare până la scadență:

- Aceste valori mobiliare nu sunt bune pentru lichiditatea companiei. Întrucât companiile au decis să le dețină până la sfârșitul scadenței, deci nu pot fi vândute în numerar înainte de scadență.

- Dacă rentabilitatea este stabilită în prealabil, înseamnă că nu vor exista potențial de creștere din partea acestor valori mobiliare, iar investitorii vor trebui să conțină orice retur menționat la momentul emiterii.

- Aceste investiții sunt destinate a fi investiții pe termen lung

Concluzie

Partea pozitivă sau negativă a valorilor mobiliare menținute la scadență depinde de ceea ce investitorul dorește să obțină. Dacă un investitor dorește să-și acopere portofoliul și este în regulă cu închiderea titlurilor sale pe termen lung, atunci este un lucru pozitiv, dar dacă același investitor are nevoie de bani în termen scurt, atunci aceste titluri pot fi o durere, deoarece acestea nu vor să poată fi vândut înainte de scadență.

Articole recomandate

Acesta a fost un ghid pentru Securitatea păstrată la maturitate. Aici am discutat conceptul de Securitate păstrată la maturitate cu ajutorul unui exemplu. De asemenea, puteți consulta următoarele articole:

- Capitaluri proprii și active

- Profit operațional vs Profit net

- Pasive în contabilitate

- Valoarea actuală a numerarului și costul de înlocuire