Diferența dintre contabilitate și contabilitate

Atât contabilitatea, cât și contabilitatea sunt legate și constituie o parte primară a unei anumite afaceri. Menținerea și stocarea detaliilor tranzacției legate de afaceri într-o manieră cronologică este cunoscută sub numele de BookKeeping. Întrucât contabilitatea implică interpretarea, analizarea, clasificarea și raportarea datelor financiare referitoare la tranzacțiile comerciale, astfel încât să interpreteze condițiile de afaceri într-un mod corespunzător. Partea principală a Contabilității tratează contabilitatea sau tranzacțiile financiare înregistrate, iar partea ulterioară include analizarea și raportarea acestor date financiare.

La un nivel foarte de suprafață, nu este ușor să discriminați între contabilitate și contabilitate, dar experții pot cunoaște cu adevărat diferența dintre contabilitate și contabilitate. Profesioniștii care se ocupă de menținerea conturilor știu că tratamentul nu este același. De exemplu- Dacă o companie vinde mărfuri în valoare de 100000 INR către X Ltd la credit și primește 60% după 30 de zile, atunci partea de evidență ar constitui doar înregistrarea numărului de vânzări și înregistrarea numerarului primit. Pe de altă parte, în Contabilitate, numărul de vânzări va fi înregistrat în Situația de venituri din Venituri, iar Conturile de primit vor fi majorate cu 100000 INR până la următoarele treizeci de zile până când o parte din Vânzări vor fi primite în numerar. În timp ce după primirea 60000 INR sau 60% din totalul vânzărilor, numerarul ar crește cu INR 60000, iar conturile încasate ar scădea cu 60000 INR.

Contabilitate și infografie contabilă

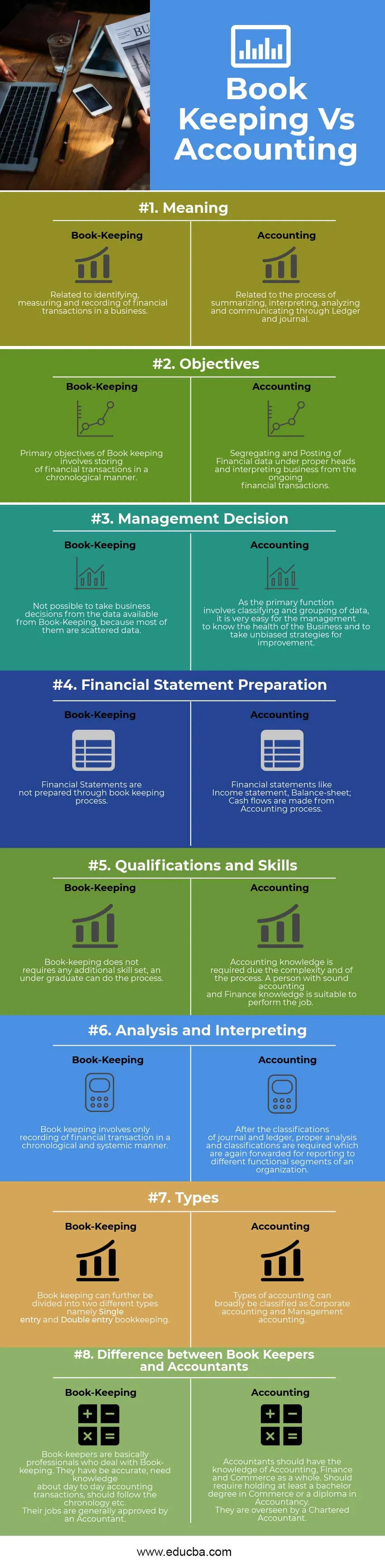

Mai jos este cea mai mare diferență 8 dintre contabilitate și contabilitate

Diferența cheie între contabilitate și contabilitate

Atât contabilitatea, cât și contabilitatea sunt alegeri populare pe piață; hai să discutăm câteva dintre diferențele majore dintre contabilitate și contabilitate:

- Contabilitatea este o artă de a înregistra tranzacțiile de afaceri la data. Pe de altă parte, Contabilitatea constă în clasificarea, segregarea, analizarea și raportarea tranzacțiilor înregistrate de un contabil. Practic, evidența contabilă poate fi denumită menținere a datelor brute și este procesată prin subiectul Contabilitate.

- O afacere nu poate fi apreciată de datele acumulate prin contabilitate până și până când nu sunt procesate prin contabilitate. Cu alte cuvinte, Contabilitatea acționează ca o punte de legătură între contabilitatea și decizia de Management.

- Un contabil poate solicita sau nu necesitatea cunoașterii contabilității, el / ea poate urma un anumit proces mecanic pentru a menține sarcina de contabilitate. Întrucât analizarea, clasificarea, interpretarea, segregarea datelor contabile au nevoie de cunoștințe de contabilitate și finanțe. Partea funcțională include studierea și clasificarea șefilor / grupurilor de contabilitate.

- Procesul de evidență este urmat de contabilitate. Pe de altă parte, Contabilitatea este urmată de contabilitatea de gestiune, în care ei cunosc despre diferite tipuri de raporturi financiare; pe baza acestor raporturi, managementul poate face schimbări strategice și modificări ale afacerii, care sunt atât pe termen lung, cât și pe termen scurt.

- Contabilitatea include evidența furnizorului, contabilitatea clientului și contabilitatea generală, în timp ce contabilitatea implică pregătirea de situații financiare precum situația veniturilor, bilanțul și fluxurile de numerar. Finalizarea contabilității trebuie făcută de un contabil și ar trebui verificată prin intermediul procesului de audit.

- Contabilitatea este, în general, verificată de către contabili înainte de a fi pregătiți pentru situațiile financiare.

Comparație de la cap la cap între contabilitate și contabilitate

Mai jos este cea mai înaltă comparație între contabilitate și contabilitate

| Baza de comparație între evidența contabilă și contabilitatea | CONTABILA | Contabilitate |

| Sens | Legat de identificarea, măsurarea și înregistrarea tranzacțiilor financiare într-o afacere. | Legat de procesul de rezumare, interpretare, analiză și comunicare prin Ledger și jurnal. |

| Obiective | Obiectivele principale ale contabilității implică stocarea tranzacțiilor financiare într-o manieră cronologică. | Separarea și înregistrarea datelor financiare în funcții proprii și interpretarea activității de tranzacțiile financiare în curs. |

| Decizia de management | Nu este posibil să luați decizii de afaceri din datele disponibile de la Book-Keeping, deoarece majoritatea sunt date împrăștiate. | Întrucât funcția principală implică clasificarea și gruparea datelor, este foarte ușor pentru management să cunoască starea de sănătate a afacerii și să ia strategii imparțiale de îmbunătățire. |

| Pregătirea situației financiare | Situațiile financiare nu sunt întocmite prin procesul de evidență. | Situații financiare precum Situația veniturilor, bilanț; Fluxurile de numerar sunt realizate din procesul de contabilitate. |

| Calificări și abilități | Păstrarea cărților nu necesită niciun set suplimentar de abilități, un licențiat poate efectua procesul. | Cunoașterea contabilității este necesară datorită complexității și procesului. O persoană cu cunoștințe solide de contabilitate și finanțe este potrivită pentru a îndeplini sarcina. |

| Analiza și interpretarea | Contabilitatea presupune singura înregistrare a tranzacției financiare într-o manieră cronologică și sistemică. | După clasificarea jurnalului și a registrului, sunt necesare analize și clasificări corespunzătoare, care sunt transmise din nou pentru raportare la diferite segmente funcționale ale unei organizații. |

| Tipuri | Contabilitatea poate fi împărțită în două tipuri diferite, respectiv contabilitate de intrare unică și contabilitate cu intrare dublă. | Tipurile de contabilitate pot fi clasificate în general în contabilitate corporativă și contabilitate de gestiune. |

| Diferența dintre menținătorii de conturi și contabili | Păstrătorii de cărți sunt practic profesioniști care se ocupă de păstrarea cărților. Au fost corecte, au nevoie de cunoștințe despre tranzacțiile contabile de zi cu zi, ar trebui să urmeze cronologia etc. Locurile de muncă ale acestora sunt în general aprobate de un contabil. | Contabilii ar trebui să aibă cunoștințele de contabilitate, finanțe și comerț în general. Ar trebui să solicite să dețină cel puțin o diplomă de licență în comerț sau o diplomă în contabilitate. Acestea sunt supravegheate de un contabil autorizat. |

Gânduri finale

Pentru menținerea tranzacțiilor cotidiene în fiecare afacere sau entitate non-profit, este necesară o procedură fiabilă care să poată stoca datele într-o manieră cronologică care să poată susține principiile contabilității financiare. Astfel, acest sistem de tranzacție de înregistrare se numește evidență contabilă. Contabilitatea poate fi împărțită în continuare într-un sistem de intrare dublă și de intrare unică. Sistemul de intrare unică este format doar din cash-book, în timp ce sistemul de intrare dublă are un sistem de contabilitate financiară în care fiecare intrare are diferite pe două înregistrări nominale diferite. Contabilitatea, pe de altă parte, se ocupă de o imagine mai mare, în cazul în care pun la distanță diferențele de contabilitate și contabilitate de gestiune, care ajută echipele de management să ia decizii pe baza diferitelor rapoarte, rapoarte financiare și date de contabilitate corporativă. Atât contabilitatea, cât și contabilitatea merg împreună și constituie o parte integrantă a oricărei organizații, fie ea organizație profitabilă sau non-profitabilă.

Articol recomandat

Acesta a fost un ghid pentru diferența maximă dintre contabilitate și contabilitate. Aici vom discuta, de asemenea, despre diferențele cheie de contabilitate și contabilitate cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra următoarelor articole -

- Rata dobânzii simple și rata dobânzii compuse

- Fondul mutual vs Fondul de protejare

- Rata dobânzii față de procentul anual

- Bitcoin vs Ethereum