Diferența dintre Contango și Backwardation

Contango și Backwardation sunt termenii folosiți pentru a defini prețul curbei futures pentru o marfă. Curba forward este doar o prezicere a ceea ce va fi livrarea viitoare de mărfuri. Contango și Backwardation ne oferă relația de dovedire forward (preț pe piața viitoare) și prețul spot (prețul curent).

Contango este o situație pe piața viitoare când prețul viitor este mai mare decât spotul. Restituirea este o situație în care prețul viitor pentru livrare este mai mic decât la vedere. Acești termeni sunt de o importanță deosebită pentru speculanții și utilizatorii de împrumut, de exemplu, în 1993, compania germană Metallgssellschaft a pierdut 1 miliard de dolari, deoarece conducerea nu a putut anticipa efectul contango.

Ce este Contango?

Se spune că Contango are loc acolo unde viitorul este peste prețul viitor estimat, dar prețul viitor trebuie să fie același ca spot la data de expirare. Există două tipuri de contango -

- Contango: situație în care prețul viitor este mai mare decât spotul actual.

- Normal Contango: situație în care prețul viitor este mai mare decât prețul la vedere preconizat. Termenul de purtare pozitivă și piața normală sunt identici cu contango.

Ce este Backwardation?

Întârzierea se spune că are loc atunci când viitorul este sub prețul estimat pe termen viitor, dar prețul viitor trebuie să fie același ca spot la data de expirare. Există două tipuri de backwardation.

- Înapoiere: situație în care prețul viitor este mai mic decât locul actual.

- Înapoiere normală : situație în care prețul viitor este mai mic decât prețul la vedere preconizat. Termenul de transport negativ înseamnă înapoiere.

Comparație dintre cap și cap între Contango și Backwardation (Infografie)

Mai jos sunt cele 7 diferențe dintre Contango și Backwardation

Diferențele cheie între Contango și Backwardation

Să discutăm unele dintre diferențele majore dintre Contango și Backwardation

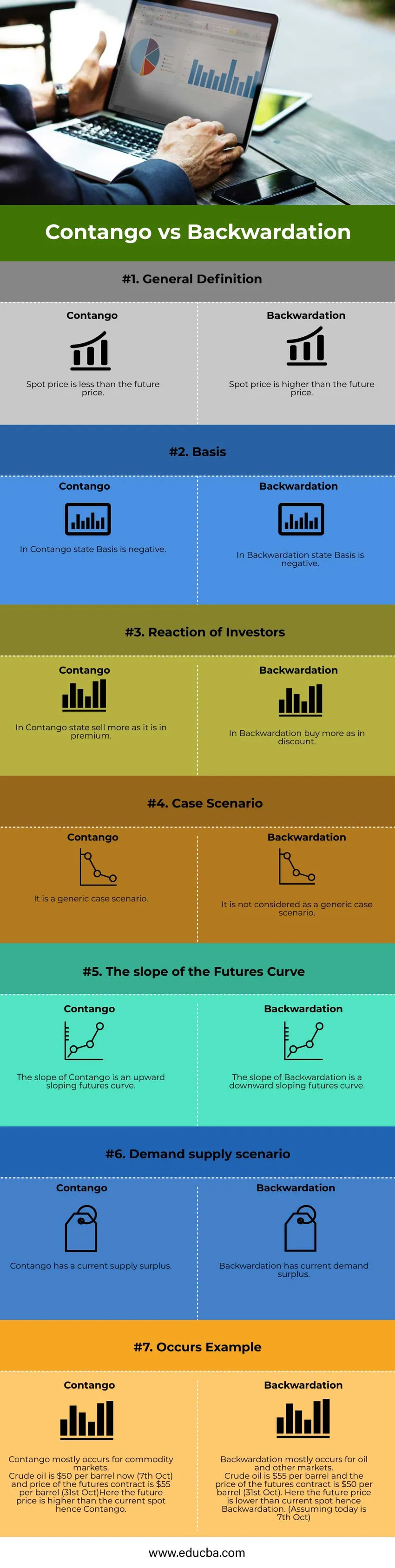

- Prețul viitor este de așteptat să fie mai mare decât prețul spot la Contango. Pe măsură ce costul transportului continuă să crească (costul de stocare și costul dobânzii), deoarece producătorul presupune că în viitor prețul va fi mai mare și, prin urmare, va oferi o producție mai mare ca rentabilitate a investiției. Prețul viitor este de așteptat să fie mai mic decât prețul spot din Backwardation. Întrucât costul transportului este negativ, deoarece producătorul nu stochează bunul și dorește să obțină profiturile cât mai curând posibil, deoarece se așteaptă ca profiturile viitoare să fie mai mici decât starea actuală.

- Pentru Contango, baza este negativă, adică diferența dintre prețul spot și prețul futures este baza. Întrucât prețul viitor este mai mare decât prețul la vedere din Contango, baza este negativă. Întrucât prețul viitor este mai mic decât prețul la fața locului în termen, baza este pozitivă în cazul returnării.

- În timpul lui Contango, prețul viitor este mai mare, astfel încât profitul este maxim atunci când îl vindeți în viitor. Pe parcursul returnării, deoarece prețul viitor va scădea în viitor, achiziționarea acestuia ulterior pentru un investitor ar fi un profit mai mare.

- Contango este un caz generic în care prețul viitor este mai mare decât prețul la vedere. Acest caz se întâmplă aproape tot timpul. Se mai numește și curba pieței. Cu toate acestea, Backwardation nu se întâmplă normal. Se întâmplă în cazul petrolului și al altei industrii.

- Panta curbei Contango este o curbă futures înclinată în sus. Pe măsură ce prețul viitor continuă să crească în comparație cu punctul actual, panta este în creștere. Panta capacului Backwardation este o curbă descendentă a viitorului înclinată. Pe măsură ce prețul viitor continuă să scadă în continuare față de punctul actual, panta este în scădere.

- Contango are un scenariu de excedent curent de ofertă, datorită primei și prețului viitor mai mare decât spotul, în timp ce retrocedarea are scenariul de excedent al cererii curente, datorită reducerii și prețului viitor mai mic decât spotul.

- Contango este un comportament general care apare mai ales pe piețele de mărfuri. Backwardation este un caz rar

- Să înțelegem funcționarea curbei printr-un exemplu:

Să presupunem că doriți să știți prețul la termen al produselor alimentare. Presupunem că originea graficului este astăzi (ora t = 0) și doriți să extrapolați pentru prețul viitor. Care ar fi costul alimentelor pe viitor? Luați în considerare că există două cazuri:

Cazul 1: Un producător stochează mâncarea în loc să-l vândă imediat. Pentru aceasta, el are nevoie de costuri de stocare, care se adaugă în continuare în prețul costului și este transmis prin cumpărător. Producătorul ar fi putut câștiga și din dobândă dacă ar fi vândut, dar producătorul l-a renunțat. Deci atât acest cost se adaugă cumpărătorului, cât și costului de transport.

Costul transportării = Costul de stocare + Costul dobânzii + Alte costuri diverse

Costul transportului + preț spot = prețul viitor

Când costul transportului este pozitiv înseamnă că prețurile viitoare ale unei mărfuri sunt mai mari decât la locul Ie Contango

Cazul 2: Să presupunem că producătorul anticipează război în viitor. Va exista o penurie viitoare. Prin urmare, Cumpărătorul le va stoca și cumpăra toate produsele alimentare.

Prin urmare, Prețul viitor = Spot + costul transportului.

Atunci când costul transportului este negativ înseamnă prețul viitor al unei mărfuri este mai mic decât punctul indirect, adică restituirea

Tabelul de comparare Contango vs Backwardation

Haideti sa discutam comparatia de top dintre Contango si Backwardation

| Bazele comparației |

Contango |

backwardation |

| Definiție generală | Un preț la vedere este mai mic decât prețul viitor. | Un preț la vedere este mai mare decât prețul viitor |

| Bază | În statul Contango Bazele sunt negative. | În starea de retrocedare Bazele sunt negative. |

| Reacția investitorilor | În statul Contango se vinde mai mult cu cât este premium. | În Backwardation cumpărați mai mult ca și la reducere. |

| Scenariu de caz | Este un scenariu de caz generic. | Nu este considerat un scenariu de caz generic. |

| Panta curbei viitorului | Panta lui Contango este o curbă a viitorului înclinată în sus. | Panta Backwardation este o curbă a viitorului în pantă descendentă. |

| Scenariul ofertei cererii | Contango are un excedent curent de aprovizionare. | Restituirea are un excedent de cerere curent. |

| Se produce Exemplu | Contango apare mai ales pentru piețele de mărfuri.

Petrolul brut este acum 50 dolari pe baril (7 octombrie), iar prețul contractului futures este de 55 dolari pe baril (31 oct.) Aici prețul viitor este mai mare decât locul actual, de aici Contango. | Întârzierea are loc mai ales pentru piețele petroliere și alte piețe.

Petrolul brut este de 55 dolari pe baril, iar prețul contractului futures este de 50 dolari pe baril (31 octombrie). Aici, prețul viitor este mai mic decât locul actual, de aici și retardarea. (Presupunând că astăzi este 7 octombrie) |

Concluzie - Contango vs Backwardation

Contango și Backwardation sunt termeni necesari pentru piețele de mărfuri viitoare. Prezintă relația de bază între cerere și ofertă. Aceste curbe sunt utilizate și pentru modelarea financiară. Contractele viitoare abordează prețul viitor ar trebui să fie egal cu prețul spot, altfel ar exista posibilitatea arbitrajului.

Articole recomandate

Acesta este un ghid pentru Contango vs Backwardation. Aici am discutat despre diferențele cheie Contango vs Backwardation cu infografie și tabelul de comparație. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Credit fiscal vs. Deducere fiscală

- Cost mediu față de cost marginal

- Care e mai bun ? Contango și Backwardation (Infografie)

- Costul perioadei comparativ cu costul produsului

- Formula de beneficii marginale