Introducere în opțiunea Spread ajustată

Distribuția ajustată pe opțiuni (OEA) este o distribuție plană care trebuie adăugată la curba de trezorerie pentru a face ca prețul teoretic al unei derivate a ratei dobânzii să fie egală cu prețul de piață, folosind modele de prețuri dinamice care iau în considerare opțiunile încorporate. Aceasta este măsura răspândirii randamentelor obligațiunilor de trezorerie guvernamentale atunci când au fost luate în considerare toate opțiunile. Se aplică în MBS, CDO, debituri convertibile și obligațiuni cu opțiuni încorporate.

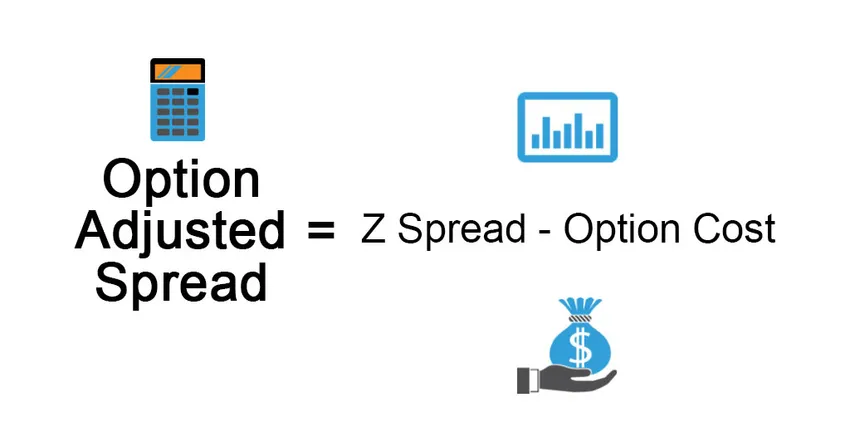

Formulă

Este util pentru obligațiuni fără opțiune, dar nu pentru o legătură cu o opțiune încorporată.

Distribuția ajustată la opțiune este utilizată pentru a măsura impactul opționalității în obligațiune. Înlătură explicit valoarea unei opțiuni încorporate, oferind o răspândire pentru obligațiuni de legătură gratuită. Este definit astfel:

Option Adjusted Spread = Z Spread – Option Cost

Pentru obligațiuni vandabile emitentul are dreptul de a cumpăra obligațiunea la un preț de apel (care este specificat la momentul emiterii) dacă ratele dobânzii scad, prețul de piață al obligațiunilor crește, emitentul are dreptul de a răscumpăra obligațiunea la prețul apelului, care este mai mic decât prețul curent pe piață, care oferă beneficiu emitentului. Costul opțiunii în acest> 0 și, prin urmare, OAS <Z.

Pentru obligațiunile putabile, opțiunea beneficiază deținătorul obligațiunii, acesta permite să vândă înapoi obligația la un preț mai mare emitentului, dacă rata dobânzii crește și prețul curent scade, deci costul opțiunii este Z.

Exemplu de opțiune Spread ajustat

Să explicăm acest lucru luând un exemplu:

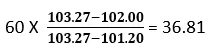

Să presupunem că prețul de piață al unei obligațiuni este de 102 USD și prețul calculat folosind curba de trezorerie este de 103, 27 USD. Acum alegem o schimbare paralelă cu 60 puncte de bază în curbele zero ale trezoreriei care ne oferă prețul de 101, 20 dolari, care este mai mic decât prețul de piață de 102 dolari. Trebuie să micșorăm curba zero a Trezoreriei pentru a echivala prețul modelului cu prețul de piață al obligațiunilor, adică trecerea paralelă va fi undeva între 0 și 60bp. O serie de iterații sunt utilizate pentru a determina o schimbare paralelă a curbei de trezorerie care determină ca prețul model să fie egal cu prețul de piață.

Folosind interpolarea liniară, obținem rezultatul de mai jos:

În cea de-a doua probă, folosim un punct de bază 36, 81 care oferă un preț al obligațiunii de 101, 95 USD, care este aproximativ egal cu prețul de piață al obligațiunii.

Răspândirea OEA va fi puțin mai mică decât 36, 81 calculată mai sus.

Tipul de Răspândiri

- Distribuție nominală: este diferența dintre randamentul până la scadența obligațiunii riscante și randamentele la scadența obligațiunii fără risc (obligațiunea de trezorerie care se presupune a fi fără riscuri). Este rata adăugată la curba de trezorerie pentru a obține prețul de piață al obligațiunii sau putem spune că fluxul viitor de fluxuri de numerar al obligațiunilor este actualizat la rata YTM. Este o măsură slabă, deoarece ignoră structura termenului ratei dobânzii.

- Volatilitate zero: S spread (Z- Spread) este valoarea adăugată unică la curba spotului de trezorerie pentru a da rata de actualizare care echivalează valoarea actuală a obligațiunii la prețul său curent de piață. Acest lucru se realizează printr-o bază de încercare și eroare.

Este superioară răspândirii nominale, deoarece are în vedere structura termenului ratei dobânzii, care este ignorată în abordarea anterioară. Să denotăm valoarea actuală a obligațiunii riscante ca PV, Rf ca rată fără riscuri, z ca răspândire, C ca fluxul viitor de fluxuri de numerar și FV este valoarea viitoare a obligațiunii care include un cupon care trebuie plătit în viitor.

Avantajele opțiunii Spread ajustat

Unele dintre avantajele sunt:

- Prin separarea obligațiunilor cu o opțiune încorporată de opțiunea sa de opționalitate, investitorii pot determina dacă investiția este valabilă sau nu.

- OEA oferă o imagine mai exactă a contractelor de opțiuni încorporate decât compararea randamentului a două obligațiuni. Utilizează modele avansate precum analiza Monte Carlo în simulare.

- De încredere, deoarece calculul este similar cu cel al calculului Z spread. Abordarea OEA recunoaște fluxurile de numerar ale securității de-a lungul fiecărei căi, încorporând astfel opțiunea fluxurilor de numerar în analiză.

Dezavantaje ale răspândirii ajustate pe opțiuni

Unele dintre dezavantaje sunt:

- Măsurarea este complicată, deoarece OEA are o valoare foarte dinamică, răspunzând modificărilor nivelului și formei curbei de randament, volatilității, plăților anticipate, răspândirii creditului, lichidității etc.

- OEA se bazează pe presupunerea că datele istorice vor fi observate în viitor.

- Modelul OEA trebuie actualizat în cazul oricăror schimbări de regim, adică o schimbare a datelor economice pentru a deveni receptiv.

- Model dependent

- Dificultatea de interpretare poate duce la imaginea distorsionată a comportamentului valorilor mobiliare

Limitările opțiunii Spread ajustat

Unele dintre limitări sunt:

OEA de portofoliu este de obicei calculat ca o medie ponderată a OEA a titlurilor componente, unde ponderea este atribuită pe baza prețului de piață al valorilor mobiliare. Cu toate acestea, cel mai mare risc pentru un investitor pentru obligațiuni de opțiuni încorporate este o modificare a ratei dobânzii și a riscului de plată anticipată (care poate duce la pensionarea anticipată a investițiilor sale înainte de perioada programată), astfel încât greutatea atribuită garanției ar trebui să fie o combinație între durată și pretul din magazin.

Puncte importante de reținut

Unele dintre punctele importante sunt:

- Pentru obligațiunile fără opțiune încorporată, OEA va fi egal cu răspândirea Z.

- Diferența dintre răspândirea OAS și Z oferă costul implicit al opțiunii încorporate

- OEA utilizează o serie de scenarii care oferă posibilitatea unor numeroase căi ale ratei dobânzii, niveluri diferite ale ratei dobânzii care sunt calibrate la curba randamentului de securitate pentru a determina fluxurile de numerar de-a lungul acestor căi și apoi rezultatul este utilizat pentru a ajunge la prețul unei garanții.

- Pentru obligațiunile încorporate în opțiuni, volatilitatea unei rate a dobânzii joacă un rol important pentru a determina dacă o opțiune va fi exercitată sau nu.

- Două obligațiuni garantate prin credite ipotecare, cu aceeași scadență estimată, dar cu două OAS Spread diferite vor oferi o rentabilitate diferită, adică obligațiuni cu OEA mai mare se vor vinde la un preț mai mic în comparație cu obligațiunile cu OEA mai scăzute și, prin urmare, investitorul ar trebui să ia în considerare obligațiunile anterioare pentru a maximiza potențialul întoarcere.

Concluzie

În ciuda implicării unor calcule complexe și a dependenței de modele sofisticate, OEA s-a dovedit a fi un instrument analitic și mai superior metodelor tradiționale de evaluare a valorilor mobiliare încorporate.

Articole recomandate

Acesta este un ghid pentru opțiunea Spread ajustată. Aici discutăm formula și exemplul de răspândire ajustată la opțiune, împreună cu avantaje, dezavantaje și limitări. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Opțiunea viitor vs

- Câștiguri diluate pe acțiune

- Opțiuni stocuri

- Bazele finanțelor personale