Care este raportul de adecvare a capitalului?

În sistemul bancar, termenul „raport de adecvare a capitalului” se referă la evaluarea capitalului bancar care trebuie menținut corespunzător expunerilor de credit ponderate la risc. Raportul de adecvare a capitalului este, de asemenea, cunoscut ca raport de active ponderat de capital. Raportul a fost introdus cu obiectivul de a proteja deponenții băncii prin promovarea stabilității și eficienței în sistemele bancare din întreaga lume. Raportul este decis de băncile centrale pentru țările respective (cum ar fi Rezerva Federală pentru Statele Unite ale Americii), pentru a împiedica băncile comerciale să se indrume cu un efect de exorbitant de mare, care poate duce la insolvabilitatea acesteia. CAR a început cu adevărat după criza financiară din 2008, când Banca de Acorduri Internaționale (BIS) a decis să introducă unele restricții și cerințe pentru bănci pentru protejarea deponenților.

În scenariul ideal, se așteaptă ca o instituție financiară să aibă un RCA mai mare decât pragul care indică faptul că are o cantitate suficientă de capital pentru a rezista la pierderi neașteptate în perioadele de criză economică. Pe de altă parte, un autoturism scăzut indică faptul că instituția financiară prezintă un risc mai mare de eșec în timpul oricărei perturbări economice.

Formulă

Formula raportului de adecvare a capitalului poate fi obținută prin împărțirea sumei de capital de nivel I și Tier II menținute de banca subiectă la activele sale ponderate la risc. Matematic, este reprezentat ca,

Gradul de adecvare a capitalului = (capitalul de nivel I + capitalul de nivel II) / activele ponderate la risc

Capitalul de nivel 1 din numărător include, în principal, capitalul social obișnuit, imobilizările necorporale, beneficiile fiscale viitoare, rezervele de venituri auditate etc., în timp ce capitalul de nivelul II include câștiguri păstrate neautorizate, rezerve de reevaluare, provizioane generale pentru datorii neperformante, acțiuni de preferință cumulative perpetue, datorii subordonate perpetue, datorii subordonate etc. Activele ponderate pe riscuri, pe de altă parte, implică o metodă foarte complexă de evaluare a cărții de împrumuturi a unei bănci pentru a determina riscul său de credit, riscul de piață și riscul operațional, care oferă în final activele ponderate la risc.

Exemple de raport de adecvare a capitalului (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei de corecție a capitalului într-o manieră mai bună.

Puteți descărca acest șablon Excel Ratio adecvare capitală aici - șablon Excel rată capital adecvatăExemplu - # 1

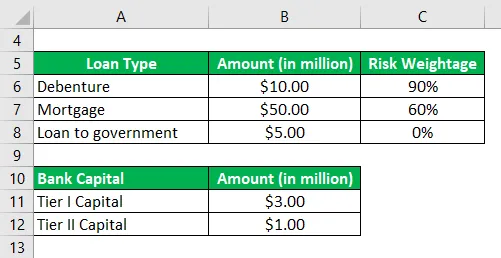

Să luăm exemplul unei bănci pentru care sunt disponibile următoarele informații referitoare la capitalul de risc și cartea de împrumuturi:

Pe baza informațiilor date, calculați raportul de adecvare a capitalului pentru bancă și verificați dacă acesta respectă cerința minimă de 10%.

Soluţie:

Activele ponderate la risc se calculează ca:

- Active ponderate în funcție de risc = 10, 00 USD Mn * 90% + 50, 00 Mn USD * 60% + 5, 00 Mn USD * 0%

- Active ponderate în funcție de risc = 39, 00 USD mil

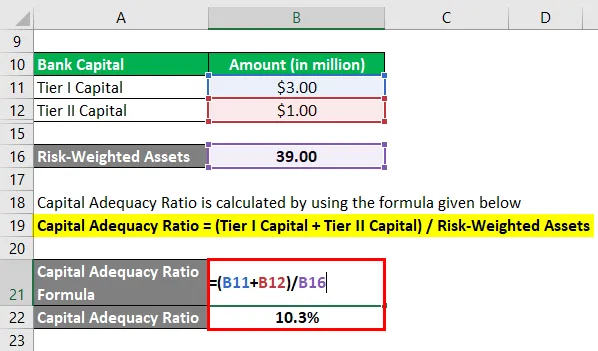

Raportul de adecvare a capitalului este calculat folosind formula de mai jos

Gradul de adecvare a capitalului = (capitalul de nivel I + capitalul de nivel II) / activele ponderate la risc

- CAR = (3, 00 USD Mn + 1, 00 Mn USD) / 39, 00 Mn USD

- CAR = 10, 3%

Prin urmare, banca satisface cerința minimă de 10% stabilită de organismele de reglementare.

Exemplu - # 2

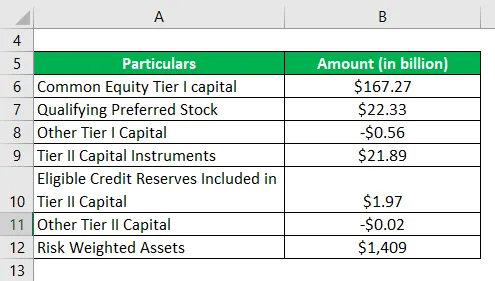

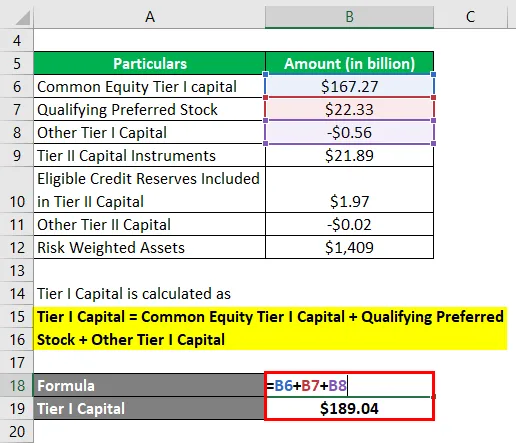

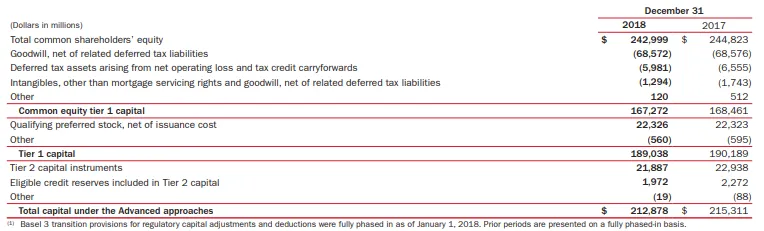

Să luăm acum exemplul Bank of America pentru a calcula raportul de adecvare a capitalului. Conform raportului anual pentru anul 2018, sunt disponibile următoarele informații (în cadrul unei abordări avansate):

Pe baza informațiilor furnizate, calculați raportul de adecvare a capitalului Bank of America pentru anul 2018.

Soluţie:

Capitalul de nivel I este calculat ca:

Capital de nivel I = capitaluri proprii Nivelul I de capital + stocul preferat de calificare + alt capital de nivel I

- Capital de nivel I = 167, 27 miliarde USD + 22, 33 miliarde USD + (0, 56 miliarde USD)

- Nivelul I de capital = 189, 04 USD Bn

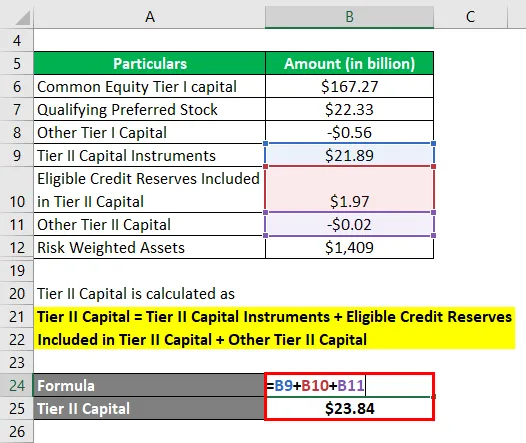

Capitalul de nivel II este calculat ca:

Capital de nivel II = Instrumente de capital de nivel II + rezerve de credit eligibile incluse în capitalul de nivel II + alt capital de nivel II

- Capital de nivel II = 21, 89 miliarde USD + 1, 97 miliarde USD + (0, 02 miliarde USD)

- Capital de nivelul II = 23, 84 miliarde USD

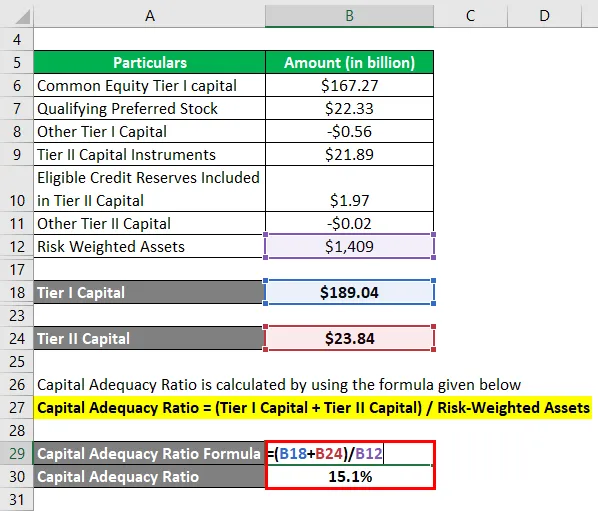

Acum, raportul de adecvare a capitalului pentru Bank of America poate fi calculat folosind formula de mai sus ca,

Gradul de adecvare a capitalului = (capitalul de nivel I + capitalul de nivel II) / activele ponderate la risc

- CAR = (189, 04 USD Bn + 23, 84 miliarde USD) / 1.409 miliarde USD

- CAR = 15, 1%

Prin urmare, adecvarea capitalului Băncii Americii a fost de 15, 1% pentru anul 2018 în cadrul abordării avansate.

Link: media.corporate-ir.net

Avantajele și dezavantajele raportului de adecvare a capitalului

Unele dintre avantajele și dezavantajele CAR sunt următoarele:

avantaje

- Ajută băncile să mențină capital pe baza riscului fiecărei expuneri la împrumut. De exemplu, două bănci cu aceeași mărime de carte de împrumut, dar cu un nivel diferit de risc de portofoliu, vor fi necesare pentru a menține capitalul bancar corespunzător. Cu cât este mai mare riscul, cu atât capitalul este mai mare.

- Raportul este un indicator bun pentru investitori să înțeleagă riscul general al cărții de împrumuturi a unei bănci.

Dezavantaje

O limitare majoră a raportului de adecvare a capitalului este aceea că nu este în măsură să țină seama de pierderile preconizate care pot deforma capitalul băncii în timpul unei crize financiare.

Concluzie

Deci, raportul de adecvare a capitalului este o măsură de risc pentru băncile comerciale, care ajută organismele de reglementare să țină o evidență strânsă a nivelului de risc al creditării bancare.

Articole recomandate

Acesta a fost un ghid al raportului de adecvare a capitalului. Aici vom discuta introducerea, exemple, avantaje și dezavantaje ale CAR împreună cu șablonul excel descărcabil. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Raportul numerar

- Raport rapid

- Rata rezervelor de numerar

- Exemple de capitaluri proprii

- Banca comercială și Banca de investiții | Diferențe de top