Diferența dintre cardul de credit securizat și cel negarantat

Un card de credit securizat este un tip de cărți de credit furnizate cumpărătorilor săi numai cu disponibilitatea unor servicii bancare financiare sub formă de garanție înainte de a deține unul. Această garanție, după cum sugerează și numele, oferă un nivel de securitate numai în caz de implicit. aici vom discuta despre diferența dintre cardul de credit securizat și cel negarantat.

Un card de credit negarantat este oferit cumpărătorilor săi fără niciun angajament de garanție și pus la dispoziția oamenilor în general. Cardurile nesecurizate fac parte din piața sub-prime.

Împrumutații ambelor carduri de credit securizate sau nesecurizate pot folosi acestea în toate magazinele și în locurile unde sunt acceptabile. Au limite de credit care asigură limita cheltuielilor pentru deținătorul de card și trebuie rambursate pentru a menține un scor de credit bun.

Comparație dintre cap și cap între cardul de credit securizat și cel negarantat (infografie)

Mai jos se află diferența de top 8 între cardul de credit securizat și cel negarantat

Diferențele cheie între cardul de credit securizat și cel negarantat

Atât cardul de credit securizat, cât și cel negarantat sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre cardul de credit securizat și cel negarantat

- Elementul cheie care definește fiecare dintre cardurile de credit este garanția deponentului care este fixată pentru tipul de card oferit. Acest lucru face ca un card de credit securizat să fie diferit de celelalte carduri standard disponibile pentru cumpărare. Limita de credit pentru care un client prospera în cazul unui Card de credit securizat trebuie să păstreze un minimum de depozit sau o altă garanție cel puțin echivalentă cu aceeași limită. Această garanție este utilizată numai în ultimul caz și nu pentru plățile lunare obișnuite ale facturilor de credit.

- Mulți clienți doresc să apeleze la un card de credit securizat pentru a-și îmbunătăți scorurile de credit. Întrucât șansele de neplată și eșec la rambursare sunt mai mici, deținătorul cardului sfârșește să îndeplinească cerințele facturii cardului de credit. În cazul cardurilor de credit negarantate, întrucât nu trebuie să vă angajați nicio garanție, înseamnă că creditorul a evaluat deja istoricul dvs. de credit și este încrezător în capacitatea dvs. de rambursare.

- Există mulți clienți care doresc să utilizeze cărți de credit nesecurizate, deoarece doresc să-și extindă limitele de credit. Păstrarea unui depozit ca rezervă nu le permite să-și crească deseori limitele de credit. De asemenea, doresc să folosească aceeași sumă de depozit ca și un depozit la termen, ceea ce le poate oferi unele returnări și nu minte inactiv. În cazul cardurilor de credit garantate, limita de credit poate fi prelungită atunci când plățile pozitive sunt efectuate în mod regulat, păstrând depozitul intact.

- În cazul plăților pozitive obișnuite către cardul de credit garantat, există șanse ca banca să ofere o actualizare la două opțiuni - creșterea limitei de credit sau convertirea cardului în card de credit negarantat. Dacă aveți un upgrade la cardul negarantat, ar însemna că întreaga sumă a depozitului de garanție sau garanția integrală vor fi returnate deținătorului de card.

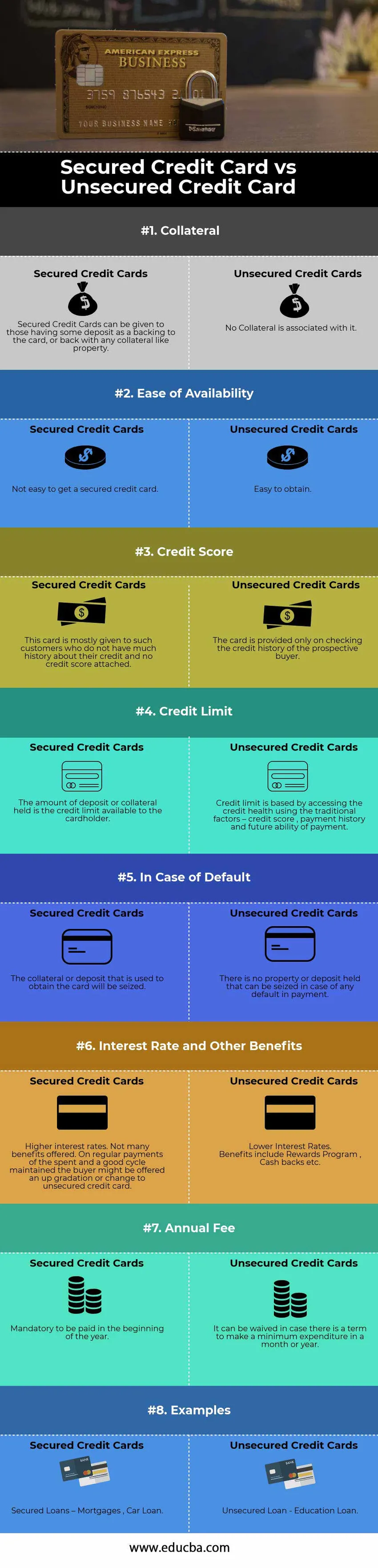

Tabelul de comparare al cardului de credit securizat și negarantat

Mai jos este cea mai înaltă comparație între cardul de credit securizat și cel negarantat

| Baza comparației între cardul de credit securizat și cel negarantat | Carduri de credit securizate | Carduri de credit negarantate |

| Colateral | Cardurile de credit securizate pot fi oferite celor care au un anumit depozit ca suport pentru card sau înapoi cu orice garanție similară proprietății. | Nu este asociată nici o garanție |

| Ușor de disponibilitate | Nu este ușor să obțineți un card de credit securizat. | Ușor de obținut |

| Scorul de credit | Acest card este oferit în cea mai mare parte clienților care nu au prea mult istoric despre creditul lor și nu au atașat un punctaj de credit. | Cardul este furnizat numai la verificarea istoricului de credit al potențialului cumpărător |

| Limita de credit | Suma depozitului sau garanției deținute reprezintă limita de credit disponibilă pentru deținătorul cardului | O limită de credit se bazează pe accesarea sănătății creditului folosind factorii tradiționali - punctajul creditului, istoricul plăților și capacitatea viitoare de plată |

| În caz de implicit | Garanția sau depozitul utilizat pentru obținerea cardului vor fi confiscate | Nu există nicio proprietate sau depozit reținut care să poată fi confiscat în cazul oricărei defecțiuni la plată. |

| Rata dobânzii și alte avantaje | Ratele dobânzii mai mari. Nu multe beneficii oferite. În cazul plăților obișnuite a cheltuitului și a unui ciclu bun menținut, cumpărătorului i s-ar putea oferi o gradație sau o modificare la cardul de credit nesecurizat | Ratele dobânzii mai mici.

Beneficiile includ programul de recompense, cash back etc. |

| Taxă anuală | Obligatoriu de plătit la începutul anului | Poate fi renunțată în cazul în care există un termen pentru a efectua o cheltuială minimă într-o lună sau un an |

| Exemple | Împrumuturi securizate - Ipoteci, împrumuturi auto | Împrumut negarantat - Împrumut pentru educație |

Concluzie

Cardurile de credit sunt una dintre cele mai bune metode de a păstra un scor de credit bun. O modalitate posibilă este de a menține raportul de utilizare a creditului - raportul dintre soldul restanț al cardului de credit și limita cardului de credit. În principiu, măsoară valoarea limitei de credit utilizate.

Cardurile de credit securizate necesită un depozit de securitate; cu toate acestea, sunt cele mai sigure în comparație cu opțiunea de credit negarantată. Acesta oferă o modalitate de a îmbunătăți scorurile de credit și, la rândul său, credibilitatea dvs. pe piață, efectuând plățile la timp pentru suma datorată. În cazul în care aveți un scor de credit excelent, puteți opta sau continua cu carduri de credit nesecurizate. Cu toate acestea, dacă aveți un punctaj de credit corect, veți beneficia totuși de cardul negarantat, dar ratele dobânzilor în cursul perioadei vor deveni nefavorabile și ușurința deținerii se va scădea.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între cardul de credit securizat și cel negarantat. Aici vom discuta, de asemenea, despre diferențele cheie ale cardului de credit securizat și negarantat cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Comparație a răspunderii față de cheltuieli

- Diferențe între stoc și inventar

- Economie vs finanțe - diferențe de top

- Piața monetară și piața de capital