Diferența dintre anul calendaristic și anul fiscal

În principal, situațiile financiare ale companiei au fost pregătite pentru o perioadă de 1 an, deși datele s-ar putea schimba în funcție de organizație și, de asemenea, depind de la țară la țară. În lumea corporativă, există 2 tipuri de ani, primul este un an fiscal și al doilea este anul calendaristic. Pentru a obține o imagine clară, să discutăm diferența dintre Anul Calendar și Anul Fiscal

Ce este anul fiscal?

Este utilizat de companii, organisme guvernamentale, instituții de învățământ etc., în scopuri de contabilitate, raportare și bugetare. Anul fiscal este o perioadă de 1 an care se încheie în ultima zi a oricărei luni. Anul fiscal acoperă 12 luni consecutive. De exemplu, un an fiscal poate începe de la 1 aprilie și se încheie la 31 martie a anului viitor. (Exemplu - dacă anul fiscal al unei firme începe de la 1 aprilie 2019, care se va încheia după 12 luni consecutive, adică la 31 martie 2020. Tot anul fiscal nu se potrivește cu anul calendaristic. Dacă o companie vrea să urmeze un an fiscal diferit, trebuie să depună o solicitare către IRS (Serviciul de venituri interne) și să spună motivul autentic pentru care doresc să adopte un an fiscal diferit. În cazul în care IRS (IRS) aplică cerințe specifice acelor companii care doresc să folosească un an fiscal diferit.

Ce este anul calendaristic?

Un an calendaristic este un an normal, cu o perioadă de 12 luni care începe de la 1 ianuarie până la 31 decembrie. Multe entități adoptă anul calendaristic pentru raportarea financiară și calculele lor. (Exemplu - dacă o firmă folosește anul calendaristic și își raportează raportarea financiară pentru anul 2019, asta înseamnă că profitul / pierderile sunt pentru perioada 1 ianuarie 2019 - 31 decembrie 2019). Firma folosește anul calendaristic pentru raportarea anuală va menționa în mod specific data de început și de sfârșit în contul de profit dacă orice entitate nu indică în ce an folosește, atunci se presupune că utilizează anul calendaristic pentru raportare. Calendarul este, de asemenea, cunoscut sub numele de an civil și este format din 365 de zile într-un an normal și 366 de zile într-un an bis. Calendarul gregorian este baza anului calendaristic și același calendar este folosit pe glob. Amazon și Facebook sunt exemple ale unor companii gigant care urmează ani calendaristici ca anul fiscal.

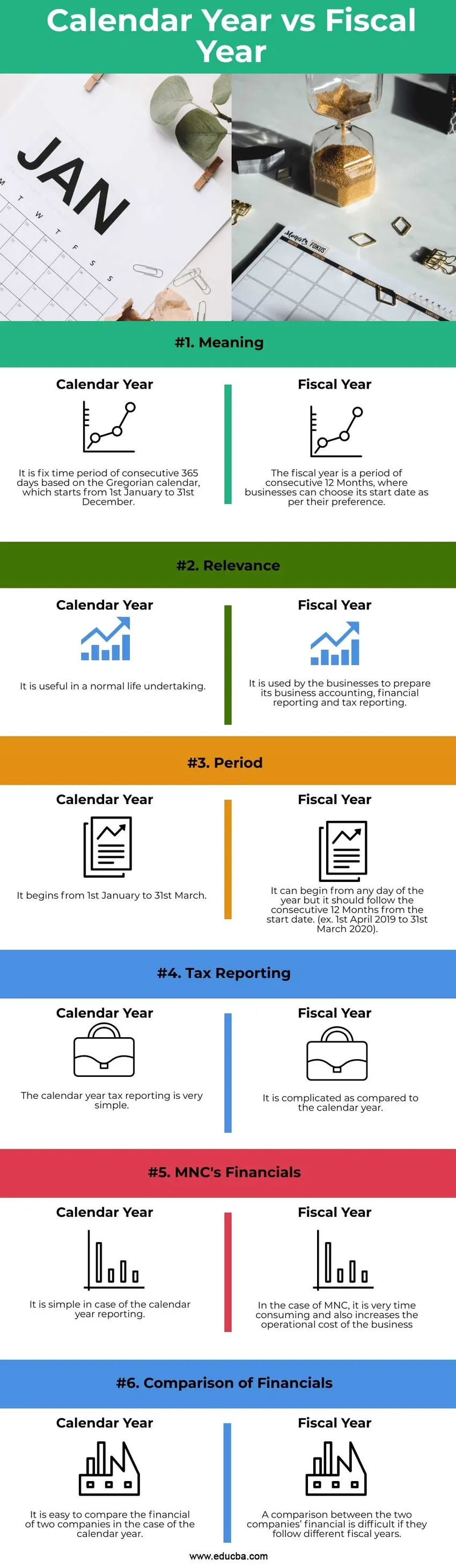

Comparație de la cap la cap între anul calendaristic și anul fiscal (Infografie)

Mai jos sunt cele mai mari 6 diferențe între Anul calendaristic și Anul fiscal

Diferențe cheie între anul calendaristic și anul fiscal

Haideți să discutăm unele dintre diferențele cheie majore între Anul calendaristic și Anul fiscal:

- Anul calendaristic, ca și numele propriu-zis, indică faptul că se bazează pe calendarul normal urmat pe tot globul care este calendarul gregorian, în timp ce anul fiscal poate începe de la orice zi a lunii, dar se termină după 12 luni consecutive.

- Anul fiscal utilizat de întreprindere pentru a-și pregăti contabilitatea, raportarea financiară și raportarea fiscală ușoară, în timp ce anul calendaristic este util în întreprinderile cu viață normală.

- Un an fiscal poate începe de la orice zi a anului, dar ar trebui să respecte regula continuă 12 luni de la data începerii (Exemplu - 1 aprilie 2019 până la 31 martie 2020), în timp ce perioada calendaristică va fi aceeași pentru toată lumea care începe de la 1 ianuarie - 31 decembrie).

- În scopuri de raportare fiscală, anul fiscal este mai potrivit, dacă ciclul de activitate se împarte în doi ani calendaristici, prin urmare, acest tip de companie ar trebui să adapteze anul fiscal pentru o potrivire adecvată a veniturilor și cheltuielilor pentru o mai bună raportare fiscală. În cazul în care raportarea fiscală în cazul anului calendaristic este foarte simplă.

- În cazul MNC-urilor, companiile au o prezență în mai multe țări, prin urmare, compania trebuie să urmeze doi ani fiscali diferiți, iar gestionarea conturilor consumă foarte mult timp și crește, de asemenea, costul operațional al afacerii. Nu există un astfel de caz în cazul anului calendaristic.

- Este foarte dificil să se compare datele financiare ale două companii care au doi ani fiscali diferiți. Deși, în cazul anului calendaristic, este ușor să compari financiarul a două companii.

- Dacă vreo întreprindere dorește să adopte un an fiscal diferit, ar necesita permisiunea specială a IRS (Serviciul de venituri interne). Conducerea trebuie să depună o petiție și trebuie să convingă IRS spunându-le despre scopul adoptării diferitelor exerciții fiscale.

Tabelul comparativ al anului calendaristic față de anul fiscal

Să discutăm cea mai bună comparație între Anul calendaristic și Anul fiscal:

| Bazele comparației | An fiscal | An calendaristic |

| Sens | Anul fiscal este o perioadă de 12 luni consecutive, în care întreprinderile își pot alege data de început conform preferințelor. | Este o perioadă fixă de 365 de zile consecutive, bazată pe calendarul gregorian, care începe de la 1 ianuarie la 31 decembrie |

| Relevanţă | Este folosit de companii pentru a-și pregăti contabilitatea, raportarea financiară și raportarea fiscală | Este util într-o întreprindere normală de viață. |

| Perioadă | Poate începe din orice zi a anului, dar ar trebui să urmeze 12 luni consecutive de la data începerii. (ex. 1 aprilie 2019 până la 31 martie 2020) | Începe de la 1 ianuarie la 31 martie |

| Raportarea fiscală | Este complicat în comparație cu anul calendaristic. | Raportarea fiscală pentru anul calendaristic este foarte simplă. |

| Finanțele MNC | În cazul MNC, consumă foarte mult timp și crește, de asemenea, costul operațional al afacerii. | Este simplu în cazul raportării anului calendaristic. |

| Comparația financiară | O comparație între finanțele celor două companii este dificilă dacă urmează ani fiscali diferiți. | Este ușor să comparați financiarul a două companii în cazul anului calendaristic. |

Concluzie

- Am trecut prin diferențe majore între anul calendaristic și anul fiscal. Deci, care ar fi opțiunea corectă anul fiscal sau anul calendaristic? Ceea ce depinde în totalitate de locația geografică a companiei, de sectoarele acesteia și de reglementările guvernamentale.

- Întreprinderile ar trebui să aleagă care este potrivit pentru contabilitatea afacerilor. Cum ar fi, dacă o companie a efectuat cheltuieli în septembrie până în decembrie și să-și genereze veniturile din ianuarie până în martie, ceea ce înseamnă că aceasta se împarte financiar în două calendare. Prin urmare, anul fiscal va fi o opțiune mai bună pentru acest tip de companie.

- Anul calendaristic este favorabil pentru companiile al căror ciclu de activitate se finalizează într-un an calendaristic. Cum ar fi dacă doriți să comparați companiile după anul calendaristic și cu compania care urmează anul fiscal diferit decât există un proces cunoscut sub numele de Calendarizare. În acest proces, companiile trebuie să-și convertească situațiile financiare ale exercițiului financiar în cea din anul calendaristic.

Articole recomandate

Acesta este un ghid pentru Anul Calendar vs Anul Fiscal. Aici discutăm diferențele esențiale dintre Anul Calendar și Anul Fiscal cu infografie și tabelul de comparație. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Deficit vs datorii

- CFA vs CFP

- Întreprindere comună și parteneriat

- Contabilitate vs CPA