Formula NOPAT (cuprins)

- NOPAT Formula

- Exemple de formulă NOPAT (cu șablon Excel)

- NOPAT Formula Calculator

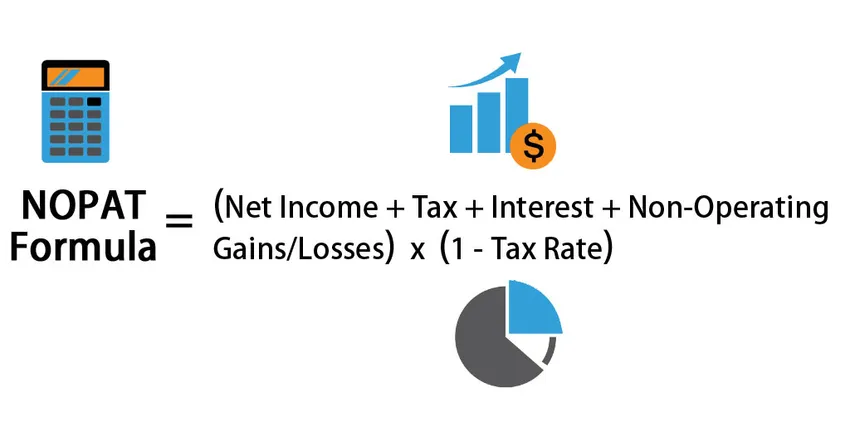

NOPAT Formula

NOPAT (Profitul operațional net după impozitare) este posibilul câștig de numerar al companiei în cazul în care compania nu a ridicat nicio datorie, adică în cazul în care compania are o structură de capital dezvăluită.

Formula pentru calculul NOPAT (Profitul operațional net după impozitare):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Exemple de formulă NOPAT (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul NOPAT într-o manieră mai bună.

Puteți descărca acest șablon NOPAT aici - șablonul NOPATFormula NOPAT - Exemplul # 1

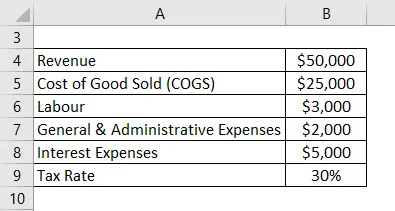

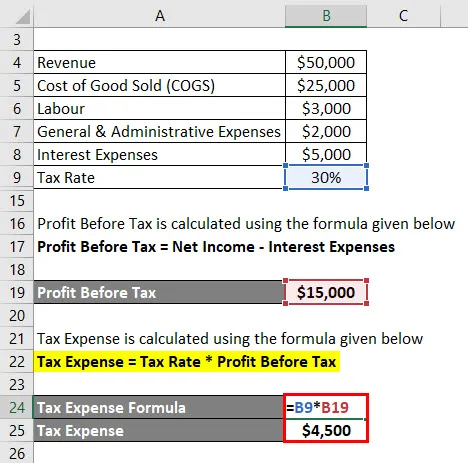

Detaliile următoare au fost preluate din Declarația de venit a Grupului de companii Anand. Trebuie să calculăm NOPAT pentru grupul de companii Anand. (Notă: Toate sumele în USD).

Soluţie:

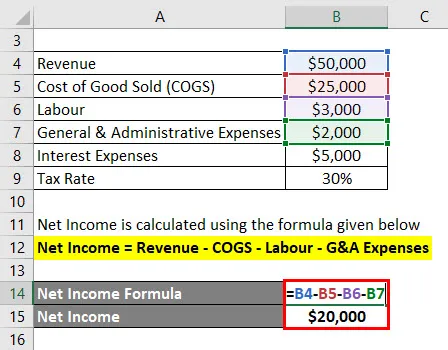

Venitul net este calculat folosind formula prezentată mai jos

Venit net = Venituri - COGS - Forță de muncă - Cheltuieli de G&A

- Venit net = 50.000 $ - 25.000 $ - 3.000 $ - 2.000 $

- Venit net = 20.000 USD

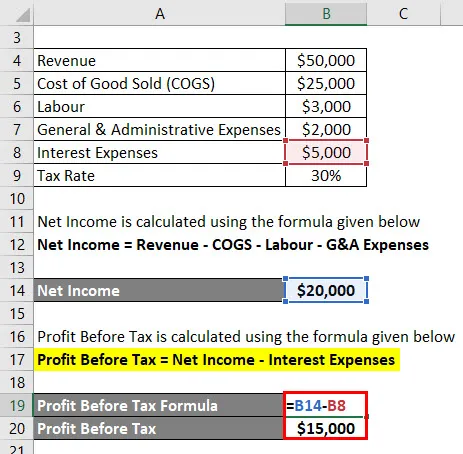

În plus, trebuie să calculăm cheltuielile fiscale, care sunt calculate pe profit înainte de impozitare.

Profitul înainte de impozitare este calculat folosind formula de mai jos

Profit înainte de impozit = venit net - cheltuieli cu dobânzi

- Profit înainte de impozit = 20.000 $ - 5000 $

- Profit înainte de impozit = 15.000 USD

Cheltuielile fiscale se calculează folosind formula prezentată mai jos

Cheltuieli fiscale = Cota de impozit * Profit înainte de impozitare

- Cheltuieli fiscale = 30% * 15.000 USD

- Cheltuieli fiscale = 4.500 USD

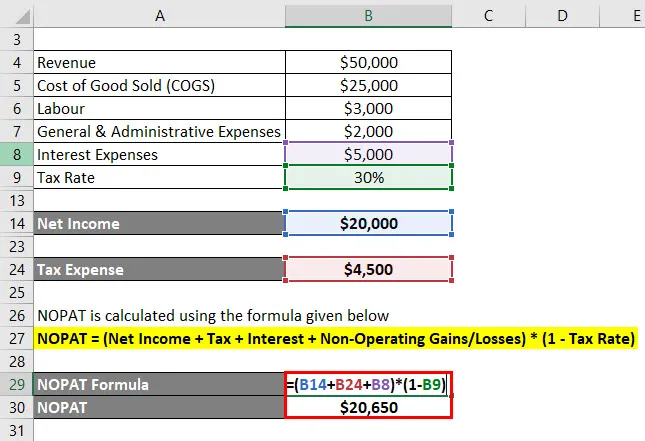

NOPAT este calculat folosind formula prezentată mai jos

NOPAT = (Venit net + impozit + dobânzi + câștiguri / pierderi nefuncționale) * (1 - Rata impozitului)

- NOPAT = (20.000 $ + 4.500 $ + 5.000 $ + 0) * (1 - 30%)

- NOPAT = 20.650 USD

NOPAT pentru Grupul de companii Anand este de 20.650 USD .

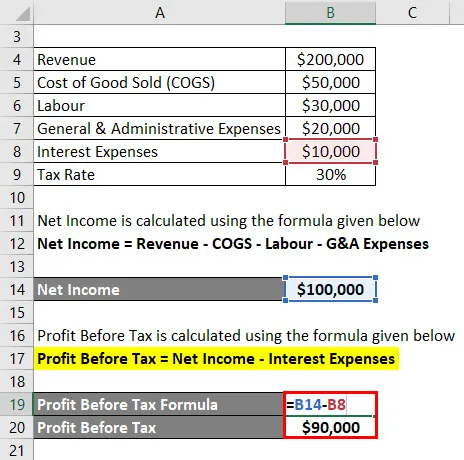

Formula NOPAT - Exemplul # 2

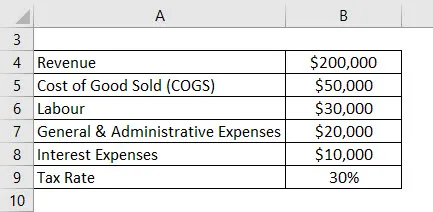

Detaliile următoare au fost preluate din Declarația de venit a Jagriti & Son's. Acum trebuie să calculăm NOPAT pentru Jagriti & Son's. (Notă: Toate sumele în USD)

Soluţie:

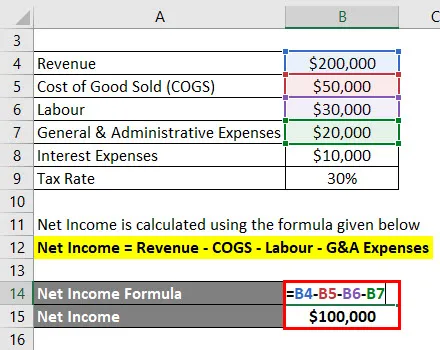

Venitul net este calculat folosind formula prezentată mai jos

Venit net = Venituri - COGS - Forță de muncă - Cheltuieli de G&A

- Venit net = (200.000 $ - 50.000 $ - 30.000 $ - 20.000 $)

- Venit net = 1.00.000 dolari

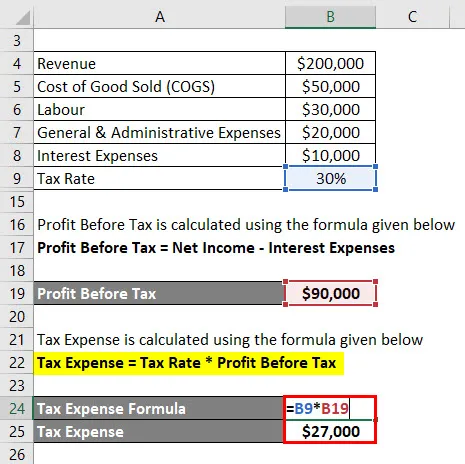

În plus, trebuie să calculăm cheltuielile fiscale, care sunt calculate pe profit înainte de impozitare.

Profitul înainte de impozitare este calculat folosind formula de mai jos

Profit înainte de impozit = venit net - cheltuieli cu dobânzi

- Profit înainte de impozit = 100.000 USD - 10.000 USD

- Profit înainte de impozit = 90.000 USD

Cheltuielile fiscale se calculează folosind formula prezentată mai jos

Cheltuieli fiscale = Cota de impozit * Profit înainte de impozitare

- Cheltuieli fiscale = 30% * 90.000 USD

- Cheltuieli fiscale = 27.000 USD

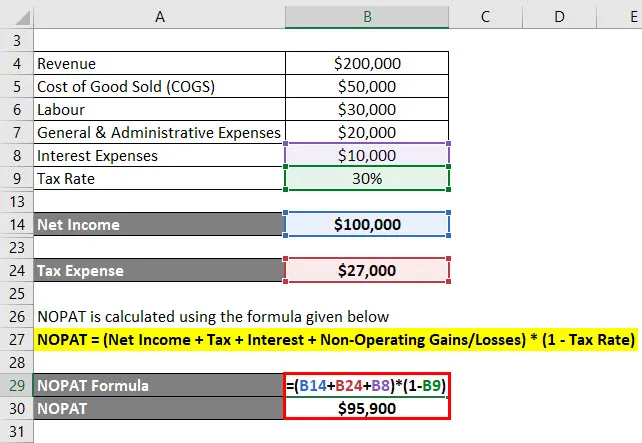

NOPAT este calculat folosind formula prezentată mai jos

NOPAT = (Venit net + impozit + dobânzi + câștiguri / pierderi nefuncționale) * (1 - Rata impozitului)

- NOPAT = (100.000 USD + 27.000 USD + 10.000 USD + 0) * (1 - 30%)

- NOPAT = 95.900 USD

NOPAT pentru Jagriti & Sons este de 95.900 USD .

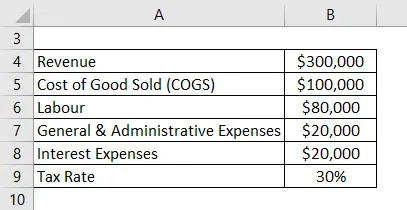

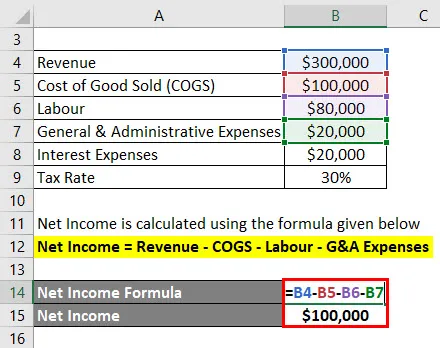

Formula NOPAT - Exemplul # 3

Următoarele detalii au fost preluate din declarația de venit a Anand & Son's Pvt Ltd. Acum, trebuie să calculăm NOPAT pentru Anand & Son's. (Notă: Toate sumele în USD)

Soluţie:

Venitul net este calculat folosind formula prezentată mai jos

Venit net = Venituri - COGS - Forță de muncă - Cheltuieli de G&A

- Venit net = (300.000 $ - 100.000 $ - 80.000 $ - 20.000 $)

- Venit net = 100.000 USD

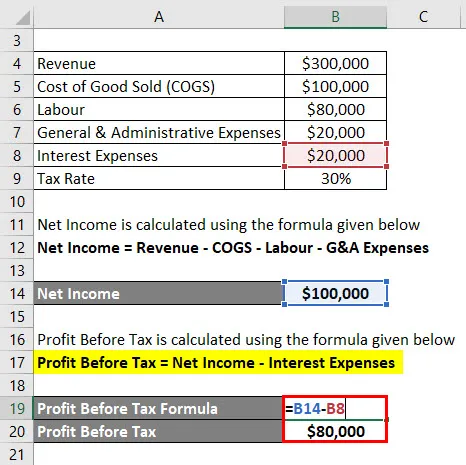

În plus, trebuie să calculăm cheltuielile fiscale, care sunt calculate pe profit înainte de impozitare.

Profitul înainte de impozitare este calculat folosind formula de mai jos

Profit înainte de impozit = venit net - cheltuieli cu dobânzi

- Profit înainte de impozit = 100.000 USD - 20000 USD

- Profit înainte de impozit = 80.000 USD

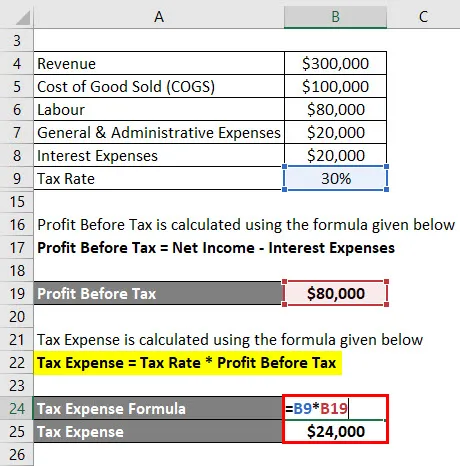

Cheltuielile fiscale se calculează folosind formula prezentată mai jos

Cheltuieli fiscale = Cota de impozit * Profit înainte de impozitare

- Cheltuieli fiscale = 30% * 80.000 USD

- Cheltuieli fiscale = 24.000 USD

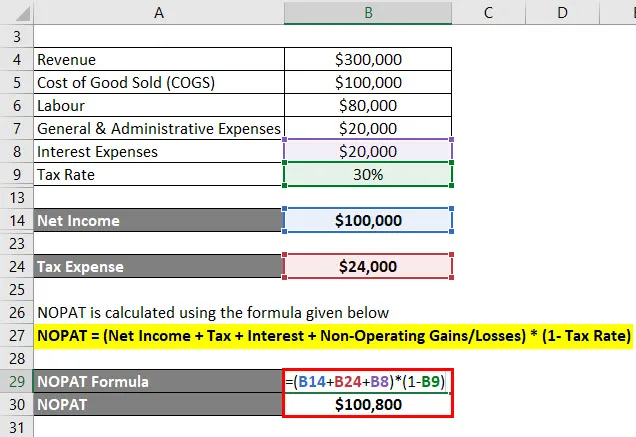

NOPAT este calculat folosind formula prezentată mai jos

NOPAT = (Venit net + impozit + dobânzi + câștiguri / pierderi nefuncționale) * (1 - Rata impozitului)

- NOPAT = (100.000 USD + 24.000 $ + 20.000 $ + 0) * (1 - 30%)

- NOPAT = 100.800 USD

NOPAT pentru Anand & Sons este de 100.800 USD .

Explicația profitului operațional net după formula fiscală

NOPAT reprezintă profitul operațional net după impozitare și vorbește cu presupusele plăți ale unei organizații din sarcini în cazul în care nu are nicio obligație. NOPAT este utilizat pentru a face organizațiile din ce în ce mai similare prin expulzarea efectului structurii lor de capital. Pe această linie, este mai simplu să te uiți la două organizații dintr-o industrie similară (de exemplu, una fără influență și cealaltă cu influență demn de remarcat).

Beneficiul de punere în rețea după datorie demonstrează cât de bine a desfășurat o organizație prin sarcinile de centru, fără taxe. Cifra nu exclude taxele unice; acestea nu oferă o descriere autentică a productivității reale a unei organizații. O parte din aceste taxe pot include costuri de identificare cu o fuziune sau achiziție, care, ori de câte ori este luată în considerare, nu demonstrează cu adevărat o imagine precisă a sarcinilor organizației, în ciuda faptului că acestea pot influența preocuparea principală a organizației în acel an.

Relevanța și utilizările formulei NOPAT

În cadrul demonstrației legate de bani, profitul operațional net după impozitare este utilizat ca stadiu de început pentru determinarea venitului liber nelegat (adică venitul gratuit pentru firma FCFF).

Cea mai recunoscută modalitate de abordare a evaluării este de a considera stima de risc a unei companii (mai degrabă decât valoarea de stimă a acesteia), astfel încât structura de capital a afacerii este trecută cu vederea și doar avantajele asociației sunt utilizate pentru a decide stima acesteia.

Așa cum veți găsi în precedentul de sub un afișaj DCF, zona „Fluxul de numerar limitat” începe cu EBT, include costurile de primă înapoi și aterizează la EBIT, ceea ce ar putea fi comparat cu Profitul operațional. Din acel moment, se găsesc „cheltuieli bănești”, care depind de duplicarea profitului operațional (EBIT) cu rata cheltuielilor.

În același timp, furnizorii de auditori cu o proporție de competență de lucru în centru, fără impactul obligațiilor, experții de fuziuni și achiziții utilizează beneficiile de rețea după serviciu. Acestea folosesc acest lucru pentru a stabili venituri gratuite pentru firmă (FCFF), care abordează beneficiile de rețea după datorie, schimbări scurte în capitalul de lucru. În plus, îl folosesc în estimarea venitului financiar gratuit pentru firmă (FCFF), care se rupe chiar și cu beneficii de rețea după cheltuieli mai puțin de capital. Ambele sunt utilizate în esență de către experții care caută centre de achiziții, deoarece finanțarea dobânditorului va înlocui cursul de acțiune al finanțării în flux și în flux. O altă abordare a calculării beneficiilor de rețea după evaluare este un câștig net, în plus față de costul net de intrigă după încărcare, sau câștigul global, pe lângă costul net de intrigă, duplicat cu 1, mai puțin rata taxei.

NOPAT Formula Calculator

Puteți utiliza următorul calculator NOPAT

| Venit net | |

| Impozit | |

| Interes | |

| Câștiguri / pierderi nefuncționale | |

| Cota de impozitare | |

| NOPAT Formula | |

| Formula NOPAT = | (Venit net + impozit + dobânzi + câștiguri / pierderi nefuncționale) * (1 - Cota de impozitare) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Articole recomandate

Acesta a fost un ghid pentru formula NOPAT. Aici vom discuta despre cum să calculăm NOPAT împreună cu exemple practice. De asemenea, oferim un calculator NOPAT cu șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Exemple de formula DPMO

- Formula pentru veniturile din vânzări

- Calculator pentru formula de venituri operaționale

- Ghidul formulei teoremei limită centrală