Diferența dintre ShortSale și excluderea

ShortSale

ShortSale este un eveniment în care proprietarul casei nu este în măsură să ramburseze complet suma ipotecară pe care o datorează. Împrumutatul trebuie să cadă de acord cu vânzarea proprietății mai mică decât suma ipotecară, iar creditorul sau banca trebuie să suporte pierderea sau scurtarea. Împrumutatul trebuie fie să ierte valoarea diferenței, fie trebuie să se stabilească pe baza consimțământului reciproc în cazul în care împrumutatul cere să plătească întreaga sau o parte din diferența dintre prețul de vânzare și valoarea inițială a ipotecii. Nicio vânzare pe termen scurt nu poate apărea fără creditor aprobare. În acest articol, vom discuta despre ShortSale și Foreclosure.

Diferența dintre suma ipotecară și suma plătită este cunoscută ca o deficiență. Cu toate acestea, este un proces destul de obositor și necesită foarte mult timp și documente. Pentru executarea sa, necesită atâtea aprobări.

Chiar dacă un shortsale are un impact mai mic asupra punctajului de credit decât o excludere, ceea ce dă o notă negativă asupra istoricului creditului. Orice tip de companie de credit de vânzare a proprietății consideră că este „neplătit după cum s-a convenit” ceea ce are un punctaj de credit. Scurtele, excluderile și faptele în loc de excludere anulează creditul persoanei.

O vânzare pe termen scurt este o metodă de investiție în care un investitor vinde garanția împrumutată cu anticiparea că prețul garanției poate scădea și necesită restituirea unui număr egal de acțiuni în viitor.

împiedicare

Excluderea este condamnată de autoritatea legală în care creditorul preia controlul asupra unei proprietăți, a expulzat-o pe proprietarul de locuințe și vinde locuința atunci când un proprietar nu este în măsură să plătească capitalul integral împreună cu suma dobânzii aferentă ipotecii sale, conform prevederilor din contract.

Excluderea este un proces civil, în care ipotecarul are dreptul să rezilieze interesul ipotecarului asupra proprietății, prin ordonanța judecătorească. În acest proces, instanța stabilește termenul la care împrumutatul are voie să plătească datoria împreună cu cheltuielile de închidere și să răscumpere proprietatea.

Excluderea este un proces destul de obositor și mai complex. Creditorul trebuie să aibă documente complete și exacte, împreună cu alte documente justificative care îl ajută să solicite titlul. Chiar dacă proprietarii de case depun toate eforturile pentru a câștiga modificări ale împrumutului și alte ajutoare pentru salvarea din această situație și pentru a rămâne în casele lor. Există însă și alți factori care adaugă mai multă complicitate, cum ar fi problemele financiare și juridice, falimentul și multe altele.

Există trei tipuri pe baza cărora proprietatea se află în procesul de excludere, acestea sunt elaborate în cele trei etape sunt următoarele:

- Pre-foreclosures

- Etapa excluderii

- Post-excludere

Cauze majore ale excluderii:

- Renunțat, concediat sau renunțat la slujbă.

- Incapacitatea de a continua munca din cauza condițiilor medicale

- Probleme de întreținere pe care și le pot permite mai mult

- Transferul locurilor de muncă într-o altă stare.

- Squabbles cu coproprietar, divorț

Obligații excesive și obligații de factură de montare.

Comparație față în față între ShortSale și Foreclosure (Infografie)

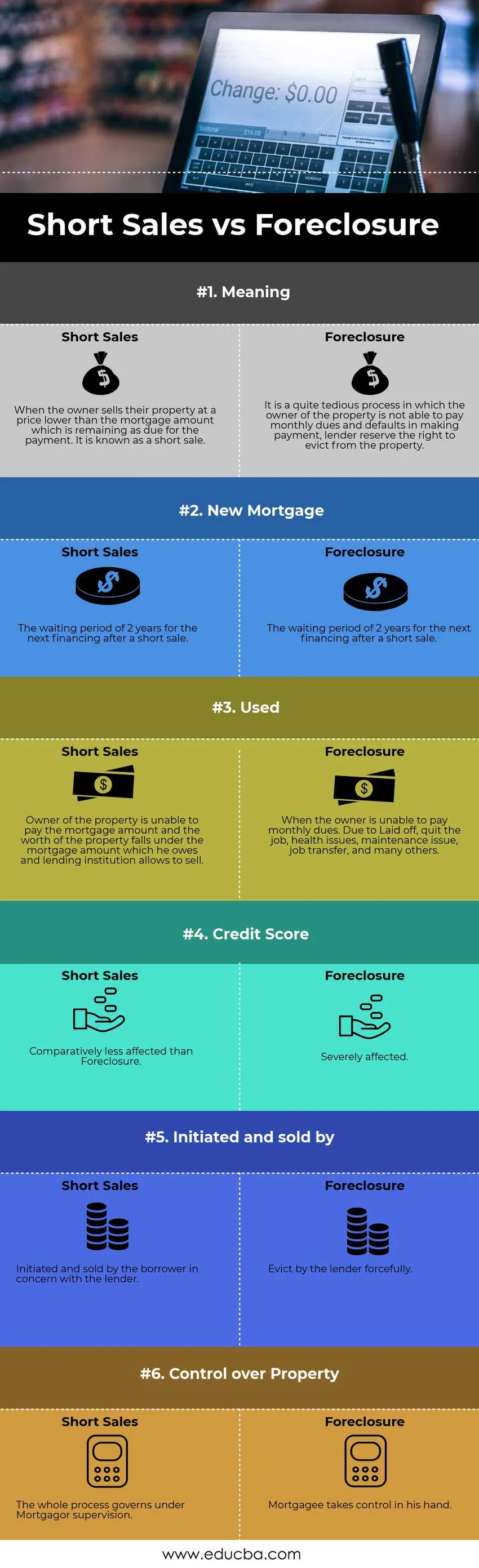

Mai jos se află diferența de top 6 între ShortSale și Foreclosure

Diferențe cheie între ShortSale și excluderea

Cele mai semnificative diferențe între ShortSale și Foreclosure sunt discutate mai jos.

- Împrumutatul preia proprietatea împrumutatului atunci când acesta / ea implicit în efectuarea plăților lunare în excludere. În schimb, vânzările pe termen scurt sunt procesul în care proprietarul vinde proprietatea mai mică decât suma rămasă ca sold al ipotecii.

- FHA are îndeletniciri pe debitorii ipotecari convenționali la nivel național, acum pot re-solicita un nou împrumut la doar doi ani de la faliment, vânzare scurtă sau pre-excludere.

- Excluderea se produce atunci când un proprietar nu poate să plătească plata lunară din cauza Decontului, renunțarea la locul de muncă, probleme de sănătate, problema întreținerii, transferul locului de muncă și multe alte circumstanțe. Spre deosebire de vânzarea pe termen scurt, proprietarul este implicit în plată, atunci când valoarea proprietății scade sub valoarea ipotecii pe care o datorează și creditorului îi permite vânzarea.

- Istoricul de credit al împrumutatului este puternic afectat în excludere. În timp ce un vânzător pe termen scurt este relativ puțin afectat.

- În procesul de închidere, creditorul ia inițiativa și vânzarea bunului. În timp ce în shortsale este inițiat de către împrumutat cu acordul creditorului.

Împrumutatul pune stăpânire pe proprietatea ipotecată din închidere. În timp ce, în scurtă vreme, ipotecarul are control asupra acesteia.

Tabelul de comparare ShortSale și Foreclosure

Să ne uităm la top 6 Comparație între ShortSale și Foreclosure

Comparația de bază între ShortSale și Foreclosure |

Vânzări scurte |

împiedicare |

| Sens | Atunci când proprietarul își vinde proprietatea la un preț mai mic decât suma ipotecară, care rămâne ca și pentru plata. Este cunoscut sub numele de vânzare pe termen scurt. | Este un proces destul de obositor în care proprietarul imobilului nu este în măsură să plătească taxe lunare și prestații în efectuarea plății, creditorul își rezervă dreptul de a evacua din proprietate. |

| Ipoteca nouă | Perioada de așteptare de 2 ani pentru următoarea finanțare după o vânzare scurtă. | FHA a redus perioada de așteptare obligatorie pentru a face o cerere ipotecară, poate reaplica pentru împrumut 2 ani de la faliment, shortsale sau pre-excludere. |

| Folosit | Proprietarul imobilului nu este în măsură să plătească suma ipotecară, iar valoarea proprietății se încadrează în suma ipotecară pe care o datorează și instituția de creditare o permite să vândă. | Când proprietarul nu poate plăti taxe lunare. Din cauza Lansat, renunțați la locul de muncă, probleme de sănătate, probleme de întreținere, transfer de locuri de muncă și multe altele. |

| Scorul de credit | Comparativ mai puțin afectat decât excluderea | Foarte afectat. |

| Inițiat și vândut de | Inițiat și vândut de împrumutat în legătură cu creditorul. | Evacuarea cu putere de către creditor. |

| Controlul asupra proprietății | Întregul proces guvernează sub supravegherea Mortgagor. | Ipotecarul preia controlul în mână. |

Concluzie - shortSale vs excludere

Cel mai remarcabil lucru dintre acest proces este faptul că excluderea este condamnată în conformitate cu clauze legale, ceea ce poate duce la vânzarea forțată care este transmisă mai devreme în procesul preliminar al ipotecii. Dar shortsale este o vânzare voluntară cu acordul creditorului. Fiecare proces are propriile sale caracteristici, nici una dintre ele nu le putem spune bune sau rele. Cu toate acestea, cel mai preferat este să mergi cu vânzarea pe termen scurt, care necesită timp și documente suficiente pentru procesare, dar este mai convenabil atât pentru creditor, cât și pentru proprietar.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între ShortSale și Foreclosure Aici vom discuta, de asemenea, despre diferențele cheie ShortSale vs Foreclosure cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Achiziție de active și cumpărare de acțiuni

- Diferențe de top - Vânzări și marketing

- Comparație între finanțe și economie

- Datorii vs echitate - Care este mai bun