Formula Annuity (Cuprins)

- Formulă

- Exemple

- Calculator

Care este formula Annuity?

O anuitate în termeni foarte simpli, este practic un contract între două părți în care o parte plătește suma forfetară la începutul sau seria de plată inițial și în schimb va primi perioada de plată de la cealaltă parte. Deci, este practic un produs financiar în care seria de plăți se face la intervale regulate. Acest contract de renta este împărțit în două părți. În primul rând este acumularea, iar în această fază, îți investești banii în instrumentul financiar ales și urmează anualizarea, în care vei primi plăți constante pentru perioada prevăzută. Aceasta este o metodă foarte obișnuită, folosită de mulți investitori pentru a-și asigura pensionarea. Ei economisesc astăzi și aleg renta, astfel încât odată ce vor îmbătrâni, vor avea un flux constant de venituri.

În general, companiile de asigurări vând aceste contracte de rentă. Companiile de asigurare iau acea sumă de depozit și își asumă riscul de a garanta plățile viitoare regulate către investitori. Anualitatea oferă, de asemenea, investitorilor flexibilitatea efectuării plăților și care se poate face în sumă forfetară, lunar, trimestrial etc.

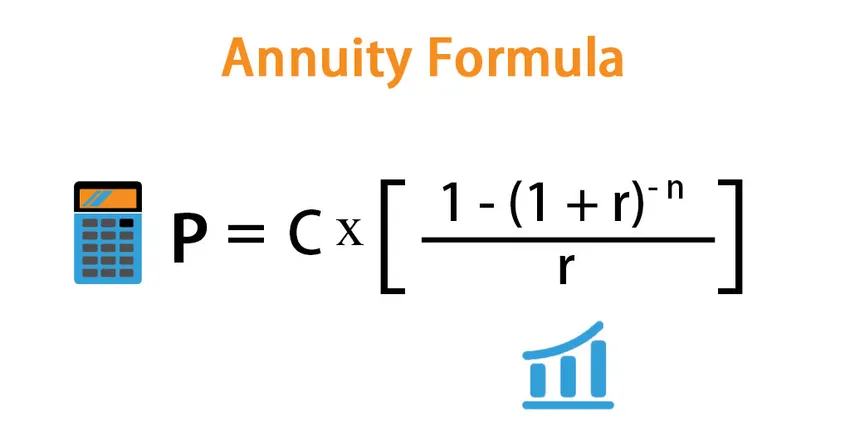

Formula pentru Annuity este următoarea:

Există multe moduri în care putem defini formula anuală și depinde ce dorim să calculăm.

- Dacă dorim să vedem care este suma forfetară pe care trebuie să o plătim astăzi, astfel încât să putem avea un flux de numerar stabil în viitor, utilizăm formula de mai jos:

P = C * ((1 – (1 + r) -n ) / r)

Unde,

- P - Valoarea actuală a Annuității sau a sumei forfetare

- C - Fluxul de flux de numerar viitor

- r - rata dobânzii

- n - Numărul de perioade

- În mod similar, dacă doriți să aflați care va fi fluxul de numerar, putem folosi formula ușor modificată:

C = P * r / ((1 – (1 + r) -n ))

Exemple de formulă Annuity (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul Annuității într-o manieră mai bună.

Puteți descărca aici șablonul Excel Formula Annuity - Modelul Excel cu formula AnnuityFormula Annuity - Exemplul # 1

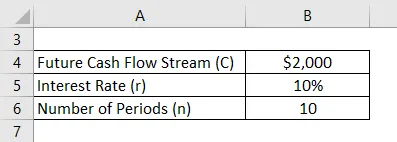

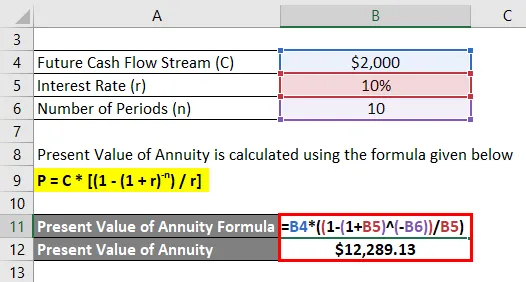

Permiteți să spuneți că doriți să plătiți anualitatea anuală de 2000 de dolari începând cu anul viitor timp de 10 ani. Rata curentă a pieței este de 10%. Să calculăm cât de mult trebuie să depuneți astăzi:

Soluţie:

Valoarea actuală a Annuității este calculată folosind formula de mai jos

P = C * ((1 - (1 + r) -n ) / r)

- Valoarea actuală a anualității = 2000 $ * ((1 - (1 + 10%) -10 ) / 10%)

- Valoarea actuală a Annuității = 12.289, 13 USD

Deci, trebuie să plătiți 12289, 13 USD astăzi pentru a primi 2000 $ de la anul viitor timp de 10 ani.

Formula Annuity - Exemplul # 2

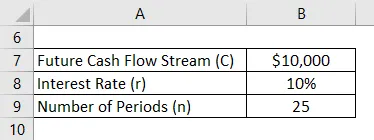

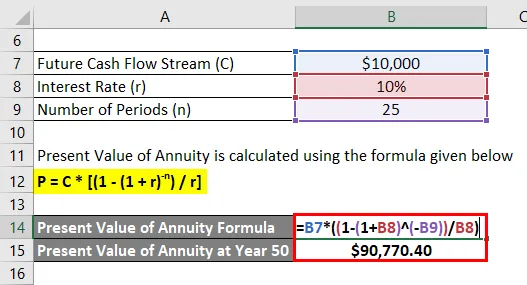

Să spunem că vârsta dvs. este de 30 de ani și doriți să ieșiți la pensie la vârsta de 50 de ani și așteptați că veți trăi încă 25 de ani. Vă rămân 20 de ani de serviciu și doriți ca atunci când vă retrageți, veți primi o plată anuală de 10.000 USD până la moarte (adică timp de 25 de ani după pensionare). Pentru asta, vrem să economisim bani astăzi. Rata dobânzii de piață este de 10%. Aveți 15000 de dolari pe care îi puteți investi astăzi. Vom verifica dacă acest lucru va fi suficient pentru a îndeplini țintele.

Soluţie:

Acum vrem să obținem 10.000 USD începând din anul 51 până în anul 75 (25 de ani).

Valoarea actuală a Annuității este calculată folosind formula de mai jos

P = C * ((1 - (1 + r) -n ) / r)

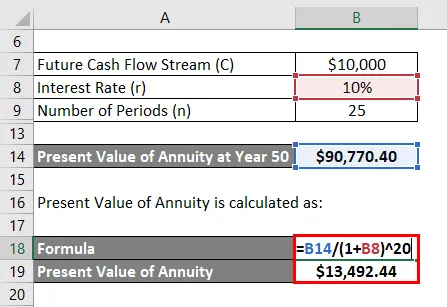

- Valoarea actuală a anualității la anul 50 = 10.000 USD * ((1 - (1 + 10%) -25 ) / 10%)

- Valoarea actuală a anualității la anul 50 = 90.770, 40 USD

Dar această valoare de care aveți nevoie în anul 50, adică la 20 de ani de acum. Vrei să vezi banii de care ai nevoie astăzi. Deci, trebuie să calculăm valoarea actuală a acelei sume astăzi.

Valoarea actuală a anualității este calculată ca:

- Valoarea actuală a Annuității = 90.770, 40 USD / (1 + 10%) 20

- Valoarea actuală a Annuității = 13.492, 44 USD

Deoarece aveți 15.000 de dolari cu dvs. și aveți nevoie de doar 13.492, 44 USD, sunteți acoperiți și veți putea să vă atingeți ținta.

Explicaţie

Există practic două tipuri de anuale pe piață:

- Anuitate fixă : este instrumentul financiar tradițional despre care am discutat mai sus. Investiți o sumă specifică, iar instituția vă va garanta plăți periodice fixe.

- Annuitate variabilă : este foarte diferită de renta fixă tradițională. În acest model, nu vă garantează plăți fixe, ci vă plătește în funcție de performanța investițiilor. Deci, dacă o investiție se descurcă bine, puteți avea profituri mai mari și invers.

Analitele, după cum am discutat mai sus, oferă o serie fixă de plăți odată ce plătiți suma institutelor financiare. Însă modul în care institutele capabile să plătească investitorului suma fixă periodic este că investesc acea sumă în instrumentele financiare de înaltă calitate și oferă venituri fixe institutelor. Aceste instrumente sunt, în general, obligațiuni cu cotă înaltă și facturi T.

Relevanța și utilizările formulei Annuity

Analitele sunt un instrument financiar excelent pentru investitorii care doresc să-și asigure viitorul și doresc să obțină venituri constante odată ce se pensionează. Deși anuitatea este un flux de plăți sigur, care ajunge să cumpere acest instrument financiar nu este relevant pentru toată lumea. Dacă aveți destui venituri și nu vă deranjați că veți avea bani în viitor, o rentă nu este destinată pentru dvs. Puteți alege alte investiții profitabile.

De asemenea, există anumite riscuri asociate unei rente de care investitorii ar trebui să țină cont și de aceasta. În primul rând este costul de oportunitate. Într-o anuitate, ratele pieței se blochează și, dacă rata crește în viitor, veți pierde aceste oportunități. Dar acest lucru poate fi atenuat până într-o măsură, prin faptul că nu intrăm în renta pe termen lung și nu facem anualitate treptată. Acesta vă va oferi mai mult spațiu pentru a juca și va folosi o rată a dobânzii în creștere.

Calculator de formulă de Annuitate

Puteți utiliza următorul Calculator de Annuitate

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Articole recomandate

Acesta este un ghid pentru Formula Annuității. Aici vom discuta despre cum să calculăm Annuity împreună cu exemple practice. Oferim, de asemenea, un calculator Annuity cu șablonul Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru valoarea viitoare a rentabilității datorate

- Calculator pentru valoarea timpului Formula de bani

- Exemple de formulă cu factorul de reducere

- Prezentați formula factorului de valoare cu șablonul Excel