Diferența dintre CRR și SLR

Banca Centrală a fiecărei țări este responsabilă să țină un control și să aibă anumite măsuri de control asupra inflației și circulației banilor în industrie. Banca centrală folosește factori precum CRR și SLR pentru a-l ține sub un robinet.

CRR este versiunea prescurtată a raportului de rezerve de numerar. Este raportul obligatoriu care trebuie păstrat cu banca centrală a țării. Este obligatoriu pentru fiecare bancă să mențină un procent specific din cererea lor netă și datoriile de timp ca sold în numerar cu RBI (Banca de rezervă a Indiei).

În mod similar, SLR care stă la rata de lichiditate statutară, este o rezervă obligatorie care trebuie păstrată de bănci, așa cum este prescris de bancă, pe baza unui procent specificat din cererea netă și datoriile la timp.

Factorii inflației și ritmului de creștere al unei țări sunt foarte influențați de aceste raporturi de remorcare. Atât raportul de rezerve de numerar, cât și raportul de lichiditate statutară sunt instrumente financiare care reduc capacitatea de creditare a băncii și gestionează fluxul de bani pe piață.

CRR - Rata rezervelor de numerar

- Procentul depozitelor totale la o bancă comercială (Banca comercială indiană) care trebuie păstrată la Banca Centrală a Indiei sub formă de numerar ca rezerve

- Băncile nu au voie să utilizeze această sumă la Banca Centrală în scop economic și comercial.

- Este modul de menținere a lichidității în economie și a fluxului de bani.

- Dacă Banca de rezervă a Indiei dorește să crească oferta de bani în economie, va reduce rata de creditare, permițând astfel băncilor să cheltuiască / să împrumute

- Dimpotrivă, dacă RBI intenționează să limiteze oferta de bani în economie, va crește rata CRR și, prin urmare, băncile vor avea fonduri limitate pentru a împrumuta, deoarece suma lor mai mare de fonduri (sau numerar) va fi blocată la Banca de rezervă.

SLR - Raportul legal al lichidității

- Procentul datoriilor nete și la cerere păstrate de bancă sub formă de active lichide.

- Un mod unic de stabilitate durabilă punând o capacitate pe facilitatea de credit a clientului.

- Motivul principal pentru a avea un SLR imens este să îndepliniți cerințele neașteptate din partea deponenților.

- De obicei, băncile păstrează un SLR mai mare decât ceea ce se cere

- Timpul pasiv este suma plătibilă deponenților după un anumit timp

- Pasivul la cerere este suma plătibilă deponenților atunci când apare cererea

De exemplu:

Luați în considerare o rată de CRR de 4%. Acest lucru înseamnă pentru fiecare Rs. 100 depuse, Rs. 4 trebuie depuse la Banca Centrală și nu vor fi utilizate în scopuri comerciale și în restul R. 96 poate fi utilizat în scopuri comerciale și de creditare.

Luați în considerare o rată SLR de 15%. Aceasta înseamnă că băncile vor păstra Rs. 15 la ei înșiși pentru a satisface cerințele clienților și ale celorlalți R. 85 este disponibil la bancă pentru alte operațiuni și scopuri comerciale.

Infografie CRR vs SLR

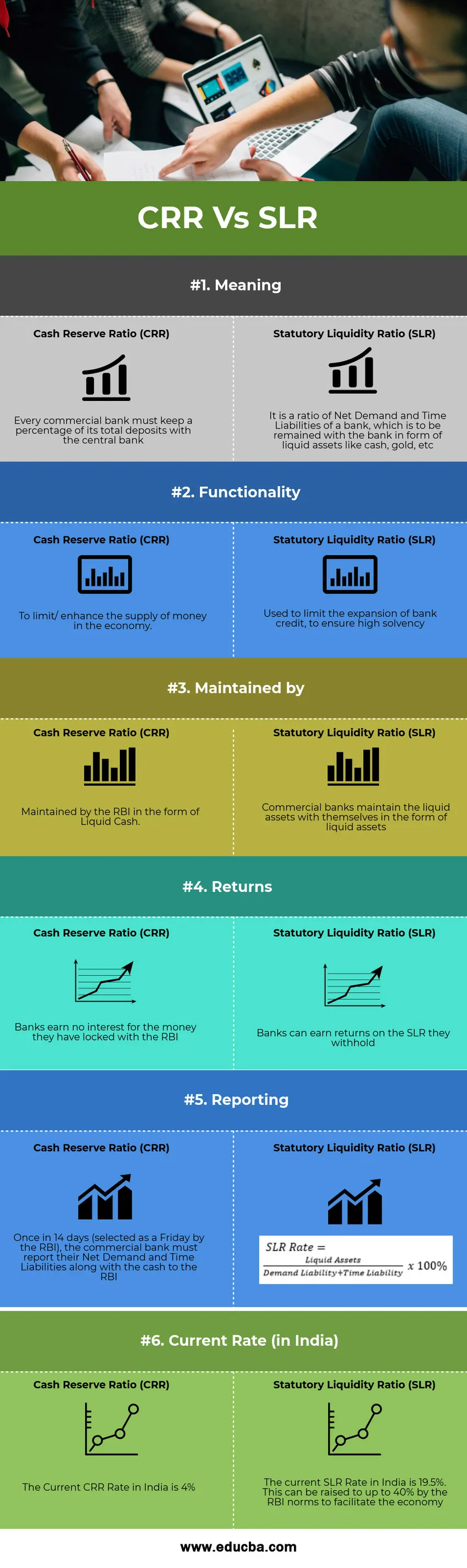

Mai jos este prima 6 diferență între CRR și SLR:

Diferențe cheie CRR față de SLR

Atât CRR, cât și SLR sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre CRR și SLR:

- Procentul de bani parcat de băncile comerciale la Banca de rezervă a Indiei sub formă de numerar este CRR. În contrast, SLR este o porțiune din active lichide pentru a solicita și datoriile de timp reținute la bancă.

- CRR se menține sub formă de numerar, în timp ce SLR se menține sub formă de active lichide precum aur, obligațiuni de trezorerie etc.

- Băncile comerciale nu câștigă niciun interes pentru banii pe care i-au parcat la RBI, în timp ce pot obține profituri bune pe activele lichide SLR pe care le dețin.

- CRR urmează să reglementeze fluxul de bani în economie, în timp ce SLR trebuie să țină pasul cu solvabilitatea băncilor

- Mai mult, CRR trebuie să guverneze lichiditatea țării, iar SLR este esențială pentru creșterea creditului țării.

- CRR este întreținut de Reserve Bank of India, dar nu menține SLR

CRR vs SLR - Tabel comparativ

Să aruncăm o privire la Comparația dintre CRR și SLR:

| Baza de comparație între CRR și SLR | Rata rezervelor de numerar (CRR) | Raportul legal al lichidității (SLR) |

| Sens | Fiecare bancă comercială trebuie să păstreze un procent din totalul depozitelor sale la banca centrală | Este un raport dintre cererea netă și datoriile la timp ale unei bănci, care trebuie păstrată la bancă sub formă de active lichide precum numerar, aur, etc. |

| Funcționalitate | Pentru a limita / spori oferta de bani în economie. | Folosit pentru a limita extinderea creditului bancar, pentru a asigura o solvabilitate ridicată |

| Întreținută de | Menținută de RBI sub formă de numerar lichid. | Băncile comerciale mențin activele lichide cu ele însele sub formă de active lichide |

| Se intoarce | Băncile nu câștigă niciun interes pentru banii pe care i-au blocat la RBI | Băncile pot obține rentabilități la SLR pe care le rețin |

| Raportarea | O dată în 14 zile (selectat vineri de către RBI), banca comercială trebuie să raporteze obligația lor netă a cererii și datoriilor, împreună cu numerarul către RBI. |  |

| Rata curentă (în India) | Rata CRR curentă în India este de 4% | Rata actuală a SLR în India este de 19, 5%. Acest lucru poate fi ridicat până la 40% din normele RBI pentru a facilita economia. |

Concluzie

Principala responsabilitate a Bank Reserve of India este de a menține oferta de bani în economie și pentru a face acest lucru, RBI folosește instrumente precum Rata Repo, Rata de recuperare inversă, Rata de rezervă a numerarului, Rata legală de lichiditate și Rata bancară. Pe baza situației economiei și inflației, RBI și Ministerul Finanțelor din țară decid soarta ratelor inflației și a ratelor de creștere ale țării. Pentru a contribui la aceasta, CRR vs SLR sunt instrumente financiare importante. Atât CRR față de SLR sunt rezerve care blochează fluxul de bani în economie și reduc astfel creditarea și investițiile din țară.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre CRR și SLR. Aici vom discuta, de asemenea, diferențele cheie CRR și SLR cu infografie și tabel de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe-

- Creștere economică vs Dezvoltare economică

- Concurență perfectă vs Concurență monopolistică

- Credit fiscal vs. Deducere fiscală

- Opțiuni stocuri