Formula ipotecară (cuprins)

- Formulă

- Exemple

Ce este Formula Ipotecară?

Termenul de „ipotecă” se referă la instrumentul de creanță împotriva căruia împrumutatul este obligat să plătească un set de plăți prestabilit. De obicei, o ipotecă este asigurată prin garanții sub formă de proprietăți imobiliare, echipamente etc. Formula pentru o ipotecă include în principal plata periodică fixă și soldul creditului restant. Formula de plată periodică fixă poate fi exprimată folosind suma restantă a împrumutului, rata dobânzii, deținerea împrumutului și numărul plăților periodice pe an. Matematic, este reprezentat ca,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

Unde,

- P = suma restantă a împrumutului

- r = Rata dobânzii (anuală)

- t = Contractul de împrumut în ani

- n = Numărul de plăți periodice pe an

Pe de altă parte, formula pentru soldul creditului restant la sfârșitul celor m ani poate fi derivată după cum urmează,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Exemple de formulă ipotecară (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul creditului ipotecar într-o manieră mai bună.

Puteți descărca aici modelul Excel Formula ipotecară - Formula Excel Formula ipotecarăFormula ipotecară - Exemplul # 1

Să luăm exemplul XYZ Ltd care a acordat un împrumut pe termen de 2.000.000 USD pentru a înființa o companie bazată pe tehnologie. Conform condițiilor de sancțiune, rata anuală a dobânzii este de 8%, durata creditului este de 5 ani, iar împrumutul trebuie să ramburseze lunar. Calculați plata lunară fixă pe baza informațiilor date.

Soluţie:

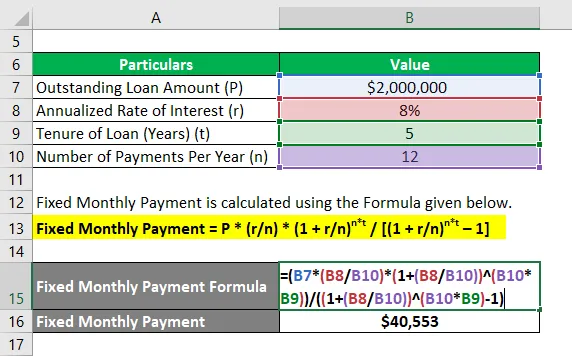

Plata lunară fixă se calculează folosind Formula dată mai jos.

Plată lunară fixă = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Plată lunară fixă = 2.000.000 USD * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Plată lunară fixă = 40.553 USD

Prin urmare, plata lunară fixă pentru XYZ Ltd este de 40.553 USD.

Formula ipotecară - Exemplul # 2

Să luăm un alt exemplu în care compania a împrumutat un împrumut de 1.000.000 de dolari care trebuie rambursat în următorii 4 ani. Rata anuală a dobânzii este de 6%, iar plata trebuie efectuată lunar. Pe baza informațiilor date, calculați următoarele:

- Soldul împrumutului restant la sfârșitul a 2 ani

- Rambursarea principală efectuată în a 24- a lună

# 1 - Soldul împrumutului restant la sfârșitul a 2 ani

Soldul împrumutului restant este calculat folosind formula dată mai jos.

Soldul împrumutului restant = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Soldul împrumutului restant = 1.000.000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Soldul împrumutului restant = 529.890 USD

# 2 - Rambursarea principală efectuată în cea de-a 24- a lună

Principalul care trebuie rambursat în a 24- a lună poate fi calculat scăzând soldul restant după 2 ani din soldul restant după 23 de luni (m 2 = 23 luni). Acum,

Soldul împrumutului restant este calculat folosind formula dată mai jos.

Soldul împrumutului restant = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Soldul împrumutului restant = 1.000.000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Soldul împrumutului restant = 550.621 USD

Acum, rambursarea principală în cea de-a 24- a lună = 550.621 $ - 529.890 $ = 20.731 dolari

Prin urmare, soldul restant al împrumutului după 2 ani și rambursarea principală în cea de-a 24- a lună sunt de 529.890 USD, respectiv 20.731 USD.

Explicaţie

Formula pentru plata periodică fixă și soldul restant al împrumutului poate fi derivată folosind următorii pași:

Pasul 1: În primul rând, determinați valoarea creditului restant și acesta este notat de P.

Pasul 2: Apoi, determinați rata anuală a dobânzii care se percepe pe împrumut și se notează cu r.

Pasul 3: Apoi, determinați termenul de împrumut în termen de un număr de ani și este notat cu t.

Pasul 4: Apoi, determinați numărul de plăți periodice efectuate pe parcursul unui an și se notează cu n.

Pasul 5: În sfârșit, formula de plată periodică fixă poate fi exprimată folosind suma restantă a împrumutului (pasul 1), rata dobânzii (pasul 2), deținerea împrumutului (pasul 3) și numărul plăților periodice pe an (pasul 4) așa cum se arată mai jos,

Plată periodică fixă = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Pasul 6: Pe de altă parte, soldul creditului restant după m ani este calculat prin adăugarea dobânzii totale acumulate pentru m * n luni și scăderea totală a plăților periodice fixe din împrumutul restant inițial (P) și este reprezentată după cum se arată mai jos .

Soldul împrumutului restant = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevanța și utilizările formulei ipotecare

Din perspectiva atât a debitorilor, cât și a creditorilor, este foarte important să înțelegem conceptul de ipotecă, deoarece aproape toate companiile au utilizat un credit ipotecar pentru a-și extinde sau susține operațiunile de afaceri. Formula pentru o ipotecă este utilizată pentru a evidenția schema de amortizare a unui împrumut care asigură o bifurcare clară a plății periodice fixe și a cheltuielilor cu dobânzile suportate în fiecare perioadă.

Articole recomandate

Acesta este un ghid pentru Formula Ipotecară. Aici vom discuta despre cum să calculăm ipoteca împreună cu exemple practice. Oferim, de asemenea, un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Cum se calculează randamentul curent al obligațiunilor?

- Formula de venit impozabil cu șablonul Excel

- Calcularea ratei efective de impozitare

- Exemple de formulă de corelație