Care este rata efectivă a dobânzii?

Există mai multe opțiuni pe piața financiară atunci când vine vorba de produse de investiții, oportunități de împrumut. Toate instrumentele financiare pe care le explorăm pentru a ne oferi rentabilități mai bune sau împrumuturi cu rate minime ale dobânzii sunt în cele din urmă corelate cu cât de multe interese sunt implicate pentru instrumentele respective care contribuie la luarea deciziei noastre finale.

„Rata efectivă a dobânzii” este, prin urmare, modalitatea subtilă de comparare a acestor instrumente, unde putem deduce și decide în sfârșit dacă trebuie să mergem înainte cu împrumut / investiție. Cel mai important clarifică și evaluează rezultatul în care dobânzile combinate sunt percepute diferit. Trebuie menționat faptul că rata nominală a dobânzii este cea mai simplă rată a dobânzii, care este, de asemenea, denumită ca dobândă declarată. Nu există elemente fundamentale, cum ar fi combinarea pentru rata dobânzii declarată și diferă total de ceea ce numim rata dobânzii efective (EIR).

Dobânda compusă este calculată pe baza sumei principale, dar include și toate dobânzile acumulate din perioadele anterioare ale unui împrumut sau investiție. Prin urmare, poate fi denumită „dobândă la dobândă” și poate crește enorm suma la o rată mai rapidă decât modul în care merge cu o rată a dobânzii declarată, care este calculată numai cu suma principală. Rata dobânzii de compunere care se acumulează depinde de frecvența de amestecare, deci cu cât perioadele de compunere sunt mai mari, cu atât este mai mare interesul de compunere.

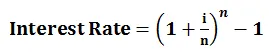

Formula ratei efective a dobânzii

Pentru a înțelege conceptul de dobândă efectivă, calculul poate fi efectuat cu formula de mai jos:

- i = Rata anuală a dobânzii

- n = numărul perioadei de compunere

Exemplu

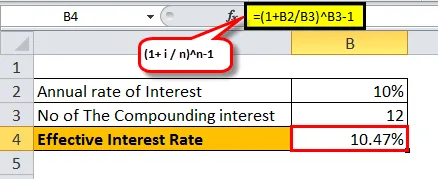

Să luăm un exemplu de investiții de un an prin intermediul Bank X și Bank Y pentru 10 mil. USD, cu perioade de dobândă sub-compunere:

- Banca X plătește 10%, combinată lunar:

- În acest caz, avem i = 10%, n = 12 (ca lunar compus)

= ((1+ (10% / 12) 12) -1

= 10, 47%

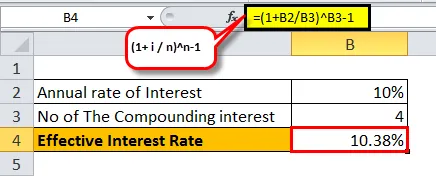

- Banca Y plătește 10, 3%, încasată trimestrial:

- În acest caz, avem i = 10%, n = 4 (ca fiind compus trimestrial)

= ((1+ (10% / 4) 4) -1

= 10, 38%

După cum putem observa, pentru un set diferit de perioade de compunere, rata dobânzii efective variază. Cu cât se produce mai multe compuneri într-un an, cu atât rata dobânzii este mai eficientă.

Mai jos este descrierea ratei dobânzii de 10% cu frecvența de compunere crescândă într-un an:

Importanța ratei efective a dobânzii

Mai jos este ceea ce putem urmări conform celor menționate mai sus

- Ajutor pentru asigurarea unei investiții de valoare - Deoarece acum înțelegem impactul ratei dobânzii urmată de compunere, putem decide cu încredere unde putem investi în mod fiabil, fără să fim atrași în reclame postate de social media și să avem încredere orb în strategiile lor și să ne dizolvăm cu incertitudinea că vă poate împiedica așteptările câștigătoare.

- Ajutor pentru a opta pentru un împrumut cu vizibilitate completă a riscului și a problemelor - Știm care ar fi dobânda actuală asupra noastră anual, pentru orice factor de compunere urmează acest împrumut. Acest lucru nu ar provoca niciun sughiț în niciun moment din întreaga viață a împrumutului.

- Îmbunătățirea modului în care analizăm / comparăm produsele financiare - Nu ne-ar oferi un suspin de ușurare dacă putem concluziona ce investiție sau ce împrumut este cel mai benefic pentru noi să mergem mai departe? Ei bine, înțelegerea impactului ratei dobânzii efective decât a ratei dobânzii nominale vă duce cu un pas mai departe către o planificare viitoare sănătoasă.

- Îmbunătățirea luării deciziilor pentru împrumut / investiție - știind ce este prezentat de mass-media V ceea ce contează cel mai mult în timp ce luați orice decizie financiară vă poate schimba în mod semnificativ rentabilitățile și vă pot scăpa de așteptări pe baza înțelegerii dobânzii efective, dar nu a ratei dobânzii simple.

Este important de menționat că atunci când băncile percep dobânda, rata dobânzii declarată este considerată mai degrabă decât rata anuală a dobânzii. Acest lucru este urmat de bănci, astfel încât s-ar părea consumatorilor ca și cum ar plăti o dobândă mai mică.

De exemplu, pentru un împrumut declarat cu o dobândă de 20%, compus lunar, rata anuală efectivă a dobânzii ar fi de 21, 93%. Cu toate acestea, banca va face publicitate ratei dobânzii declarate fiind de 20%, în ciuda dobânzii efective de 21, 93%.

În cazul în care sunteți investitor, o bancă ar putea face publicitate asupra ratei dobânzii efective, mai degrabă decât a dobânzii declarate, pentru că se pare consumatorilor că li se oferă o sumă mai mare a dobânzii.

De exemplu, pentru un depozit cu o rată declarată de 10% compusă lunar, rata dobânzii efective anuale ar fi de 10, 47% pe care banca o va înfățișa, astfel încât investitorii să poată fi atrași și să decidă în cele din urmă să se încadreze în strategia de publicitate. În total, este doar să afișăm ce este mai favorabil.

Deoarece suntem mai înclinați spre compunere atunci când vorbim despre rata dobânzii efective, trebuie să studiem amănunțit critica reflecției sale asupra investițiilor sau împrumutului nostru. Locul pieței financiare este un labirint de oportunități urmate de evenimente norocoase și nefericite. Cu toate acestea, un rezultat bun rezidă pentru cei care leagăn sabia la un loc potrivit la un moment potrivit. Dacă ne propunem să optezi pentru a investi o parte din economii personale, rata efectivă a dobânzii poate contribui în mod semnificativ la compararea fiecărui pilon de investiție pe care l-ai înscris pentru a opta, iar apoi să deducem care ar beneficia mai mult în mai puțin timp și să îți ofere o marjă de profit mai bună. situația pieței de bază și prevederile specifice ale acestora.

Puterea de a compune și de a perfora nucleul investiției / împrumutului urmată de rata dobânzii efective oferă o perspectivă excelentă asupra stării financiare generale a portofoliului. Frumusețea compunerii a fost, de asemenea, descrisă drept „a opta minunăție a lumii” de Albert Einstein. Este suficient să știe pentru investitori ce magie poate aduce existență dacă este urmată calea dobânzii efective susținută de dobânda compunătoare.

Articole recomandate

Acesta a fost un ghid pentru rata efectivă a dobânzii. Aici vorbim despre formula sa, cum să calculăm rata dobânzii efective împreună cu un exemplu de rată efectivă și, de asemenea, importanța acesteia. Puteți consulta articolele propuse: -

- Formula pentru formula cu rata de cupon

- PIB real

- PIB-ul nominal

- Rata dobânzii reale

- Dobânda vs. Dividend | Top 8 diferențe cheie pe care ar trebui să le știi