Formula Alpha (cuprins)

- Formulă

- Exemple

- Calculator

Ce este Alpha Formula?

Termenul „alfa” se referă la măsurarea celui mai mare randament posibil dintr-o sumă minimă de risc pentru investiții. Cu alte cuvinte, alfa este instrumentul de evaluare pentru a evalua capacitatea unui manager de portofoliu de a genera un randament mai mare pe o bază ajustată la risc. Formula pentru alfa poate fi derivată scăzând randamentul preconizat al portofoliului din randamentul său efectiv. Matematic, este reprezentat ca,

Alpha = Actual Rate of Return – Expected Rate of Return

Rata de rentabilitate preconizată a portofoliului poate fi calculată folosind rata de rentabilitate fără riscuri, prima de risc de piață și beta a portofoliului, așa cum se arată mai jos.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Prin urmare, formula pentru alfa poate fi extinsă ca,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Exemple de formulă Alpha (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul Alfa într-o manieră mai bună.

Puteți descărca acest șablon Excel Alpha Formula aici - Modelul Excel Alpha FormulaFormula Alpha - Exemplul # 1

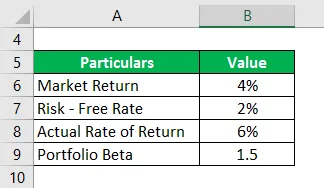

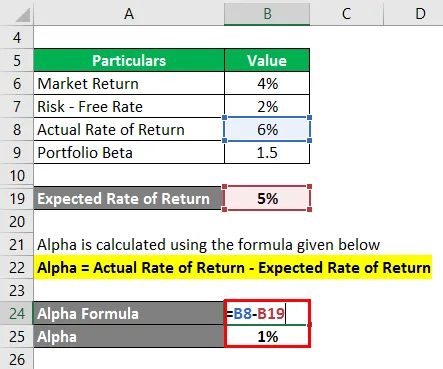

Să luăm exemplul unui portofoliu cu o versiune beta de 1, 5 care a generat o rentabilitate reală de 6% în cursul anului trecut. Dacă rentabilitatea curentă a pieței este de 4% și rata fără riscuri de 2%, atunci calculați Alpha-ul portofoliului.

Soluţie:

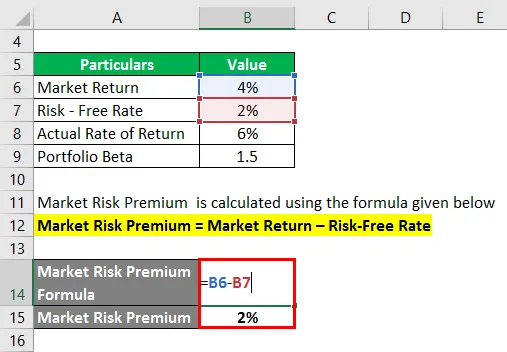

Prima de risc de piață este calculată folosind formula de mai jos

Premium de risc de piață = rentabilitatea pieței - rata fără riscuri

- Prima de risc de piață = 4% - 2%

- Prima de risc de piață = 2%

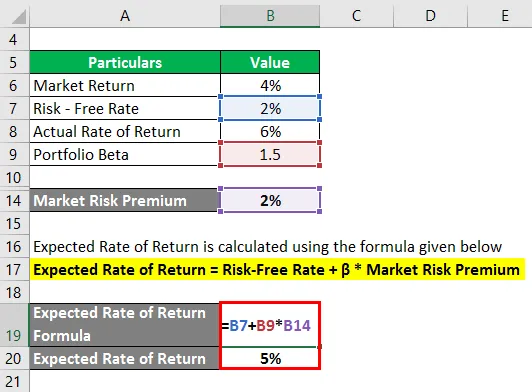

Rata de rentabilitate preconizată se calculează folosind formula de mai jos

Rata de rentabilitate preconizată = Rata fără riscuri + β * Prima de risc de piață

- Rata de rentabilitate preconizată = 2% + 1, 5 * 2%

- Rata de rentabilitate preconizată = 5%

Alfa este calculată folosind formula dată mai jos

Alpha = Rata efectivă a rentabilității - Rata de rentabilitate preconizată

- Alfa = 6% - 5%

- Alfa = 1%

Prin urmare, Alpha of Portfolio este de 1%.

Formula Alpha - Exemplul # 2

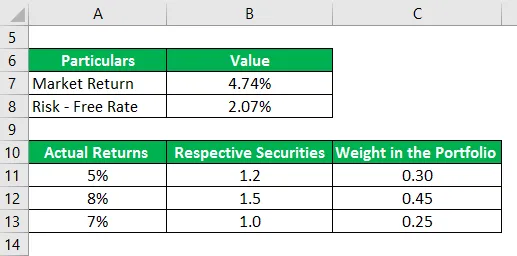

Să luăm un alt exemplu de portofoliu de trei valori mobiliare cu randamente reale de 5%, 8% și 7% în cursul anului trecut. Beta valorilor mobiliare respective sunt 1, 2, 1, 5 și 1, 0, iar ponderea lor în portofoliu este de 0, 30, 0, 45 și 0, 25. S&P 500 este indicele de referință adecvat pentru portofoliu și a realizat o rentabilitate de 4, 74% în ultimul an. Factura de trezorerie de 10 ani oferă în prezent un randament de 2, 07%. Pe baza informațiilor furnizate, stabiliți dacă Managerul de portofoliu ar putea genera orice Alpha.

Soluţie:

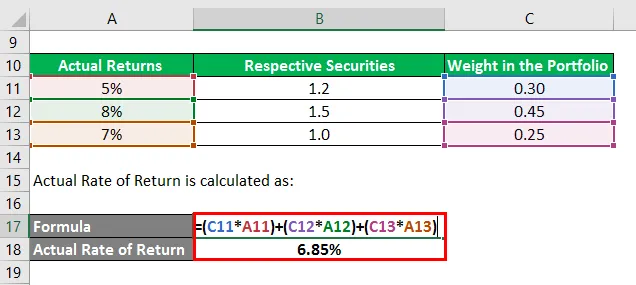

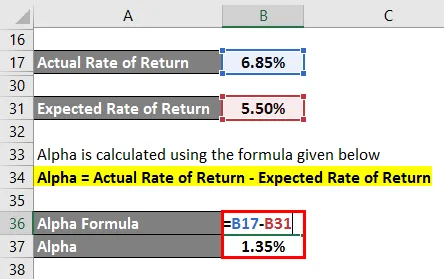

Rata de rentabilitate reală se calculează ca:

- Rata efectivă de rentabilitate = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Rata efectivă a rentabilității = 6, 85%

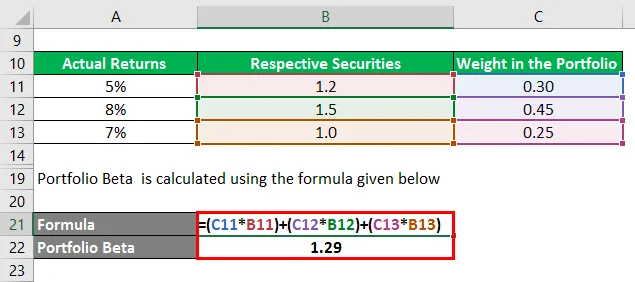

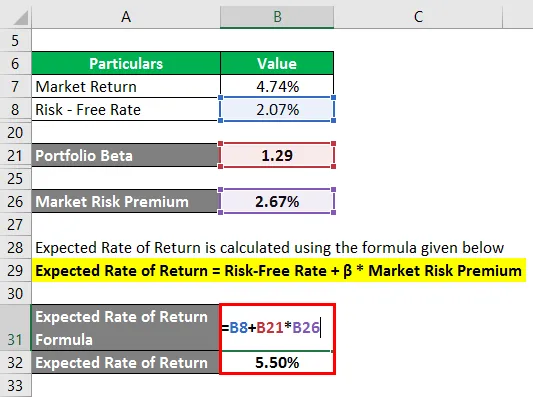

Portofoliul beta este calculat folosind formula prezentată mai jos

- Portofoliu beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portofoliu beta = 1, 29

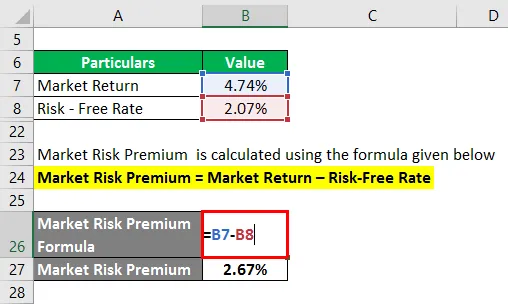

Prima de risc de piață este calculată folosind formula de mai jos

Premium de risc de piață = rentabilitatea pieței - rata fără riscuri

- Prima de risc de piață = 4, 74% - 2, 07%

- Prima de risc de piață = 2, 67%

Rata de rentabilitate preconizată se calculează folosind formula de mai jos

Rata de rentabilitate preconizată = Rata fără riscuri + β * Prima de risc de piață

- Rata de rentabilitate preconizată = 2, 07% + 1, 29 * 2, 67%

- Rata de rentabilitate preconizată = 5, 50%

Alfa este calculată folosind formula dată mai jos

Alpha = Rata efectivă a rentabilității - Rata de rentabilitate preconizată

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Prin urmare, Managerul de portofoliu a fost suficient de priceput pentru a genera un portofoliu Alpha de 1, 35%.

Explicația formulei Alpha

Formula pentru alfa poate fi derivată folosind următorii pași:

Pasul 1:

În primul rând, determinați rata de rentabilitate fără risc pentru caz. În mod obișnuit, randamentul anual al obligațiunilor de stat sau al facturilor de trezorerie sunt considerate a fi lipsite de riscuri și, ca atare, sunt utilizate ca rata de rentabilitate fără riscuri.

Pasul 2:

În continuare, determinați rentabilitatea pieței și, de obicei, returnarea principalului indice bursier este luată ca reprezentant pentru returnarea pieței. De exemplu, rentabilitatea anuală a S & P500 poate fi utilizată ca rentabilitate pe piață. Acum, calculați prima de risc de piață scăzând rata fără riscuri din rentabilitatea pieței.

Premium de risc de piață = rentabilitatea pieței - rata fără riscuri

Pasul 3:

În continuare, determinați beta-ul fiecărui titlu de valori pe baza mișcării relative a prețurilor lor comparativ cu indicele de referință. Apoi, calculați beta-ul portofoliului utilizând o medie ponderată a tuturor valorilor mobiliare. Portofoliul beta este notat cu β.

Pasul 4:

Apoi, calculați rata de rentabilitate așteptată folosind rata fără riscuri (pasul 1), prima de risc de piață (pasul 2) și portofoliul beta (pasul 3), așa cum se arată mai jos.

Rata de rentabilitate preconizată = Rata de rentabilitate fără risc + β * Prima de risc de piață

Pasul 5:

Apoi, determinați rata reală de rentabilitate a portofoliului.

Pasul 6:

În cele din urmă, formula pentru alfa poate fi derivată scăzând rata de rentabilitate așteptată a portofoliului (pasul 4) din rata de rentabilitate reală (pasul 5), așa cum se arată mai jos.

Alpha = Rata efectivă a rentabilității - Rata de rentabilitate preconizată

- Alpha = Rata efectivă a rentabilității - Rata de rentabilitate fără risc - β * Prima de risc de piață

Relevanța și utilizările

Din perspectiva unui analist de portofoliu, conceptul de alfa este foarte important, deoarece este utilizat pentru a evalua capacitatea unui manager de portofoliu de a genera un randament ajustat la risc. Alpha este randamentul excesiv generat în raport cu riscul portofoliului și este considerat pur și simplu drept creditul managerului portofoliului. Managerii de portofoliu care sunt capabili să învingă etalonul și să genereze alfa sunt cunoscuți ca manageri de portofoliu activi.

Cu toate acestea, una dintre limitările majore ale alfa este aceea că formula depinde foarte mult de alegerea unui indice de referință adecvat. Ca atare, selecția unui indice de referință greșit pentru întoarcerea pieței poate duce la o prezentare greșită a potențialilor investitori.

Calculator de formule alfa

Puteți utiliza următorul calculator de formule Alpha

| Rata efectivă a rentabilității | |

| Rata de rentabilitate preconizată | |

| Formula Alpha | |

| Formula Alpha = | Rata efectivă de rentabilitate - Rata de rentabilitate preconizată |

| = | 0 - 0 |

| = | 0 |

Articole recomandate

Acesta este un ghid pentru Formula Alpha. Aici vom discuta despre cum să calculăm Alpha împreună cu exemple practice. De asemenea, oferim un calculator Alpha Formula cu un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Calcularea costului capitalului cu exemple

- Cum se calculează rata de capitalizare?

- Exemple de formula de prime de risc

- Ghid pentru formula marjei de profit