Diferența dintre capitolul 11 și capitolul 13 din Codul falimentului

Capitolul 11 din codul falimentului este o formă de reorganizare a falimentului disponibil pentru corporații, parteneriate sau persoane fizice. Capitolul 11 al falimentului este destinat în principal reorganizării firmelor cu sarcini imense ale datoriilor, de cele mai multe ori asociate cu firme mari, dar disponibile și firmelor mici. Deși este neobișnuit, consumatorii pot depune falimentul capitolului 11 în unele cazuri rare. În capitolul 13 din procedura falimentului, debitorul trebuie să plătească o parte sau toate datoriile sale din veniturile viitoare pe o perioadă de trei până la cinci ani în conformitate cu capitolul 13 din planul falimentului. Pentru unii, perioada de timp ar trebui să fie de cinci ani, în funcție de caz. Dacă instanța aprobă planul de plată, datoriile vor fi plătite parțial sau integral de către mandatarul capitolului 13.

Care este capitolul 11 din codul falimentului?

Capitolul 11 falimentul permite debitorului să propună un plan de rentabilitate post-faliment, care poate include reducerea costurilor și căutarea de noi oportunități de venituri sau de venituri, în timp ce deține temporar creditorii. În schimb, capitolul 7 falimentul (denumit și lichidare) implică închiderea activității debitorului și vânzarea de active lichide pentru rambursarea creditorilor. În timp ce capitolul 11 are anumite avantaje pentru cei care se califică, inclusiv mai mult timp pentru a depune un plan și posibilitatea de reorganizare, este mult mai costisitor și costă decât orice alte forme de faliment.

Întreprinderile au următoarele cerințe de depunere a instanței pentru falimentul capitolului 11 -

- Situația operațiunilor

- Situația fluxurilor de trezorerie

- Copie a celui mai recent bilanț al entității de afaceri

- Copie a celei mai recente declarații federale de impozit pe venit

În timp ce capitolul 11 oferă întreprinderilor avantajul timpului suplimentar (în comparație cu celelalte capitole de faliment) pentru a depune un plan și a renegocia condițiile la creditori (180 de zile, față de 15 zile pentru capitolul 7), împreună cu avantajul timpului are câteva dezavantaje. Acesta poate costa zeci de mii de dolari în taxe legale, ceea ce poate fi insostenibil pentru o întreprindere mică sau persoane fizice. Dacă ieșirea din protecția falimentului se dovedește reușită, aceste costuri sunt compensate de recompensa finală de a deveni profitabil.

Care este capitolul 13 din codul falimentului?

Pentru a se califica ca debitor în conformitate cu capitolul 13 din Codul falimentului, debitorul trebuie să fie o persoană fizică sau soție și soț, depunând în comun. Există, de asemenea, anumite limite de datorie stabilite în prealabil de Guvern pentru debitorii care depun banii în capitolul 13 Datoria (partea majoră sau partea minoră) care nu este plătită așa cum este declarată prin planul de reorganizare va fi anulată sau descărcată. Cu alte cuvinte, dacă planul dvs. prevede doar plata de până la 15% din datoria negarantată, restul de 85% plus orice dobândă acumulată vor fi șterse sau descărcate la finalizarea planului. Dacă planul dvs. de faliment nu oferă nicio plată creditorilor negaranți, atunci întreaga datorie negarantată se șterge la finalizarea planului.

Dacă un soț, o soție sau o persoană care depune în comun pentru faliment au datorii care depășesc anumite limite predeterminate de lege, atunci reorganizarea falimentului nu este o opțiune, acestea pot depune pentru faliment, dar în cadrul diferitului capitol al falimentului. Aceste limite se schimbă la fiecare trei ani din aprilie, pe baza modificării costului vieții și a inflației de la ultima modificare. Până la 1 aprilie 2016, o persoană fizică sau soție și soț care depun în comun trebuie să datoreze o datorie negarantată, care este mai mică de 383.175 dolari și o datorie garantată, care este de 1.149.525 USD. Dacă o persoană sau soția și soțul depun în comun, datoriile depășesc oricare dintre limitele menționate mai sus, atunci singura opțiune de reorganizare este la capitolul 11.

Capitolul 11 vs. Capitolul 13 din Infografia Codului de faliment

Mai jos sunt cele 6 caracteristici de top între Capitolul 11 și Capitolul 13

Diferențe cheie între capitolul 11 și capitolul 13

Atât capitolul 11, cât și capitolul 13 sunt opțiuni recomandate în afaceri. Să examinăm câteva dintre elementele fundamentale ale Capitolului 11 și Capitolul 13:

Pentru a se califica ca debitor în conformitate cu capitolul 13 din Codul falimentului, debitorul trebuie să fie o persoană fizică sau soție și soț, depunând în comun. Corporațiile, societățile comerciale și societățile cu răspundere limitată (LLC) nu au voie să depună pentru faliment în cadrul capitolului 13 al falimentului, astfel că capitolul 11 din codul falimentului ar fi singura opțiune pentru astfel de entități dacă una dintre aceste tipuri de companii trebuie să se reorganizeze și continuă operațiunile. Capitolul 11 din codul falimentului este o formă de reorganizare a falimentului disponibil pentru corporații, parteneriate sau persoane fizice.

În cazul în care există vreo firmă în vederea scutirii de la capitolul 7, compania trebuie să își înceteze operațiunile odată ce depune un caz de faliment. Acesta este motivul principal pentru care capitolul 7 falimentul este considerat ultimul recurs, iar falimentul capitolului 11 și falimentul capitolului 13 sunt utilizate în general.

Capitolul 13 falimentul este, în general, mai puțin costisitor decât codul de faliment al Capitolului 11. Acest lucru este în primul rând pentru că:

- taxa de depunere pentru falimentul capitolului 13 este mai puțin costisitoare

- procesul de faliment din capitolul 13 necesită mai puțină muncă și

- planul maxim de faliment al capitolului 13 este de cinci ani, spre deosebire de cel mai lung plan de faliment al capitolului 11.

Comparația dintre cap și cap între capitolul 11 și capitolul 13

Mai jos este cea mai înaltă comparație între Capitolul 11 și Capitolul 13

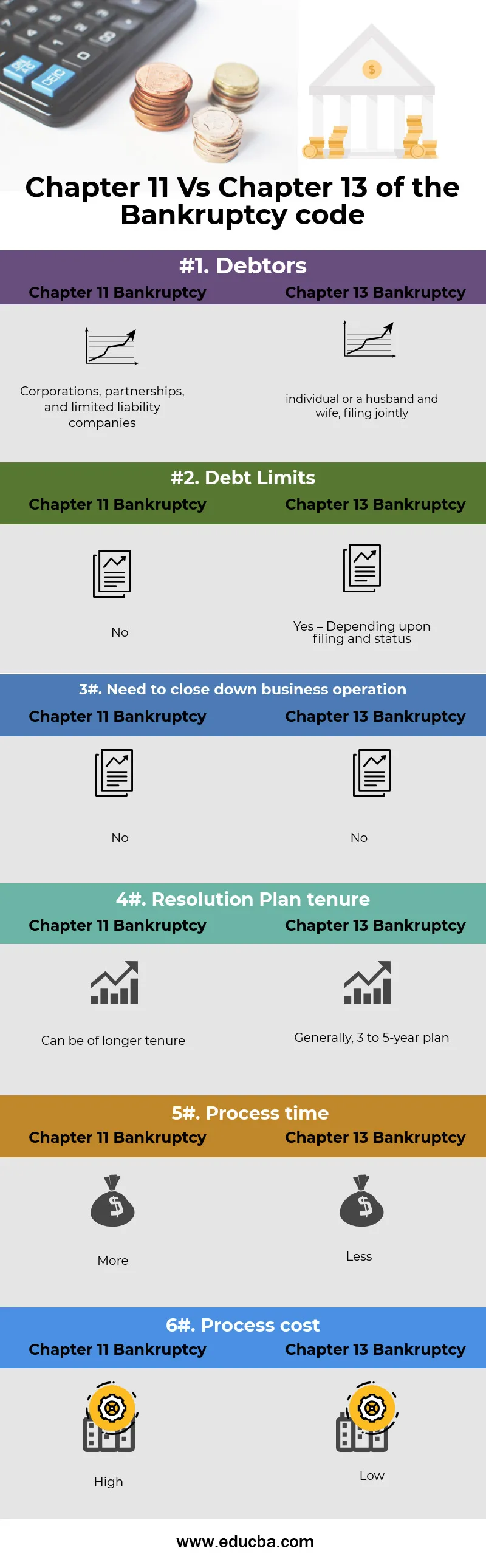

| Baza de comparație între Capitolul 11 și Capitolul 13 |

Capitolul 11 faliment |

Capitolul 13 faliment |

| debitorii |

Corporații, parteneriate și societăți cu răspundere limitată |

Individ sau soț și soție, depunând împreună |

| Limitele datoriei |

Nu |

Da - În funcție de depunere și stare |

| Trebuie să închideți operațiunile de afaceri |

Nu |

Nu |

| Titlul planului de rezoluție |

Poate fi mai îndelungat |

În general, plan de 3 până la 5 ani |

| Timpul procesului |

Mai Mult |

Mai puțin |

| Costul procesului |

Înalt |

Scăzut |

Capitolul 11 vs Capitolul 13 - Gânduri finale

Depunerea pentru faliment poate deveni dificilă fără a cunoaște detaliile fiecărei proceduri. Capitolul 13 falimentul este individual sau în comun pentru soț sau soție. Capitolul 11 falimentul este pentru corporații, societăți cu răspundere limitată, și societăți de parteneriat chiar și individuale pot depune, de asemenea, în cadrul capitolului 11 faliment.

Capitolul 11 falimentul și capitolul 13 defecționează perspectivele de ineligibilitate, proces, costuri și deținere. Capitolul 11 al falimentului oferă multe avantaje atât pentru firme, cât și pentru persoanele care nu se califică pentru falimentul capitolului 13.

În orice caz, cel mai bine este să discutați opțiunile dvs. cu un avocat profesionist în faliment înainte de a lua o decizie.

Articole recomandate

Acesta a fost un ghid pentru variațiile de top ale capitolului 11 și capitolul 13. Aici vom discuta, de asemenea, despre capitolul 11 față de capitolul 13 diferențele cheie cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Debit vs credit | Diferențe și comparație

- Proprietate unică vs Parteneriat

- Greșeli în fluxul de numerar redus

- 32 de sfaturi pentru a vă îmbunătăți în afaceri și finanțe

- Inflația față de ratele dobânzilor: diferențe