Diferența dintre pensie și pensie

Pensia și renta sunt un sistem de finanțare sau un plan după pensionare. Există multe scheme de pensii disponibile pe piață și toate au același obiectiv pentru a vă ajuta să economisiți bani și să vă oferi un venit atunci când sunteți mai în vârstă.

Haideți să discutăm în detaliu Pensiunea vs Anuitatea.

Pensiune

O pensie nu este altceva decât suma de bani plătită regulat unei persoane care s-a retras din cauza faptului că a împlinit o anumită vârstă. Fondul de pensii menține și creează în general un angajator pentru angajați. Când un angajat lucrează angajatorul aduce contribuția în fondul de pensii și din cauza acestui angajat nu trebuie să vă faceți griji cu privire la economisirea în timp ce lucrează. Nu este necesară crearea unui contract de acord cu angajatorul dacă un angajat are un angajator cu pensii va plăti asta la pensionare. Prin urmare, este un plan de economisire pe termen lung, în care persoana primește scutire de impozit pe banii plătiți în contul de pensii.

Anuitate

O anuitate nu este altceva decât produsele de asigurare și o veți obține semnând un contract cu compania de asigurare. În Annuity, un client trebuie să achiziționeze un contract pentru o anumită sumă de bani pe care clienții o vor finanța fie prin sumă forfetară, fie prin plăți periodice. Compania de asigurare investește acești bani într-un fond mutual, acțiune sau obligațiune pentru a obține venitul. Clientul va primi o plată regulată din anualitate conform contractului. Este un simplu vehicul de investiții și venituri pe care compania de asigurare investește anualitate pe piața bursieră.

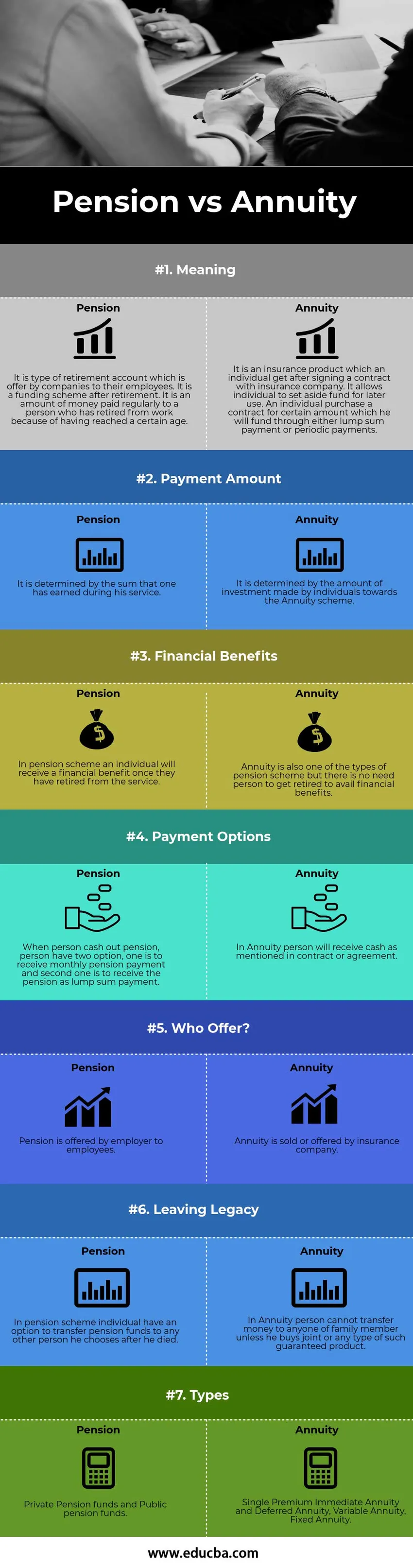

Comparație dintre cap și cap între pensie și renta (infografie)

Mai jos se află diferența de top 7 între pensie și pensie

Diferențele cheie între pensie și renta

Atât Pensiunea, cât și Annuitatea sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre pensie și pensie.

- O anuitate este o schemă financiară care va plăti o sumă stabilită de numerar într-o perioadă determinată de timp, în timp ce pensia este un cont de pensionare care va plăti numerar după pensionarea din serviciu.

- Suma pensiei este primită numai după pensionare, în timp ce pentru a primi o sumă anuală, persoana nu trebuie să aștepte până la pensionare.

- Una dintre diferențele cheie este că valoarea pensiei va depinde de suma totală pe care a câștigat-o persoana pe parcursul carierei, în timp ce suma anuală depinde de suma de bani investită de o persoană de peste un an.

- Schema de pensii poate fi achiziționată de orice persoană de la compania de asigurare, în timp ce o persoană nu poate, prin pensie, este oferită de un angajator angajaților ca parte a beneficiilor unui angajat.

- Persoana care beneficiază de pensie este, în general, transformată într-o pensie familială după ce a decedat, în timp ce renta este plătită titularului de viață unică și contului comun, conform contractului.

- O anuitate este frecvent utilizată pe piața financiară, în timp ce fondul de pensii nu este utilizat în mod obișnuit pe piețele financiare.

- Marele avantaj al unei rente este că persoana este cea care deschide o rentă, în timp ce contul de pensii este deschis de un angajator și nu de un angajat sau persoană.

- În contul de pensii este mai mică transparență în comparație cu schema de renta, deoarece întreținerea de zi cu zi a pensiei nu este gestionată de o persoană.

Tabelul de comparare a pensiilor și a pensiilor

Să ne uităm la top 7 Comparație între pensie și renta

| Bazele comparației dintre pensie și pensie | Pensiune | Anuitate |

| Sens | Este un tip de cont de pensionare oferit de companii angajaților lor. Este o schemă de finanțare după pensionare. Este o sumă de bani plătită regulat unei persoane care s-a retras de la muncă din cauza împlinirii unei anumite vârste. | Este un produs de asigurare pe care îl obține o persoană după semnarea unui contract cu o companie de asigurare. Permite persoanelor fizice să rezerve un fond pentru utilizare ulterioară. O persoană achiziționează un contract pentru o anumită sumă pe care îl va finanța fie prin plata unei sume forfetare, fie prin plăți periodice. |

| Suma de plată | Este determinat de suma pe care cineva a câștigat-o în timpul serviciului său. | Acesta este determinat de suma investițiilor realizate de către persoane fizice pentru schema de rentabilitate. |

| Beneficii financiare | Într-un sistem de pensii, o persoană va primi o prestație financiară odată ce s-a retras din serviciu. | O renta este, de asemenea, unul dintre tipurile de scheme de pensii, dar nu este nevoie de o persoană care să se retragă pentru a beneficia de beneficii financiare. |

| Optiuni de plata | Atunci când o persoană încasează pensie, o persoană are două opțiuni, una este să primească plata lunară a pensiei, iar a doua este să primească pensia sub formă de plată forfetară. | În Annuity, o persoană va primi numerar după cum se menționează în contract sau în acord. |

| Cine oferă? | Pensia este oferită de un angajator angajaților. | O anuitate este vândută sau oferită de compania de asigurări. |

| Părăsirea moștenirii | Într-o pensie, persoana fizică are opțiunea de a transfera fonduri de pensii oricărei alte persoane pe care o alege după ce a murit. | În Annuity, o persoană nu poate transfera bani către niciunul dintre membrii familiei decât dacă cumpără un produs comun sau orice alt tip de produs garantat. |

| Tipuri | Fonduri de pensii private și fonduri publice de pensii. | Anuitate imediata Premium si anualitate amanata, anualitate variabila, anualitate fixa. |

Concluzie - Pensie vs renta

Așadar, din analiză, este clar că atât pensia, cât și renta este o sursă comună de venit și ambele sunt benefice pentru persoană, cu toate acestea, există o serie de diferențe între renta și pensie. O pensie este un cont de pensionare oferit de angajator unui angajat pentru beneficiile angajatorului, iar o rentă este un produs de asigurare pe care o persoană îl primește achiziționând un contract. O anuitate este un activ financiar care plătește o sumă stabilită de numerar pe parcursul perioadei de timp, iar pensia este beneficiul de care beneficiază persoana după ce s-a retras (după terminarea vârstei) de la muncă. Suma pensiei este calculată din totalul banilor câștigați de-a lungul carierei sale de muncă, iar banii sunt investiți de un angajator, iar suma anuală este calculată din banii investiți de o persoană în contul sau schema de renta. Compania de asigurări investește bani din anuitate în fondul mutual, acțiunile și obligațiunile. Anualitatea are unul dintre potențialele dezavantaje că suportă taxe și comisioane suplimentare, deoarece compania de asigurări investește bani pe piața de valori, astfel încât aceștia percep unele comisioane pentru întreținerea banilor.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre pensie și pensie. Aici vom discuta, de asemenea, despre diferențele cheie de pensii și renta cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Cele mai importante diferențe între fondul de acoperire și fondul mutual

- Angel Investor vs Capital de risc

- Comparație între costuri și cheltuieli

- Cele mai importante diferențe de datorie față de capitaluri proprii