Diferența dintre costul direct și costul indirect

Întreprinderile suportă costuri în timp ce generează venituri. Dacă ne uităm la foaia de costuri a companiei, vom vedea că costul total este o combinație între costul direct și costul indirect. Aceste costuri sunt foarte importante pentru derularea oricărei afaceri.

Un cost direct este atribuibil unui anumit produs sau servicii. De exemplu, costul materiei prime utilizat pentru fabricarea unui produs este un cost direct.

Un cost indirect este un cost care nu este identificat direct cu un obiectiv unic sau de cost, ci identificat cu două sau mai multe obiective de cost final sau de cost intermediar.

În acest articol Cost direct vs Cost indirect, vom încerca să înțelegem analiza comparativă între costul direct și costul indirect:

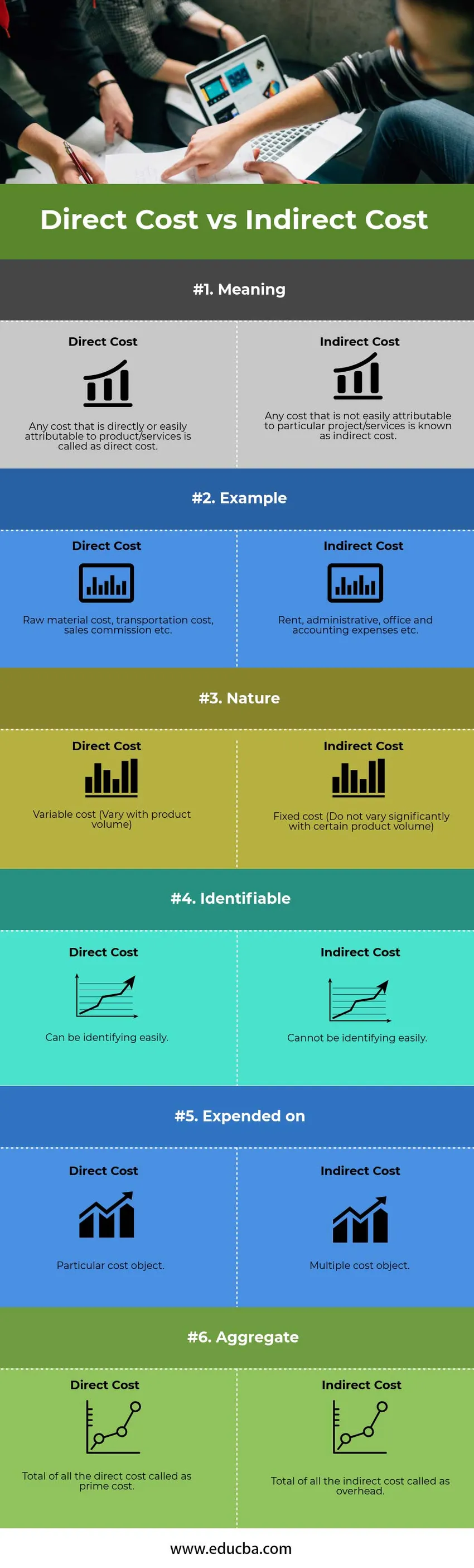

Cost direct vs infografie cost indirect:

Mai jos se află diferența de top 6 între costul direct și costul indirect

Diferențe cheie între costul direct și costul indirect

Ambele costuri directe și costuri indirecte fac parte din costurile totale; să discutăm unele dintre diferențele majore dintre costul direct și costul indirect:

- Un cost direct este o formă de cost specializată care folosește doar costul variabil pentru a lua decizii. Nu are în vedere costurile fixe, care se presupun a fi asociate cu perioadele în care sunt suportate. Costurile indirecte folosesc doar costurile fixe pentru a lua decizii.

- Cea mai bună metodă de a determina dacă un cost este un cost direct este de a compara modificările costului cu modificările obiectului de cost asociat. Costurile indirecte sunt costurile utilizate de mai multe activități și care, prin urmare, nu pot fi atribuite unor obiecte specifice de cost.

- Conceptul de cost direct este extrem de util pentru deciziile pe termen scurt, dar poate duce la rezultate adverse dacă este utilizat pentru luarea deciziilor pe termen lung, deoarece nu include toate costurile care se pot aplica deciziilor pe termen lung. Conceptul de cost indirect este util atât pentru luarea deciziilor pe termen scurt, cât și pentru cele pe termen lung. Costurile indirecte sunt cele necesare menținerii activității.

- Costurile directe variază semnificativ în anumite volume de produse, prin urmare, considerate a fi un cost variabil. Costurile indirecte nu variază semnificativ în anumite volume de produse sau alți indicatori de activitate și, prin urmare, sunt considerate a fi un cost fix.

- Conceptul de pârghie operațională măsoară componența unei companii de cost fix și cost variabil în cost total. Dacă o mare parte din costurile companiei este cost fix (cost indirect), atunci are un efect de exploatare ridicat și, de asemenea, compania poate obține un profit mare pentru fiecare vânzare incrementală, dar trebuie să obțină un volum de vânzări suficient pentru a încrucișa. Pe de altă parte, dacă o mare parte din costul companiei este un cost variabil (cost direct), atunci are un efect de exploatare scăzut, iar compania obține un profit mai mic la fiecare vânzare incrementală, dar nu trebuie să genereze mult volum de vânzări în ordine pentru a-și acoperi costul fix mai mic.

- Costurile directe sunt ușor de urmărit conform obiectului de cost. Costurile indirecte nu pot fi identificate cu ușurință.

- Ca exemplu, putem spune că costurile directe sunt costurile suportate pentru materia primă folosită la fabricarea produsului. Întrucât se poate atribui direct cât sunt cheltuielile pentru unitatea de materie primă, îl numim cost direct. Pe de altă parte, o cheltuială de administrare este un cost indirect, deoarece a suportat organizația în ansamblu.

Comparație dintre cap și cap între costul direct și costul indirect:

Mai jos este comparația importantă între costul direct și costul indirect

| Comparație de bază a costului direct față de costul indirect |

Cost direct |

Cost indirect |

| Sens | Orice cost care este direct sau ușor atribuibil produsului / serviciilor se numește cost direct. | Orice cost care nu este ușor de atribuit unui anumit proiect / servicii este cunoscut sub numele de cost indirect. |

| Exemplu | Costul materiilor prime, costul transportului, comisionul de vânzare etc. | Cheltuieli cu chirie, administrative, de birou și contabilitate etc. |

| Natură | Cost variabil (variază cu volumul produsului) | Cost fix (nu variază semnificativ cu un anumit volum de produs) |

| identificabile | Poate fi identificarea ușoară. | Nu se poate identifica cu ușurință. |

| Cheltuit pe | Obiect de cost particular. | Obiect cu costuri multiple. |

| Agregat | Totalitatea tuturor costurilor directe numite cost prim. | Totalul tuturor costurilor indirecte numite cheltuieli generale. |

Concluzie - Cost direct vs Cost indirect

Pentru operarea oricărei afaceri înțelegerea costului direct față de costul indirect este foarte importantă. Deoarece, în timp ce operați o afacere, dacă nu știți cum să alocați costuri și cum să le atribuiți corect, atunci este foarte dificil să aflați profitul pe unitate după vânzarea unui produs sau servicii.

Costurile directe sunt identificabile și utile pentru luarea oricăror decizii pe termen scurt, dar nu pot fi utilizate pentru luarea deciziilor pe termen lung, deoarece nu includ toate celelalte costuri care se pot aplica deciziilor pe termen lung.

Principala provocare în timpul exploatării afacerii este reprezentată de costurile indirecte. Costurile indirecte sunt costuri neidentificate, afacerea poate vedea cât de mult se pot extinde pe termen lung și apoi pot măsura profiturile.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între costul direct și costul indirect. Aici discutăm, de asemenea, diferențele cheie dintre costul direct și costul indirect cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra articolelor următoare pentru a afla mai multe

- Venit brut vs venit net | diferenţe

- Impozitul direct vs impozitul indirect

- Fonduri ETF vs Index - diferență de vârf

- Bitcoin vs Ethereum

- Variații în materie directă și costuri materiale directe