Diferența dintre Annuity și Lump Sum

Annuity vs Lump Sum este o structură de plăți diferită de investiții, compensații sau alte forme de fluxuri de fonduri. Pentru un investitor, anuitățile sunt o formă de plată în care se face o sumă regulată și relativ similară deținătorilor schemei de renta. Există un contract care reglementează calendarul și sumele de plată împreună cu natura fluxurilor (intrări / ieșiri). Plata poate sau nu să includă dobânda acumulată asupra sumei restante pe toată durata contractului.

De exemplu, o persoană A poate face o investiție unică de 1000 USD în compania X, care decide să-i plătească 100 USD drept intrări pentru următoarele 12 luni sau ar putea să dea o sumă fixă de 90 USD plus o parte a dobânzii în funcție de suma respectivă. restante. Prin urmare, valoarea dobânzii variază de-a lungul duratei de viață a contractului.

Suma forfetară, pe de altă parte, este o structură în care întreaga sumă a contractului este plătită simultan la sfârșitul unei durate prestabilite. De exemplu - ar putea exista o poliță de asigurare înscrisă de persoana B în compania Y care plătește întreaga sumă a contractului la sfârșitul celor 15 ani.

Comparație dintre cap și cap între Annuity și Lump Sum

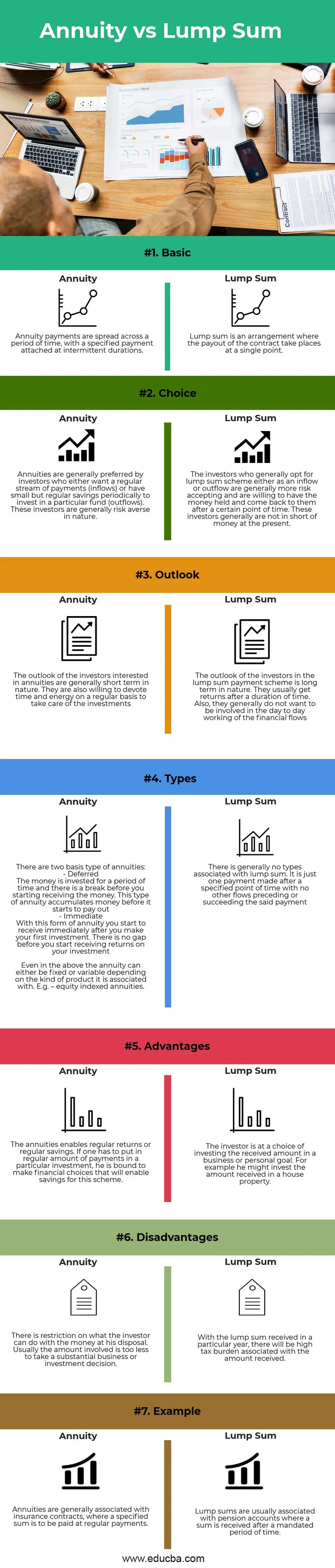

Mai jos sunt cele 7 diferențe dintre Annuity și Lump Sum:

Diferențele cheie între Annuity și Suma forfetară

Să discutăm unele dintre diferențele majore dintre Annuity și Lump Sum:

- Natura : Annuitatea constă în plăți regulate pe o perioadă de timp, în timp ce fluxul unei sume forfetare este la un moment dat specificat

- Impozitare: randamentul veniturilor anuale este distribuit pe perioade și poate fi impozitat pe mai mulți ani. Aceasta nu reprezintă o sarcină mare pentru destinatar, însă sarcina nu renunță la perioade. Cu o sumă forfetară, există o povară fiscală într-un an anume, această sarcină va fi mai mare în comparație cu anuitățile, dar va fi o afacere în timp

- Tipul de investitor: Anuitățile sunt mai potrivite pentru investitorii nou câștigați sau pentru tinerii investitori. Nu există multe lucruri care trebuie introduse inițial și, din cauza cantității limitate care curge, acest lucru pune controlul asupra luării deciziilor. Anuabilitățile se potrivesc persoanelor cu risc redus și cu economii reduse care tocmai au început. Pe de altă parte, suma forfetară ar justifica o sumă substanțială introdusă. Este util să luați decizii de investiții mari și de afaceri și este mai potrivit pentru investitorii cu experiență. Suma forfetară este utilă pentru persoanele care își asumă riscurile care au o economie substanțială de utilizat.

Comparația între Annuity și Suma forfetară a tabelului

Să discutăm cele mai mari diferențe între Annuity și Lump Sum:

| Caracteristici | anuități | Sumă forfetară |

| De bază | Plățile de anuitate sunt distribuite pe o perioadă de timp, cu o plată specificată atașată la durate intermitente. | Suma forfetară este un aranjament în care plata contractului are loc într-un singur punct |

| Alegere | Investițiile sunt, în general, preferate de investitorii care își doresc un flux regulat de plăți (intrări) sau au economii mici, dar regulate, periodic pentru a investi într-un anumit fond (ieșiri). Acești investitori sunt, în general, de natură aversă riscurilor. | Investitorii care, în general, optează pentru un sistem de sume forfetare, fie ca flux de ieșire, fie ca ieșire, sunt în general mai acceptați de risc și sunt dispuși să dețină banii și să revină la ei după un anumit moment. În general, acești investitori nu au bani în prezent. |

| perspectivă | Perspectivele investitorilor interesați de anuități sunt, în general, de natură pe termen scurt. De asemenea, sunt dispuși să dedice timp și energie în mod regulat pentru a avea grijă de investiții | Perspectivele investitorilor din schema de plată forfetară sunt de lungă durată. De obicei, obțin profituri după o durată de timp. De asemenea, în general, ei nu doresc să fie implicați în activitatea de zi cu zi a fluxurilor financiare |

| Tipuri | Există două tipuri de anuități de bază: - Amânat Banii sunt investiți pentru o perioadă de timp și există o pauză înainte de a începe să primiți banii. Acest tip de renta acumulează bani înainte de începerea plății. - Imediat Cu această formă de rentă, începeți să primiți imediat după ce faceți prima investiție. Nu există niciun decalaj înainte de a începe să primiți profituri pe investiția dvs. Chiar și în cele de mai sus, anuitatea poate fi fixată sau variabilă în funcție de tipul de produs cu care este asociat. De exemplu - anuități indexate pe acțiuni. | În general, nu există tipuri asociate cu o sumă forfetară. Este doar o plată făcută după un moment de timp specificat, fără alte fluxuri anterioare sau care să aibă succesul plății menționate |

| avantaje | Anualitățile permit returnări regulate sau economii regulate. Dacă cineva trebuie să introducă o sumă regulată de plăți într-o anumită investiție, este obligat să facă alegeri financiare care să permită economii pentru această schemă | Investitorul este la alegerea de a investi suma primită într-un obiectiv de afaceri sau personal. De exemplu, el ar putea investi suma primită într-o proprietate a casei |

| Dezavantaje | Există o restricție asupra a ceea ce poate face investitorul cu banii aflați la dispoziție. De obicei, suma implicată este prea mică pentru a lua o decizie substanțială de afaceri sau investiții. | Cu suma forfetară primită într-un an anume, va exista o sarcină fiscală ridicată asociată cu suma primită. |

| Exemplu | Analitele sunt, în general, asociate cu contractele de asigurare, unde o sumă specificată trebuie plătită la plăți regulate. | Sumele forfetare sunt de obicei asociate cu conturile de pensii în care se primește o sumă după o perioadă de timp mandatată. |

Concluzie

Având în vedere natura rentabilităților și a fluxurilor de plată forfetară, alegerea investitorului depinde de obiectivele sale financiare, de speranța de viață și de randamentele alocate asociate cu planurile. Acestea fiind spuse, există o formulă pentru a calcula valoarea actuală a anuităților ca mai jos:

Valoarea actuală = (Anuitate pe perioadă ((1 + dobândă pe perioadă) număr de perioade -1)) / dobândă pe perioadă (1 + dobândă pe perioadă) număr de perioade

Aceasta poate fi comparată cu plata forfetară direct (dacă este primită acum) sau cu valoarea actuală a plății forfetare (dacă este primită după un timp). Indiferent de debitul obținut poate fi aleasă o cantitate mai mare.

Articole recomandate

Acesta a fost un ghid pentru Annuity vs Lump Sum. Aici am discutat diferențele cheie de rentabilitate și sumă forfetară cu infografie și tabel de comparație Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Valoarea prezentă și valoarea viitoare

- Pensie vs Anuitate

- Formula Annuity

- Valoarea actuală a formulei datorate anualității