Ce este un calcul al valorii întreprinderii?

În ultimul nostru tutorial, am înțeles prima de risc de piață (MRP). În acest articol, vom vedea calculul valorii întreprinderii și vom afla despre unele ajustări pentru evaluare

Înainte de calculul valorii întreprinderii finale, suprascrieți Formula WACC calculată cu presupunerea noastră anterioară de o reducere de 10%Găsiți valoarea actuală a fluxurilor de numerar proiectate folosind formule NPV / XNPV (discutate în clasele noastre excel).

Fluxurile de numerar proiectate ale firmei sunt împărțite în două părți -

- Perioada explicită (perioada pentru care a fost calculată Formula FCFF - până în 2013E)

- Perioada după perioada explicită (post 2013E)

Conceptul de calcul al valorii întreprinderii

Conceptul de valoare actuală implică faptul că „astăzi un dolar valorează mai mult decât un dolar” (presupunând o rată a dobânzii pozitivă). De exemplu, 1, 00 USD într-un cont de economii, câștigând astăzi 5%, va valora 1, 05 USD într-un an de astăzi. În mod similar, Rs1.05 la un an de astăzi, asumând o rată de investiție de 5%, este egal cu Rs1.00 astăzi.

Valoarea întreprinderii Calculul unui singur flux de numerar

Valoarea întreprinderii Calculul mai multor fluxuri de numerar

CF = Fluxuri de numerar

K = rata de reducere

n = numărul de ani

Pasul 12: Valoarea actuală a Formulei FCFF pentru anii proiectați

Calculați valoarea actuală a fluxurilor de numerar explicite utilizând formula WACC derivată mai sus

Pasul 13: Calculați calculul valorii întreprinderii a valorii terminalului utilizând formula WACC

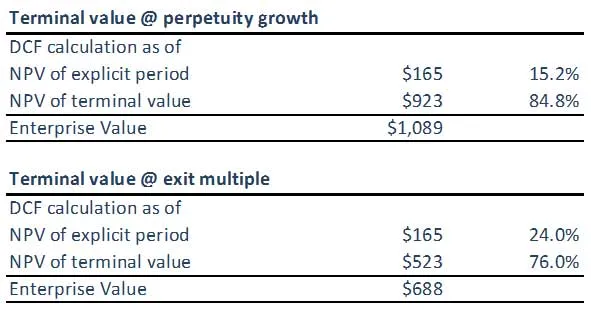

(A) Valoarea terminalului folosind metoda de creștere a perpetuității

(B) Valoarea terminalului folosind metoda de ieșire multiplă

Vă rugăm să rețineți că valoarea Terminal din ambele abordări nu este sincronizată. Este posibil să fie necesar să verificăm ipotezele noastre cu privire la multipli de ieșire EBITDA sau ipotezele WACC Formula / rata de creștere aplicată. Ambele abordări ar trebui să ofere în mod ideal răspunsuri similare.

Pasul 14: Calculați valoarea întreprinderii Calculul firmei

Prin însumarea valorii prezente (ajustate) a fluxurilor de numerar gratuite proiectate și a valorii prezente (ajustate) a valorii terminale (indiferent dacă este calculată folosind metoda perpetuitate sau mai multe metode), rezultatul este Valoarea întreprinderii a activității modelate.

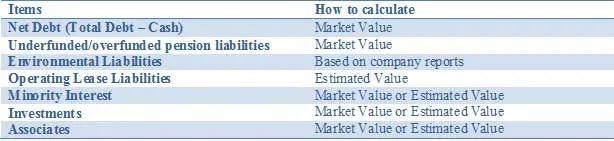

Ajustați evaluarea pentru toate activele și pasivele, de exemplu, activele și pasivele non-core, care nu sunt contabilizate în proiecțiile fluxurilor de numerar. Este posibil ca valoarea întreprinderii să fie necesară ajustată adăugând alte active neobișnuite sau scăzând pasive pentru a reflecta valoarea justă a companiei. Aceste ajustări includ:

Lista de mai sus nu este exhaustivă și alte ajustări potențiale relevante pentru situații specifice ar trebui discutate cu membrii echipei. Atunci când efectuați o analiză DCF, este important să reflectați în mod corespunzător valorile asociate investițiilor parțial.

Ajustări nete ale datoriilor

Lipsa dezvăluirii mai frecvente a valorii juste a datoriei înseamnă că analiștii și investitorii trebuie să estimeze valoarea de piață a datoriei. Deși valoarea de piață a obligațiunilor restante poate fi monitorizată, aceasta este aproape imposibilă pentru instrumentele derivate aferente. Deci, deși includerea conceptuală a datoriei la valoarea justă este abordarea superioară, aceste informații nu sunt întotdeauna ușor disponibile. Prin urmare, utilizarea valorii contabile în majoritatea cazurilor; în special, diferența dintre valoarea contabilă și valoarea de piață a datoriei va fi semnificativă doar în câteva cazuri, de exemplu, atunci când companiile au emis datorii cu rată fixă și ratele dobânzilor, fie cresc sau coboară destul de semnificativ. Un alt exemplu ar fi în cazurile în care ratingurile de credit ale companiilor implicate se schimbă destul de dramatic. Doar în aceste situații, se recomandă estimarea valorii juste a datoriilor și a instrumentelor derivate aferente pentru a obține un proxy mai bun pentru deținătorii de obligațiuni decât folosirea valorii contabile.

Interes minoritar

Interesele minoritare sunt piese ale unei afaceri care sunt consolidate, dar care nu sunt deținute integral de entitatea consolidatoare. Întrucât proporția veniturilor minorității este inclusă în EBIT și fluxul de numerar gratuit, suma „datorată” unui alt proprietar trebuie scăzută din valoarea totală a întreprinderii DCFs (TEV) pentru a ajunge la valoarea întreprinderii „curate” și apoi la o acțiune „curată”. valoare. Valoarea de piață a unui interes minoritar poate fi obținută prin aplicarea procentului consolidat, dar nu deținut de o filială totală TEV. Filiala TEV poate fi calculată într-unul din trei moduri:

- Dacă este public, utilizați informațiile existente despre prețul stocului și datoria

- Dacă este privat, creați un DCF separat dacă există suficiente informații

- Utilizați un preț pentru a înregistra sau câștiga mai multe companii comparabile și adăugați datorii asociate

Valoarea contabilă a dobânzii minoritare, plus partea relevantă a datoriei consolidate, pot fi utilizate ca procură dacă nu există alte informații disponibile.

Reglarea pensiilor

În general, companiile oferă un plan de pensii cu prestație definită sau cu contribuție definită.

Mai jos vom rezuma pe scurt cele două tipuri de planuri de pensii:

Pentru valoarea întreprinderii, schemele de pensii cu contribuții definite (DC) nu sunt relevante, deoarece angajatorul plătește o sumă fixă unui fond de pensii. Politica de investiții a fondului de pensii determină pensia (variabilă) pentru angajați. Întrucât compania nu a oferit angajaților săi o promisiune de pensie, nu recunoaște pasivele de pensie și nici activele de pensie în bilanțul său.

Schemele cu beneficii definite (DB) contează pentru valoarea întreprinderii, deoarece compania se angajează să plătească angajatului o sumă fixă la pensionare. Acest lucru pune riscul cu angajatorul să plătească pensia și, prin urmare, creează o datorie economică și contabilă. Pentru a măsura răspunderea pentru pensii, companiile prognozează viitoarele plăți de pensie, luând în considerare variabile angajaților, cum ar fi inflația, mortalitatea și datele de pensionare. Aceste plăți viitoare de pensii sunt apoi actualizate pentru a obține o datorie pentru pensie. Pe lângă faptul că oferă angajaților prestații de pensie, companiile, în special cu activități în SUA, oferă beneficii de sănătate post-pensionare, care au, de asemenea, un caracter de prestație definită. Aceasta înseamnă că obligația totală pentru prestațiile angajaților combină planurile de pensii cu prestații definite și alte prestații post-angajare.

Pentru valoarea întreprinderii, vizualizați obligațiile de beneficii definite ca un împrumut acordat de către angajați companiei pentru a fi rambursate la pensionare. De obicei, în rapoartele anuale, se menționează valoarea justă de piață a activelor de pensii și a datoriilor de pensii.

Obligații de mediu

O altă răspundere non-datorie pe care considerăm că o finanțează în natură este pasivele de mediu. Este vorba despre datoriile pe termen lung suportate de companiile de utilități, energie și minerit pentru a restabili mediul în stare inițială atunci când companiile abandonează un loc de producție. Având în vedere natura pe termen lung, companiile recunosc pasivul ca valoare actuală netă, ceea ce înseamnă că dau naștere la dobânda dobânzii. Combinarea perioadei pe termen lung și acumularea dobânzii înseamnă că acestea trebuie tratate ca parte a valorii Enterprise.

Reglarea închirierilor operaționale

În contabilitate, leasingul este clasificat fie în leasing financiar (capital), fie în leasing operațional. Leasingul financiar este recunoscut în bilanț ca imobilizări corporale cu finanțarea datoriei însoțitoare. În ciuda caracteristicilor lor similare, leasingul operațional nu este recunoscut în bilanț (în afara bilanțului), doar plata contractului de leasing operațional este reflectată în contul de profit. Leasingul operațional ar trebui inclus ca o ajustare a valorii Enterprise. Valoarea actuală a închirierilor de leasing operațional ar trebui calculată. Uneori din cauza lipsei de informații suficiente, închirierile de leasing operațional sunt înmulțite cu un factor de 8x-10x pentru a ajunge la valoarea actuală a contractului de leasing operațional.

investiţii

Investițiile în valori mobiliare, acțiuni și alte companii ar trebui să fie calculate la valoarea de piață, acolo unde este posibil. De exemplu, stocurile și titlurile comercializabile pot fi evaluate la prețul de piață. Cu toate acestea, ar trebui să se utilizeze investiții în companii care nu sunt listate, o valoare estimată.

Ce urmează

În acest articol, am învățat diverse tipuri de ajustări. Acum vom analiza valoarea de echitate a ajustărilor postului firmei. Până atunci, învățare fericită!

Cursuri recomandate

Iată câteva cursuri care vă vor ajuta să obțineți mai multe detalii despre calculul valorii întreprinderii, formula fcff, formula WACC și valoarea terminalului. Prin urmare, aici sunt câteva link-uri care vor obține detalii profunde despre cursuri, așa că pur și simplu treceți prin link

- Valoare terminal important dcf

- Tipuri de valoare de capitaluri proprii

- Fundamente utilizate pentru estimarea primei de risc de piață

- Metode de calcul WACC (resurse)

- Beneficiile fluxului de numerar gratuit pentru firmă pentru afacerea dvs.

- Curs de finanțare structurată profesională

- Evaluarea creditului pentru Wonderla Online Training

- Instruire de modelare LBO

- Instruire pentru evaluarea opririi cumpărătorilor