Asigurare - Un salvator de viață

Sectorul asigurărilor din India - Știm cu toții faptul că viața noastră este în mod inerent riscantă. Luați în considerare aceste situații când brusc câștigătorul de pâine de familie decedează sau un membru al familiei suferă de o boală fatală care necesită îngrijiri medicale imediate sau vă sunt furate toate economiile de viață. Nu va fi o perioadă de traume și stres, nu numai pentru tine, ci și pentru cei apropiați și dragi? Ce ai face în astfel de cazuri dacă nu ai fi planificat pentru ele?

Permiteți-mi să vă întreb asta: puteți să combateți toate aceste riscuri și dezastrul neașteptat de unul singur? Dacă credeți că este minunat, altfel asigurarea este cea mai bună alternativă. Asigurarea vine în salvarea dvs. pentru a oferi un sentiment de securitate atunci când vă confruntați cu astfel de incidente neașteptate. În cuvinte simple, asigurarea înseamnă că plătiți o sumă forfetară pentru a primi protecție împotriva unui accident neprevăzut de o amploare mare.

Cum funcționează Creșterea sectorului asigurărilor în India?

Creșterea sectorului asigurărilor în India răspuns simplu este economia de scară. Când vă alăturați acoperirii, vă alăturați altor persoane care sunt expuse unui risc similar. Asigurarea dvs. acoperă întregul grup mai degrabă decât persoane fizice, astfel încât toată lumea împarte costul asigurării. Fără acoperire, compania de asigurări colectează prima de la clienți și folosește acea sumă de bani pentru a plăti creanțele. Vă ajută la reducerea dezastrului dvs. financiar, deoarece costurile sunt împărțite grupului mare de oameni. Prin urmare, este o mare tehnică de răspândire și transfer sau riscuri.

Să luăm acest exemplu, Harry în timp ce se întoarce acasă de la serviciu se întâlnește cu un accident de mașină important. În astfel de situații, cheltuielile medicale pe care ar trebui să le suporte ar fi uriașe și ar putea fi devastatoare fără asigurare. Prejudiciul fizic adus lui poate costa lakhs să trateze, împreună cu problema de a nu putea lucra cel puțin câteva luni. Dar, din fericire, Harry are acoperire de asigurare. Vă amintiți de grupul despre care am vorbit? Costurile vor fi distribuite tuturor. Oamenii din program ajută de fapt pe Harry să-și compenseze cheltuielile medicale. În acest sens, celelalte persoane din grup plătesc costurile atunci când altcineva are o astfel de problemă, știind când apare o astfel de problemă cu aceștia, același ajutor ar fi disponibil pentru creșterea ajutorului lor din sectorul asigurărilor din India.

Cursuri recomandate

- Pachet de curs de asigurare

- Principiile și practicile asigurării

- Curs de certificare pe piața bursieră

- Pachet de instruire contabilă

Trebuie să știți termenii de asigurare

- Asigurat: Persoana sau organizația care este acoperită de asigurare se numește asigurat.

- Asiguratorul: o persoană sau o companie care promite să plătească o despăgubire pentru un risc de asigurare, este numită asigurător

- Revendicări: O solicitare oficială către asigurător de către asigurat care solicită o plată în funcție de condițiile poliței de asigurare.

- Risc asigurat: Riscuri pentru care este relativ ușor să obțineți o asigurare.

- Acoperire: cantitatea de risc sau de răspundere acoperită de o persoană fizică sau entitate prin intermediul sectorului serviciilor de asigurare.

- Poliță: un contract de asigurare între compania de asigurare și asigurat.

- Primele: suma percepută pentru o anumită sumă de acoperire a asigurării se numește primă.

- Reasigurare: reasiguratorul își asumă o parte dintr-un risc asumat inițial de către asigurător, care se numește compania primară.

Bine, deci a fost vorba despre creșterea sectorului asigurărilor din India. Sunt sigur că ai avea o idee bună despre asta. Dar așteaptă, suntem aici, pentru a discuta nu numai ce este asigurarea, ci și sectorul asigurărilor din India. India servește ca o piață imensă pentru asigurări, datorită potențialului său momentan neexploatat. Se spune că acest sector îmbunătățește nivelul de viață al oamenilor într-o economie, deoarece duce la viață fără riscuri, promovează antreprenoriatul, mobilizează economiile și duce la protecția comerțului și a industriei, care contribuie la progresul uman. Creșterea economică a Indiei nu a înregistrat nicio contribuție mică din partea sectorului asigurărilor în industria India, ci a unor contribuții majore. Citiți mai departe pentru a ști totul despre asta.

Repere în dezvoltarea sectorului asigurărilor din India

India are o istorie profundă inerentă când vine vorba de creșterea sectorului asigurărilor din India. A fost menționat în scrierile lui Manu (Manusmrithi), Yagnavalkya (Dharmasastra) și Kautilya (Arthasastra). Aceste scrieri vorbesc despre reunirea resurselor pentru a fi utilizate în cazurile de calamități. Acest concept a fost un precursor al conceptului modern de asigurare. După ce India a văzut reforme uriașe și a evoluat, cu timpul fiind profund influențat de alte țări, în special de Anglia. Asigurările de viață ca afacere au apărut la începutul anilor 1800 cu compania orientală de asigurări de viață din Calcutta. Mai târziu, în 1912, a fost adoptată legea indiană privind companiile de asigurare de viață, 1912, care a fost prima măsură legală de reglementare a activității de viață. A existat timp în anii 1950 când a existat o concurență imensă între companiile de asigurări și au existat pretenții de practici comerciale neloiale care au obligat guvernul Indiei să nationalizeze sectorul asigurărilor de viață. Datorită căreia Corporația de Asigurări de Viață a luat ființă în anul 1956. LIC s-a bucurat de monopol până la sfârșitul anilor 90, după care asigurarea a fost redeschisă sectorului privat.

Ei bine, aceasta a fost în special în ceea ce privește sectorul asigurărilor de viață, istoria sectorului asigurărilor generale din India poate fi menționată încă din secolul al XVII- lea, la momentul revoluției industriale, când comerțul și comerțul se desfășurau prin mare. Prima instituție pe care a văzut-o acest sector a fost în anul 1850 sub forma companiei Triton Insurance Company Ltd, din Calcutta, de către britanici. Sectorul general al asigurărilor din India a fost, de asemenea, naționalizat în anul 1972, care a înființat Corporația Generală de Asigurări din India ca companie, care și-a început activitatea în ianuarie. 1973.

În anul 1999, în urma recomandărilor Comitetului Malhotra, raportul Autorității de reglementare și dezvoltare a asigurărilor (IRDA) a fost constituit ca un organism autonom pentru reglementarea și dezvoltarea industriei asigurărilor. În anul următor, IRDA a deschis sectorul pentru companii străine cărora li s-a permis proprietatea de până la 26%

Creșterea sectorului asigurărilor în India

- India este o economie în creștere, cu un număr tot mai mare de populație muncitoare din țară; venitul disponibil crește și el.

- Oamenii simt nevoia să aibă o viață sigură pentru ei și pentru familia lor, ceea ce îi încurajează să se asigure de asigurare.

- Pe măsură ce veniturile cresc cheltuielile cu bunuri de larg consum, automobile, călătorii care sunt diverse linii de asigurare.

- Conștientizarea cu privire la asigurări în rândul oamenilor a crescut odată cu numărul de furnizori și gama de produse disponibile la prețuri competitive.

- Mai mult, mediul de reglementare este favorabil pentru înflorirea sectorului asigurărilor. Toți acești factori duc la o creștere a universului potențialilor cumpărători pentru asigurări, precum persoane fizice, companii din întreprinderi.

- Mai mult de două treimi din populația Indiei trăiește în zonele rurale care nu sunt exploatate atunci când vine vorba de produse de asigurare. Microasigurarea poate fi axată pe asigurarea acoperirii în aceste domenii.

Sectorul asigurărilor din India - Probleme și provocări

-

Public vs. privat

Analizarea industriilor deschise pentru participare privată a condus la slăbirea sectorului public și a facilitat prosperitatea noilor sosiți. Acesta nu a fost cazul sectorului asigurărilor din India, unde sectorul public încă domină după chiar un deceniu de deschidere a ușilor acestui sector. Această situație pune o oarecare povară asupra companiilor din sectorul privat pentru a inova și a se diferenția astfel încât acestea să poată avea o cotă mai bună pe piață.

-

Deservirea clientului

A face clienții potențiali să înțeleagă despre produsele de asigurare într-un mod simplu și semnificativ reprezintă o mare provocare în fața sectorului asigurărilor din companiile din India. Există anumite formalități care trebuie tratate și toate acestea pot deveni complicate dacă clienții nu înțeleg jargonele care au fost utilizate. Îi demotivează pe măsură ce atunci le vine în minte frica de a fi înșelați. Dar acest lucru poate fi evitat dacă termenii sunt explicați într-o manieră simplă și transparentă și beneficiile ofertei sunt prezentate suficient de bine.

-

A rămâne profitabil

Acest fapt nu poate fi ignorat că rentabilitatea este una dintre preocupările majore ale acestei industrii. Potrivit unei cercetări, perioada de pauză în activitatea de asigurări de viață a crescut de la 9-10 ani așteptați la aproximativ 13-15 ani acum. Sectorul asigurărilor este deja sub presiunea costurilor de extindere masivă, dar trebuie, de asemenea, să facă față problemei diminuării volumelor, întrucât scadențele poliței cresc de la an la an. Având în vedere faptul că India este o piață sensibilă la prețuri, iar concurența din ce în ce mai mare a scăzut ratele de primă, ceea ce îngreunează companiile să gestioneze raportul cheltuielilor.

Firme de asigurari

Conform raportului sectorului de asigurări al IRDA, la sfârșitul lunii septembrie 2013, există cincizeci și două de companii din sectorul asigurărilor care operează în India, dintre care douăzeci și patru sunt în activitatea de asigurări de viață, iar alte douăzeci și șapte sunt în altă parte -afacerea de asigurări de viață.

Companiile de asigurări au fost împărțite în principal în două părți;

Sursa - Raportul anual IRDA (2012-13)

Sursa - Raportul anual IRDA (2012-13)

- Companiile de asigurări de viață care se ocupă de un singur produs în asigurare care oferă asigurare de viață. Companiile din sectorul public includ Corporația de Asigurări de Viață din India (LIC), iar sectorul privat include companii precum AEGON Religare Asigurări de Viață, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Asigurări de viață Shriram, Bajaj Allianz Asigurări de viață, HDFC Standard Insurance Company Limitată, ICICI Prudential Insurance Insurance Company Limited, Asigurări federale de viață IDBI etc.

- Companii de asigurări generale care se ocupă de diverse produse în asigurare, precum asigurări de sănătate, asigurări marine, asigurări auto, asigurări de proprietate etc., dar cu excepția asigurărilor de viață Pentru a numi câteva, sectorul public include companii precum Oriental Insurance comp. Ltd., Comp. India de Asigurări India. Ltd., New India Assurance comp. Ltd., Comp National Insurance. ltd. și sectorul privat include Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard etc.

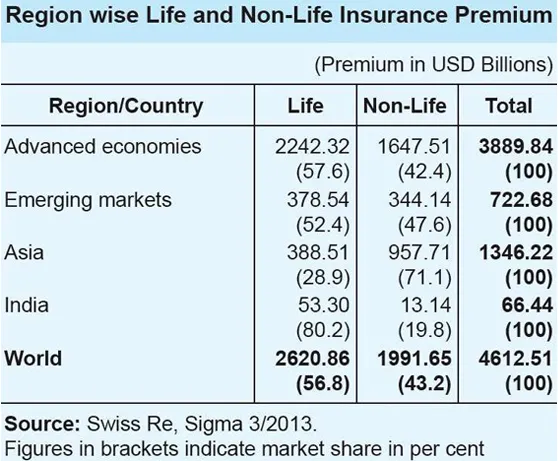

Sectorul asigurărilor din India, comparativ cu scenariul global

Sursa - Raportul anual IRDA (2012-13)

Sursa - Raportul anual IRDA (2012-13)

- La nivel global, ponderea afacerilor de asigurări de viață în prima totală a fost de 56, 8 la sută. Cu toate acestea, ponderea activităților de asigurări de viață în regiunea asiatică a fost de doar 28, 9 la sută, ceea ce este în contradicție cu tendința globală.

- În India, ponderea activităților de asigurări de viață în totalul activităților de asigurări a fost foarte ridicată la 80, 2 la sută, în timp ce ponderea afacerilor de asigurări de viață a fost mică la 19, 8 la sută.

- În activitatea de asigurări de viață, India se află pe locul 10 în rândul celor 88 de țări, pentru care datele sunt publicate de Swiss Re. În 2012, prima de asigurare de viață în India a scăzut cu 6, 9 la sută (ajustată inflația). În aceeași perioadă, prima globală a asigurărilor de viață a crescut cu 2, 3 la sută.

- Ponderea Indiei pe piața globală a asigurărilor de viață a fost de 2, 03 la sută în 2012, față de 2, 30 la sută în 2011. Sectorul asigurărilor de viață a înregistrat o creștere semnificativă de 10, 25 la sută (ajustată inflația) în 2012. Performanțele sectorului asigurărilor sunt mult mai bune în comparație. până la prima globală fără viață, care s-a extins cu 2, 6 la sută în aceeași perioadă.

- Cu toate acestea, ponderea primei de asigurare non-viață indiană în prima mondială de asigurare de viață a fost mică la 0, 66 la sută, iar India ocupă locul 19 pe piața globală a asigurărilor de viață.

Way Ahead

Perspectivele sectorului asigurărilor indiene arată promițătoare și optimiste. Sectorul asigurărilor a înregistrat o creștere puternică, la 72 de miliarde de dolari americani în 2012 și probabil să crească până la 280 de miliarde de dolari SUA până în 2020. India a avut un mediu de reglementare favorabil care stimulează participarea jucătorilor străini la acest imens neexploatat. Decizia de a liberaliza sectorul asigurărilor și de a permite participarea privată a permis creșterea sa constantă de-a lungul anilor. Mai mult, consumatorii au primit un număr de alegeri disponibile în ceea ce privește produsele și furnizorii de asigurări, ceea ce a crescut nivelul de calitate al serviciilor. Creșterea limitei investițiilor străine directe (ISD) de la 26% la 49% în sector este considerată un element cheie pentru stimularea industriei asigurărilor din India.

Statistici rapide și proiecții viitoare

Sursa - Raportul anual IRDA (2012-13)

Sursa - Raportul anual IRDA (2012-13)

- Primele totale încasate de către general și industria de asigurări de viață în anul 2012-2013 s-au ridicat la 3, 75 miliarde de lei (59, 07 miliarde USD).

- Industria generală a asigurărilor a crescut cu 19, 6 la sută în perioada aprilie-mai a anului 2013-2014.

- Asiguratorii non-viață au încasat prime în valoare de 13, 552, 46 crore (2, 13 miliarde USD) în primele două luni ale anului curent, în comparație cu 11.333, 54 Rs (1, 78 miliarde USD) în perioada corespunzătoare a anului precedent.

- Potrivit domnului TS Vijayan, președinte, IRDA activitatea de asigurări din India este estimată a atinge 4 trilioane de Rs (63, 01 miliarde USD) în anul 2013-2014.

- Președintele consideră că pătrunderea asigurărilor în India are probabilitatea de a crește până la 5-6 la sută față de actualul 3, 86 la sută.

- Consiliul de asigurări de viață, organul asigurătorilor de viață din țară, a prevăzut o rată anuală de creștere (CAGR) de 12-15% în următorii cinci ani pentru segment.

- Se prevede că populația de asigurare a Indiei va crește până la 750 de milioane până în 2020, cu speranța de viață prevăzută să ajungă la 74 de ani în jurul aceleiași perioade. Consiliul consideră că această demografie indiană favorabilă ar provoca mai multe persoane care solicită o asigurare de viață.

- De asemenea, consiliul prevede că pătrunderea asigurărilor de viață - un procent din prima de asigurare la PIB - va ajunge la 5% până în 2020, de la 3, 2 la sută actual.

- Confederația industriei indiene (CII) prevede că rata de creștere a industriei de asigurări din India pentru anul 2013-2014 va fi de aproximativ 5%.

- De asemenea, preconizează 60% din companiile de asigurări de viață să înregistreze o creștere medie de peste 10 la sută.

Având în vedere diverșii factori, putem spune cu siguranță că există un potențial adecvat pentru creșterea pozitivă a industriei de asigurări din India, având în vedere eforturile concentrate ale autorității de reglementare, guvern și jucători în cadrul creșterii cererii de asigurare.

Sectorul asigurărilor în India Infografie

Aflați sucul acestui articol într-un singur minut, Sectorul asigurărilor în India Infografie.

Articole recomandate

Iată câteva articole care vă vor ajuta să obțineți mai multe detalii despre sectorul asigurărilor, așa că accesați linkul.

- Lucruri uimitoare de știut despre IRDA în sectorul asigurărilor

- 32 de sfaturi pentru a vă îmbunătăți în afaceri și finanțe (informativ)

- Cum să devii consilier financiar? (Definiție, rol, găsire)

- Beneficii utile C și C ++

- Performanță C vs C ++: Cele mai bune funcții