Formula inventarului (cuprins)

- Formula inventarului

- Exemple de formulă de inventar (cu șablon Excel)

- Calculatorul formulelor de inventar

Formula inventarului

Inventarul, în termeni foarte simpli, este, practic, produse, bunuri, materii prime care nu sunt utilizate de întreprindere și care sunt de așteptat să fie utilizate. Așadar, practic, întreprinderile produc bunuri de vândut pe piață, iar produsele care încă mai țin de afaceri fac parte din inventar. Inventarul face parte din bilanțul companiei și este clasificat în activele curente. Motivul este că este de așteptat ca acesta să fie vândut în lunile următoare. Inventarul poate fi bunuri finite, Lucrări în mărfuri de proces sau materie primă. Pentru a se asigura că înregistrările de inventar sunt corecte și la zi, întreprinderile iau de obicei un număr de inventar la sfârșitul fiecărui trimestru sau an. Orice diferență între inventarul numărat și inventarul dintr-un bilanț se numește „contracție”. Acest lucru se întâmplă din diferite motive ca inventarul pierdut, inventarul furat etc.

Valoarea inventarului are multă semnificație și trebuie monitorizată îndeaproape. Dacă compania are prea mult inventar, înseamnă că compania nu este capabilă să vândă produsele și poate duce la probleme de fluxuri de numerar și pierderi eventuale, deoarece inventarul va deveni învechit. Pe de altă parte, dacă este foarte puțin, înseamnă că afacerile nu sunt capabile să facă față cererii și pot duce la pierderea clienților și a întreprinderilor. Un alt punct cheie de reținut este faptul că Inventarul este raportat la costul său și nu la prețul său de vânzare.

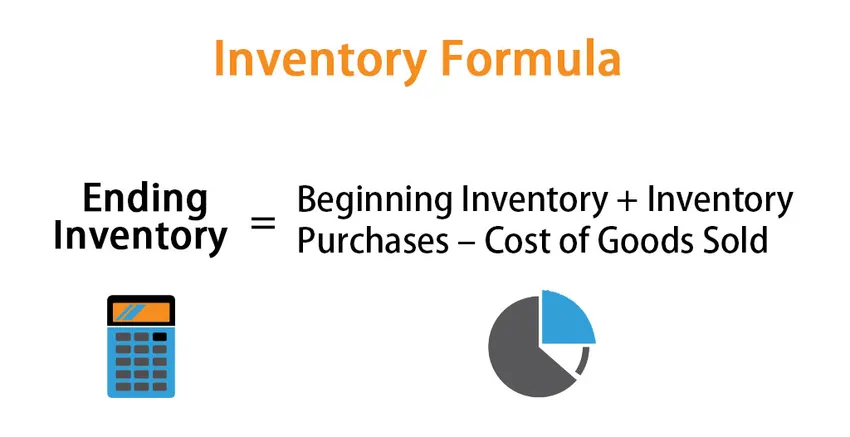

Deși inventarul face parte din bilanțul companiei, modificarea inventarului este calculată cu ajutorul Costului bunurilor vândute, care face parte din situația veniturilor companiei. Formula pentru modificarea inventarului este dată de:

Schimbare de inventar: Inventar de încheiere - Inventar de început = Cumpărături de inventar - Costul bunurilor vândute

sau

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Deci, pentru a calcula inventarul de încheiere pentru perioadă, vom începe inventarul care este listat în prezent în bilanțul companiei. Adăugați noile achiziții și scădeați costul bunurilor vândute

Metode de calculare a inventarului final

Există 3 moduri diferite de calculare a inventarului final:

- Metoda FIFO (First IN First OUT): În această metodă, articolele care sunt achiziționate mai întâi vor fi vândute mai întâi, iar articolele rămase vor fi cele mai noi achiziții. Așadar, dacă mediul de piață este inflaționist, valoarea inventarului final va fi mai mare, deoarece articolele achiziționate la un preț mai mare fac parte din inventarul final

- Metoda LIFO (Last IN First OUT): în această metodă, articolele achiziționate ultimul vor fi vândute mai întâi, iar articolele rămase vor fi achizițiile vechi. Așadar, dacă mediul de piață este inflaționist, valoarea inventarului final va fi mai mică, deoarece articolele achiziționate la un preț mai mic fac parte din inventarul final

- Metoda costului mediu ponderat: în această metodă, costul mediu pe unitate este calculat prin împărțirea valorii totale a inventarului la numărul total de unități disponibile pentru vânzare. Încheierea inventarului este apoi calculată prin costul mediu pe unitate, prin numărul de unități disponibile la sfârșitul perioadei.

Exemple de formulă de inventar (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul inventarului într-o manieră mai bună.

Puteți descărca aici șablonul Formula de inventar Excel - șablonul Formula de inventar ExcelFormula inventarului - Exemplul # 1

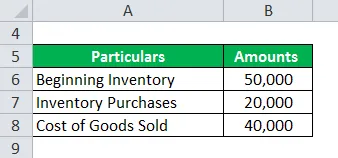

Să spunem că compania A are un sold de inventar de 50.000 pentru luna iulie. Pe parcursul exercițiului financiar rămas, compania a efectuat achiziții în valoare de 20.000, iar în acest timp, în contul de profit al companiei, costul bunurilor vândute este de 40.000. Mai jos este tabelul de date:

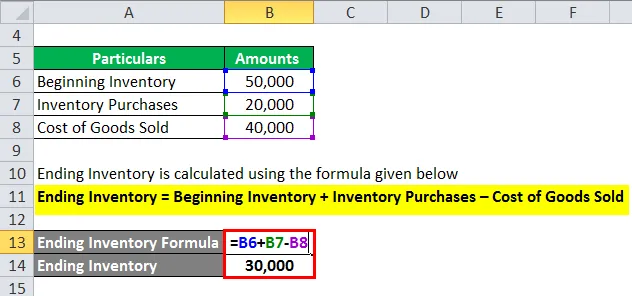

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul de început + Achizițiile de inventar - Costul mărfurilor vândute

- Inventarul de încheiere = 50.000 + 20.000 - 40.000

- Inventarul de încheiere = 30.000

Formula inventarului - Exemplul # 2

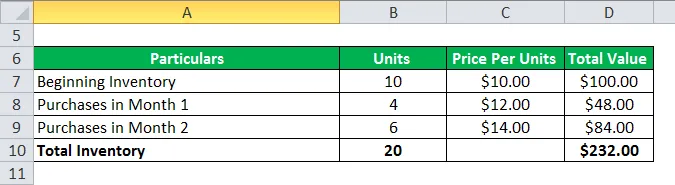

Acum să vedem un alt exemplu pentru a găsi inventarul final folosind metoda FIFO, LIFO și ponderea medie ponderată. Luați doar imaginea inflaționistă din imagine pentru a înțelege toate cele trei metode

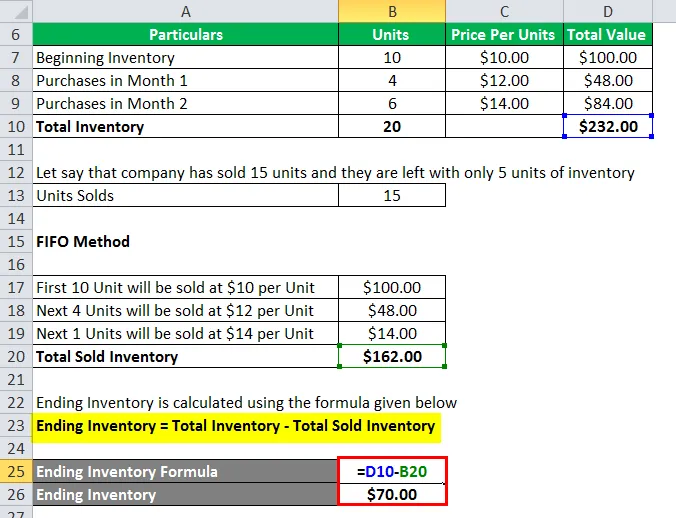

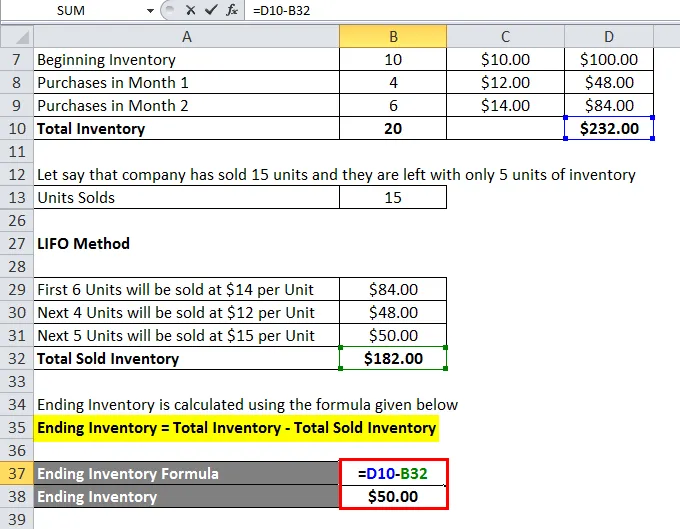

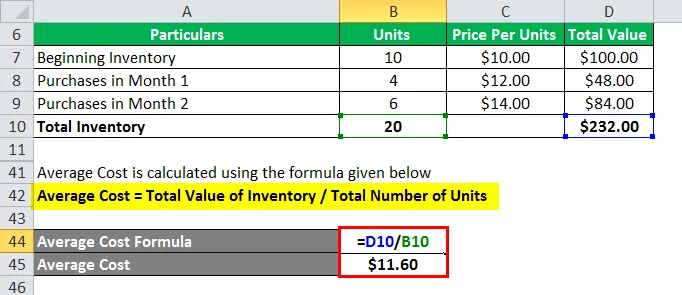

Să spunem că o companie XYZ a început inventarul a 10 unități cu un preț unitar de 10 dolari pe unitate. Mediul de piață este inflaționist, ceea ce înseamnă că prețurile unității cresc în piață. Compania a făcut câteva achiziții în lunile 1 și 2 în acest mediu inflaționist. Mai jos este tabelul de date:

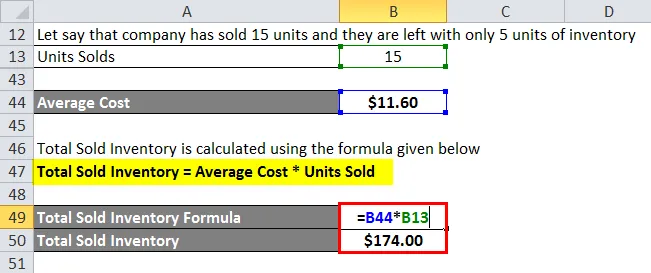

Să spunem că compania a vândut 15 unități și le rămâne doar 5 unități de inventar

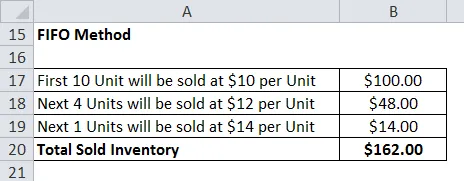

1. Metoda FIFO

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul total - Inventarul total vândut

- Inventarul de încheiere = 232 $ - 162 $

- Inventarul de încheiere = 70 USD

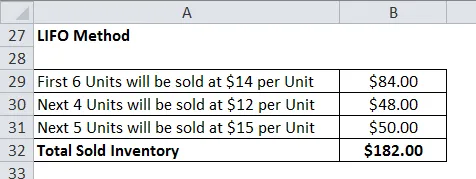

2. Metoda LIFO

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul total - Inventarul total vândut

- Inventarul de încheiere = 232 $ - 182 $

- Inventarul de încheiere = 50 $

3. Metoda costului mediu ponderat

Costul mediu este calculat folosind formula prezentată mai jos

Cost mediu = valoarea totală a inventarului / numărul total de unități

- Cost mediu = 232 $ / 20 USD

- Cost mediu = 11, 60 USD

Inventarul total vândut este calculat folosind formula de mai jos

Inventar total vândut = Cost mediu * Unități vândute

- Inventar total vândut = 11, 60 USD 15

- Inventar total vândut = 174 dolari

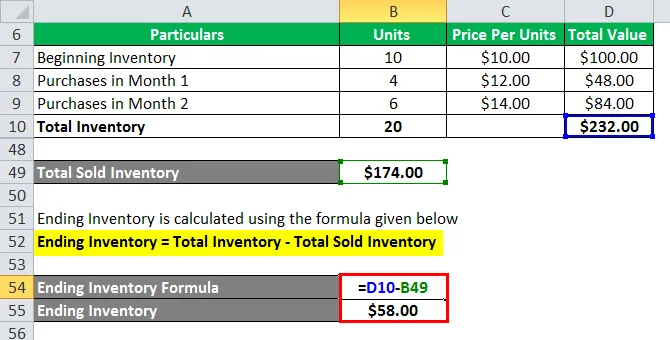

Încheierea inventarului este calculată folosind formula de mai jos

Încheierea inventarului = Inventarul total - Inventarul total vândut

- Inventarul de încheiere = 232 $ - 174 $

- Inventarul de încheiere = 58 $

Explicația inventarului

Așa cum este explicat mai sus, schimbarea stocurilor este practic diferența dintre inventarul perioadei de sfârșit și perioada de început. Acest lucru este foarte util pentru a verifica cât de bine este afacerea în gestionarea inventarului său. De asemenea, este utilizat pentru bugetare și pentru a determina cerințele viitoare de fond de rulment. De obicei, modificarea stocurilor se calculează lunar sau trimestrial. Există mai multe motive pentru care se calculează modificarea stocurilor:

- Din formula de mai sus, putem vedea că putem folosi modificarea inventarului pentru a afla care este COGS pentru acea perioadă anume.

- Este, de asemenea, utilizat pentru o mai bună gestionare a stocurilor. Echipa de inventar în cauză analizează schimbarea inventarului pe fiecare tip, adică materie primă, WIP și produse finite și ia măsurile necesare pentru a-l gestiona corect

- În mod similar, este util și în bugetare. Echipa de bugetare analizează schimbarea inventarului și estimează ce numerar vor fi necesare pentru inventar pentru viitor. Deci, dacă stocurile se reduc, înseamnă că produsele vând astfel că mai puțini bani au necesitat o creștere a stocurilor înseamnă că avem nevoie de mai mult numerar

Relevanța și utilizările formulei de inventar

Inventarul este unul dintre principalii factori ai diferitelor aspecte ale situației financiare și analizei. Un raport precum cifra de afaceri din stocuri etc. ne ajută să analizăm starea de sănătate a afacerii. Orice modificare bruscă a inventarului poate trimite un semnal negativ investitorilor care pot afecta profitabilitatea afacerilor. Acesta este motivul pentru care companiile petrec o cantitate bună de timp pentru a calcula nivelul optim de inventar pentru acestea. Nivelurile de inventar nu sunt aceleași pentru fiecare companie și companii diferite care operează în industrii diferite au un nivel diferit de cerințe de inventar. Dar întreprinderile ar trebui să păstreze cu atenție inventarul său.

Calculatorul formulelor de inventar

Puteți utiliza următorul calculator de inventar

| Inventarul de început | |

| Achiziții de inventar | |

| Costul marfurilor vandute | |

| Inventarul de încheiere | |

| Inventarul de încheiere = | Începutul inventarului + achizițiile de inventar - costul mărfurilor vândute | |

| 0 + 0 - 0 = | 0 |

Articole recomandate

Acesta a fost un ghid pentru formula inventarului. Aici vom discuta despre cum să calculăm formula inventarului împreună cu exemple practice. Oferim, de asemenea, un calculator Formula inventarului cu șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula efectivă a ratei de impozitare

- Formula pentru marja de eroare

- NOPAT Formula

- Calcularea gradului de levier operațional