Diferența dintre debit și credit

Numerele de contabilitate sunt înregistrate în două tipuri de conturi diferite, care au un impact asupra situațiilor financiare ale unei organizații. În cazul în care un cont de debit este pe partea stângă și contul de credit este pe partea dreaptă.

O înregistrare contabilă care crește fie un cont de activ sau de cheltuieli sau, cu alte cuvinte, scade un cont de pasiv sau de capital este o intrare de debit. Într-o intrare de credit, o înregistrare contabilă care fie scade un cont de activ sau de cheltuieli sau crește un cont de pasiv sau de capital este o intrare din partea creditului.

Cu o „înregistrare de credit înregistrată pe un cont” și o „înregistrare de debit înregistrată în contul celuilalt” sunt cele două conturi care sunt afectate întotdeauna, de fiecare dată când se creează o tranzacție contabilă.

Contul are un sold debitor atunci când datoriile totale sunt mai mari decât creditul total, în timp ce contul are un sold credit atunci când creditele totale depășesc datoriile totale. În ansamblu, numărul total al datoriilor ar trebui să fie egal cu numărul total de credite la nivelul companiei la întocmirea soldului de proces.

Un cont care are solduri de debit sunt cheltuieli cu dobânzile, împrumutul bancar, contul bancar și cheltuielile cu furnirile de birou. Singurul cont care deține un sold de credit este capitalul proprietarului. Dispunerea unui bilanț de încercare este un format standard pentru pregătirea situațiilor financiare utilizate de contabili.

Exemplu: cantitatea de numerar din mână crește dacă debitezi contul de numerar. Cu toate acestea, valoarea datoriilor de plată a conturilor scade , dacă debitați contul de plată a conturilor.

Debit vs credit are impacturi diferite pe mai multe tipuri largi de conturi, din cauza cărora apare confuzia cu privire la sensul inerent al creditului sau al debitului. Principalele tipuri de conturi sunt:

- Conturi de capitaluri proprii: un credit crește soldul și debitul scade soldul.

- Conturi de active: acesta este opus contului de mai sus.

- Conturi de răspundere: în care ambele cresc soldul.

Reguli care reglementează debitul și creditul:

- În timp ce atunci când li se adaugă credit, acestea sunt reduse în valoare.

- În timp ce atunci când li se adaugă datorii, acestea sunt reduse în valoare.

- Într-o tranzacție de afaceri tipică, numărul debitelor trebuie să fie egal cu numărul de credite. În caz contrar, tranzacția contabilă nu este echilibrată și este respinsă.

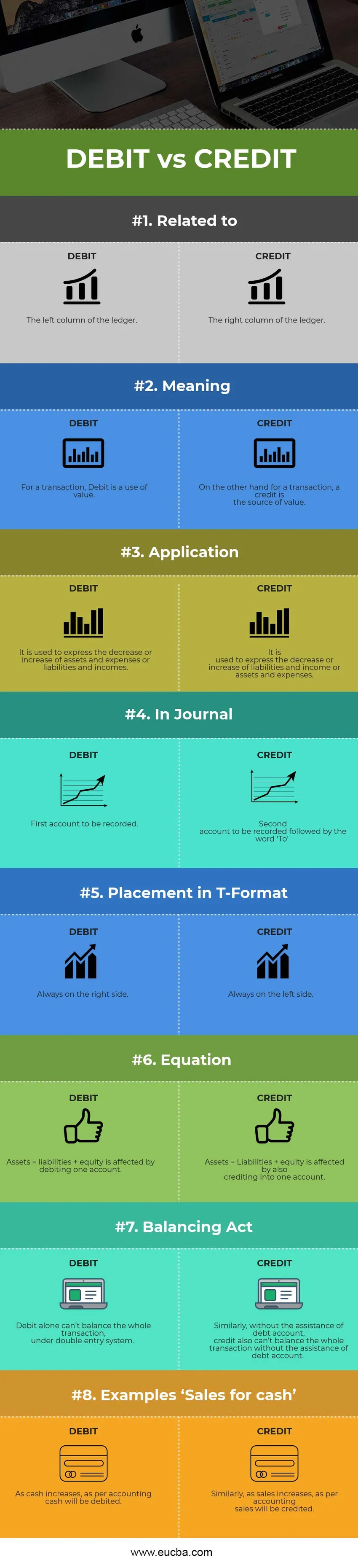

Infografie Debit vs Credit

Mai jos se află diferența de top 8 între debit și credit

Diferențe cheie între debit și credit

Atât debitul cât și creditul sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre debit și creditul contabilității:

- Debitul și creditul sunt opuse unul față de celălalt. Atunci când datoria crește contul, în majoritatea cazurilor, creditul scade contul și invers. Numai atunci când numerar este introdus în afaceri ca capital, acesta devine cele mai importante excepții.

- În timp ce debitul indică de obicei utilizarea unui cont, creditul, pe de altă parte, denotă sursa altui cont.

- Când contul de activ sau de cheltuieli crește și contul de pasiv sau de venit scade, contul este debitat. Cu toate acestea, atunci când contul de activ sau de cheltuieli scade și contul de pasiv sau de venit crește, contul este creditat.

- Atât debitul cât și creditul sunt pietrele de temelie ale unui sistem de intrare dublă în care un cont nu poate exista fără celălalt cont.

- Unul este efectul celuilalt, adică debitarea unui cont este efectul creditării unui alt cont și invers.

Diferențe de la cap la cap între debit și credit

Iată câteva dintre diferențele cheie între debit și credit -

| Baza comparației dintre debit și credit | Debit | Credit |

| În legătură cu | Coloana din stânga a evidenței | Coloana din dreapta a evidenței |

| Sens | Pentru o tranzacție, debitul utilizează valoarea. | Pe de altă parte pentru o tranzacție, creditul este sursa valorii. |

| cerere | Este utilizat pentru a exprima scăderea sau creșterea activelor și a cheltuielilor sau a datoriilor și veniturilor. | Este utilizat pentru a exprima scăderea sau creșterea datoriilor și a veniturilor sau a activelor și cheltuielilor. |

| În Jurnal | Primul cont care trebuie înregistrat | Al doilea cont care trebuie înregistrat, urmat de cuvântul „To” |

| Plasament în format T | Întotdeauna pe partea dreaptă. | Întotdeauna pe partea stângă. |

| Ecuaţie | Active = pasive + capitaluri proprii sunt afectate de debitarea unui cont. | Active = Pasive + capitaluri proprii sunt afectate de creditarea într-un singur cont. |

| Act de echilibrare | Numai debitul nu poate echilibra întreaga tranzacție în cadrul sistemului de dublă intrare. | În mod similar, fără asistența contului de datorie, creditul nu poate echilibra întreaga tranzacție fără asistența contului datoriilor. |

| Exemple „Vânzări în numerar” | Odată cu creșterea numerarului, în funcție de contabilitate vor fi debitate numerar. | În mod similar, pe măsură ce vânzările cresc, în funcție de contabilitate vânzările vor fi creditate. |

Concluzie

În timp ce ambele sunt forme de notație care sunt utilizate în contabilitate pentru a avea soldul în conturi. De aceea, în lumea contabilității și a contabilității, rolurile și definițiile datoriei și creditului sunt foarte diferite. Atât debitul cât și creditul pot fi utilizate pentru a măsura tranzacțiile dvs. de afaceri dacă le înțelegeți bine, în cadrul diferitelor tipuri de cont utilizate în cadrul afacerii dvs.

Abreviat ca Dr. și Cr. Toate tranzacțiile comerciale sunt urmărite în principal ca datorii și credite, unde datoriile sunt înregistrate pe partea stângă și creditele sunt înregistrate pe partea dreaptă în evidența contului dvs. folosind un cont T. Contul de destinație sau contul în care se duc banii se debitează pe partea stângă, iar contul sursă sau contul de unde provin banii sunt, în general, creditați pe partea dreaptă. Numărul total de creanțe trebuie să fie egal cu numărul total de credite, pentru ca o înregistrare în jurnalul contului să fie valabilă. Pentru ca ambele părți ale înregistrării să fie egale uneori, va trebui să utilizați mai multe debite și credite pentru o anumită tranzacție.

De ce problema debitului și a creditului contează în timp este o întrebare esențială. Debitul și creditul în contabilitate au propria lor importanță și ambele sunt la fel de relevante și permit înțelegerea cu ușurință a activităților financiare ale companiei.

Articole recomandate

Acesta este un ghid pentru diferența maximă dintre debitul și creditul contabilității. Aici vom discuta, de asemenea, diferențele cheie cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Datorii vs capitaluri proprii

- Cumpărare vs Leasing

- Obligațiuni vs debit

- Contabilitate și contabilitate

- Soldul nejustificat al procesului | Avantaje dezavantaje