Diferența dintre contabilitatea financiară și contabilitatea de management

Ce îți vine în minte atunci când te gândești la termenul „Contabilitate”?

Ei bine, pentru majoritatea oamenilor, ceea ce lovește în general sunt banii și cum să ții cont de astfel de bani. Contabilitatea este unul dintre subiectele din fluxul principal de comerț care oferă o vedere detaliată a mișcării banilor. În diferite monede, în funcție de locația în care este studiat, acest subiect ne permite să știm cum ne putem raporta veniturile, cheltuielile, investițiile, activele și alte tranzacții. Contabilitatea este o practică foarte importantă, deoarece contabilitatea corectă a tranzacțiilor poate fi utilă pentru a înțelege perspectivele viitoare, riscurile și randamentul investițiilor, cât de bine ne gestionăm cheltuielile și ce profituri obținem. Ca și când se face contabilitatea, raportarea unor astfel de tranzacții este la fel de importantă. Acum, raportarea poate fi fie la nivel granular și intern (contabilitate de gestiune), fie la un nivel superior și public (contabilitate financiară).

Contabilitate financiară și contabilitate de gestiune sunt sub-fluxuri ale verticalei principale a contabilității.

Contabilitatea financiară, așa cum este și denumirea, se referă la raportarea finanțelor unei companii de uz public. Managementul contabilității se referă la raportarea datelor financiare în scop intern și este utilizat în principal pentru managementul superior.

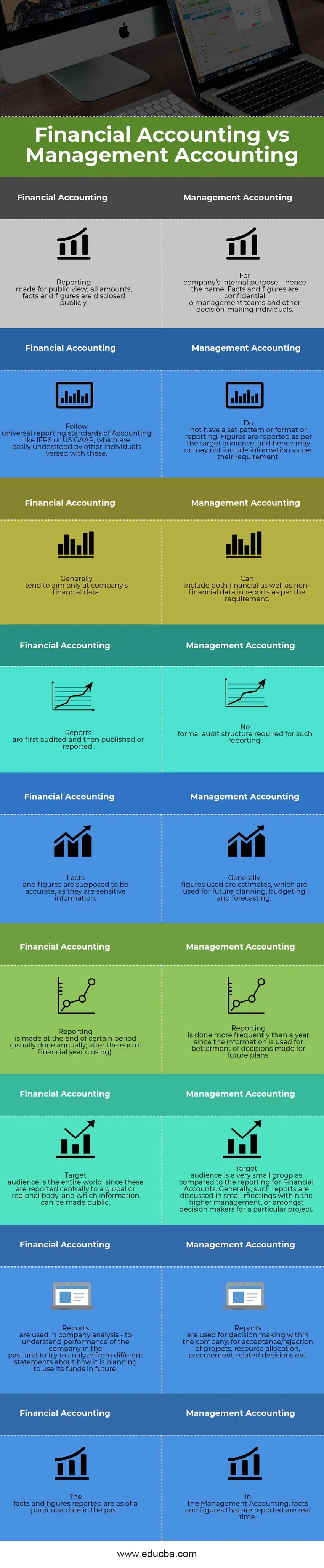

Contabilitate financiară vs infografie contabilă de gestiune

Mai jos se află diferența de top 9 dintre contabilitatea financiară și contabilitatea de gestiune

Cum sunt contabilitatea financiară și contabilitatea de management?

Există, evident, anumite similitudini între contabilitatea financiară și contabilitatea de gestiune - să aruncăm o privire la diferența cheie dintre contabilitatea financiară și contabilitatea de gestiune:

- Ambele, Contabilitatea financiară vs Contabilitatea de gestiune sunt o parte a fluxului principal de contabilitate.

- Ambele sub-fluxuri respectă aceleași reguli și principii de contabilitate. Acestea au aceleași efecte acordate creanțelor / creditelor, activelor / datoriilor, veniturilor / cheltuielilor; ambele urmează aceeași Grafică de conturi etc.

- Originea ambelor tipuri de contabilitate ar trebui să fie aceeași presupunând că acestea sunt aplicate într-o anumită situație. Cu alte cuvinte, ambele se referă la puncte de plecare comune, cum ar fi Vânzări brute, Investiții totale etc., pentru a ajunge la un rezultat final. Mai mult, acestea pot avea, de asemenea, aceleași origini în sistemul contabil al companiei.

- Atât Contabilitatea financiară, cât și Contabilitatea de management au ca scop raportarea numerelor care vor fi utilizate pentru îmbunătățirea perspectivelor viitoare. Raportarea poate fi puțin diferită în ambele tipuri de contabilitate, dar numărul final indică creșterea (sau lipsa de creștere) a companiei și, prin urmare, conducerea poate lua decizii adecvate pentru a îmbunătăți progresul în consecință.

Contabilitate financiară vs contabilitate de gestiune - Tabel comparativ

Fiind parte a aceluiași flux, au fost create diferit din câteva motive, ceea ce aduce o oarecare diferență între contabilitatea financiară și contabilitatea de gestiune. Să aruncăm o privire la Comparația dintre contabilitatea financiară și contabilitatea de management:

| Contabilitate financiara | Contabilitate de gestiune |

| Raportare realizată pentru vizualizare publică; toate sumele, faptele și cifrele sunt dezvăluite public. | Pentru scopul intern al unei companii - de aici și numele. Faptele și cifrele sunt echipe confidențiale de conducere și alte persoane fizice care iau decizii. |

| Urmați standardele universale de raportare a contabilității precum IFRS sau US GAAP, care sunt ușor de înțeles de către alte persoane versate cu acestea. | Nu aveți un model sau un format setat sau raportare. Cifrele sunt raportate în funcție de publicul țintă și, prin urmare, pot include sau nu informații conform cerinței lor. |

| În general, tind să vizeze doar datele financiare ale unei companii. | Poate include atât date financiare, cât și nefinanciare în rapoarte, conform cerințelor. |

| Rapoartele sunt auditate mai întâi și apoi publicate sau raportate. | Nu este necesară o structură formală de audit pentru astfel de raportări. |

| Faptele și cifrele ar trebui să fie exacte, deoarece sunt informații sensibile. | În general, cifrele utilizate sunt estimări, care sunt utilizate pentru planificarea viitoare, bugetarea și prognoza. |

| Raportarea se face la sfârșitul unei anumite perioade (de obicei se face anual, după închiderea exercițiului financiar). | Raportarea se face mai frecvent de un an de când informațiile sunt utilizate pentru îmbunătățirea deciziilor luate pentru planurile viitoare. |

| Un public țintă este o lume întreagă, deoarece acestea sunt raportate central la un organism global sau regional și informațiile care pot fi făcute publice. | Un public țintă este un grup foarte mic în comparație cu raportarea pentru conturi financiare. În general, astfel de rapoarte sunt discutate în ședințe mici din cadrul conducerii superioare sau între factorii de decizie pentru un anumit proiect. |

| Rapoartele sunt utilizate în analiza companiei - pentru a înțelege performanțele companiei în trecut și pentru a încerca să analizeze din diferite declarații despre modul în care intenționează să utilizeze fondurile sale în viitor. | Rapoartele sunt utilizate pentru luarea deciziilor în cadrul companiei, pentru acceptarea / respingerea proiectelor, alocarea resurselor, deciziile legate de achiziții etc. |

| Faptele și cifrele au raportat domenii ale unei anumite date din trecut. | În contabilitatea de gestiune, datele și cifrele care sunt raportate sunt în timp real. |

Concluzie - Contabilitate financiară vs contabilitate de gestiune

În acest articol de contabilitate financiară și contabilitate de gestiune, am văzut că contabilitatea financiară și contabilitatea de gestiune, denumite și Raportări financiare și, respectiv, sunt atât benefice pentru progresul companiei.

Raportarea de management funcționează la un nivel mai granular și oferă factorilor de decizie o perspectivă asupra situației în care se află proiectele și procesele companiei la un moment dat. Îi ajută să ia decizii mai bune în timpul disponibil, să ia lucrurile sub controlul lor. De asemenea, sugerează modalități mai bune de a atinge obiectivele cerute. Uneori, aceste rapoarte sunt confidențiale și sunt puse la dispoziție doar persoanelor care trebuie să le cunoască.

În mod similar, Raportarea financiară este o cerință standard pentru toate societățile auditate. Performanțele unei companii pot fi măsurate prin rapoartele publicate de un astfel de sistem de raportare. Declarațiile standard publicate de companie anual sau semestrial sunt utilizate de către analiști și economiști pentru a înțelege creșterea unei astfel de companii. De asemenea, reflectă performanța managementului din anul precedent. Pe baza analizei făcute de astfel de analiști și economiști, investitorii iau deciziile lor de a investi sau nu în aceste companii.

Astfel, din perspectiva unei companii, niciuna din aceste raportări nu poate fi ratată, însă, din perspectiva unui analist, este foarte important să folosiți instrumente adecvate pentru a înțelege și analiza rapoartele pentru a lua decizii corecte.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre contabilitatea financiară și contabilitatea de gestiune. Aici vom discuta, de asemenea, despre diferențele cheie ale contabilității financiare și ale contabilității de gestiune cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Contabilitate și diferențe contabile

- Comparație debit / credit

- Venituri vs vânzări

- Leasing vs Rent

- cunoaște diferențele dintre venituri și profit